- Часто задаваемые вопросы

- Как правильно называются участники финансовой операции?

- Какие виды банковских гарантии встречаются на практике особенно часто?

- Сколько стоит получение банковской гарантии?

- Сроки действия соглашения по 44-ФЗ

- Бенефициар

- Определения «бенефициар» и «принципал»

- Как выглядит банковская гарантия

- Требование бенефициара

- Участники процесса

- Популярные вопросы

- Условия банковской гарантии

- Отклонение банковской гарантии, последствия для участника закупки

- Шпаргалка

- Возврат банковской гарантии

- Степени ответственности участников банковской гарантии

- Банковская гарантия как способ обеспечения обязательств

- Замена недействительной БГ

- Необходимые сведения о банковской гарантии

- Как работает

- Для чего нужна банковская гарантия

- Что нужно, чтобы стать принципалом?

- Проверка в реестре банковских гарантий

- Как работает банковская гарантия

- Стороны соглашения

- Условия банков, выдающих гарантии

- Смысл применения банковской гарантии

- Сколько стоит банковская гарантия

- Процесс оформления

- Необходимые документы для оформления

Часто задаваемые вопросы

Банковская гарантия представляет собой поручительство банка исполнить обязательства перед одной стороной сделки при невыполнении их другой.

Как правильно называются участники финансовой операции?

Банк называется гарантом, получатель гарантии – принципалом, а третий участник финансовой услуги, которому перечисляются деньги при нарушении условий договора принципалом – это бенефициар.

Какие виды банковских гарантии встречаются на практике особенно часто?

Самой распространенной банковской гарантией выступает тендерная, которая чаще всего связана с госзакупками. Другие широко применяемые виды гарантий – договорные, таможенные и налоговые.

Сколько стоит получение банковской гарантии?

Стандартная величина комиссии за оформление банковской гарантии составляет 2%-10%. Настолько широкий разброс стоимости вызван разнообразием условий предоставления финансовой услуги и большим количеством влияющих на них факторов.

Сроки действия соглашения по 44-ФЗ

Срок действия банковской гарантии прописывается в гарантийном документе. Тендерная должна действовать столько времени, сколько предусмотрено законом 44-ФЗ:

- банковская гарантия на гарантийные обязательства — в течение всего гарантийного срока и ещё месяц после его окончания;

- обеспечивающая исполнение обязательств по контракту — на месяц дольше, чем срок действия контракта;

- банковская гарантия по 44-ФЗ, обеспечивающая заявку, — в течение 2 месяцев после завершения приёма заявок.

Для таможенных гарантий установлен срок — 3 месяца после наступления срока исполнения обязанности по гарантии (уплата пошлин, налогов, сборов). Срок действия налоговой гарантии устанавливает ФНС. Он составляет:

- 10 месяцев со дня подачи декларации — для возмещения НДС;

- 6 месяцев, следующих за налоговым периодом, в который совершались операции с подакцизными товарами, — для получения отсрочки по уплате налога на подакцизные товары.

Срок, в течение которого действует договорная гарантия, определяется соглашением сторон.

Содержание договора должно соответствовать положениям ГК РФ. В гарантийном документе обязательно указываются условия банковской гарантии:

- срок, в течение которого действует гарантия;

- перечень обязательств, которые обеспечивает документ;

- порядок определения суммы выплаты по гарантии или точная сумма, например, в процентах;

- полные юридические наименования сторон — принципала, бенефициара, гаранта;

- обстоятельства, при наступлении которых гарант выплачивает сумму поручительства бенефициару;

- дата выдачи.

Если договор банковской гарантии содержит не все обязательные условия, он может быть признан недействительным. В таком случае гарант может отказаться выплачивать сумму обеспечения бенефициару, ссылаясь на то, что гарантия не действующая. Но Верховный суд пояснил, что ответственность за ошибки должен нести гарант.

Важно! Суд может признать документ действительным, даже если он не содержит одно или несколько существенных условий.

Бенефициар

Бенефициаром принято называть физическое или юридическое лицо которое имеет определённую финансовую выгоду(простыми словами – получает деньги), согласно условиям долговых документов/договоров различного характера. Бенефициар может также получать доход от трастов, иметь выгоду при передаче в пользование брокеру акций акционеров и т.д. Понятие бенефициар в России имеет достаточно интересную историю и свои особенности.

Определения «бенефициар» и «принципал»

Как и любой банковский продукт, гарантия предоставляется кредитной организацией по заявке клиента. В данном случае инициатором выступает исполнитель или заемщик, которые принимает определенные обязательства по исполнению договора с заказчиком или кредитором. Он и является принципалом, который берет на себя финансовые расходы по выплате комиссии банку за предоставляемую услугу.

В свою очередь, заказчик является бенефициаром в соглашении и основным выгодоприобретателем. Перед ним несут ответственность и принципал, и гарант. За бенефициаром последнее слово в утверждении документа гарантии, только он имеет право инициировать ее возврат при определенных условиях. Если по каким-либо причинам условия контракта не соблюдены, он может требовать выплату полной гарантийной суммы.

Банк выступает в роли посредника-гаранта, который обязуется произвести компенсационные выплаты заказчику в случае нарушения условий контракта со стороны исполнителя. Его основной интерес в сделке — получение комиссии. При наступлении гарантийного случая кредитная организация имеет право полного или частичного взыскания суммы, выплаченной бенефициару, с исполнителя-принципала.

Гарантии отличаются в зависимости от вида обязательств, которые они обеспечивают.

Гарантии исполнения договора. Такие гарантии защищают одну из сторон договора от его нарушения. Гарантии могут обеспечивать как обязательства покупателя оплатить товар или услугу, так и обязательства продавца передать товар или оказать услугу.

Вот самые распространенные договорные гарантии:

- Гарантия на возврат аванса — исполнитель вернет заказчику аванс, если не исполнит условия договора.

- Гарантия платежа — продавец, подрядчик или исполнитель получит плату за проданный в рассрочку товар или услугу.

- Гарантия исполнения обязательств — гарантия передать товар, выполнить работу или оказать услугу.

Гарантии на госзакупках. Закупки товаров, работ и услуг для государственных нужд регламентированы специальным законом о госзакупках , а для нужд компаний, которыми владеет государство, — законом . Большинство закупок должно проводиться в ходе конкурентных торгов, например аукциона. Принцип аукциона прост: договор заключается с тем, кто готов продать товар или оказать услугу по наименьшей цене.

Некоторые предприниматели неответственно относятся к участию в торгах — заявляют очень низкие цены, а после победы отказываются заключать госконтракт или заключают, но плохо его исполняют. Поэтому государство предусмотрело обеспечение участия в торгах: исполнитель должен внести деньги на специальный счет или предоставить гарантии. Если победитель торгов не заключит госконтракт, то заказчик не отдаст ему внесенный на счет задаток или потребует от банка выплатить указанную в гарантии сумму. В документации о закупке прописывается, какой вид обеспечения можно выбрать, а также его конкретные условия.

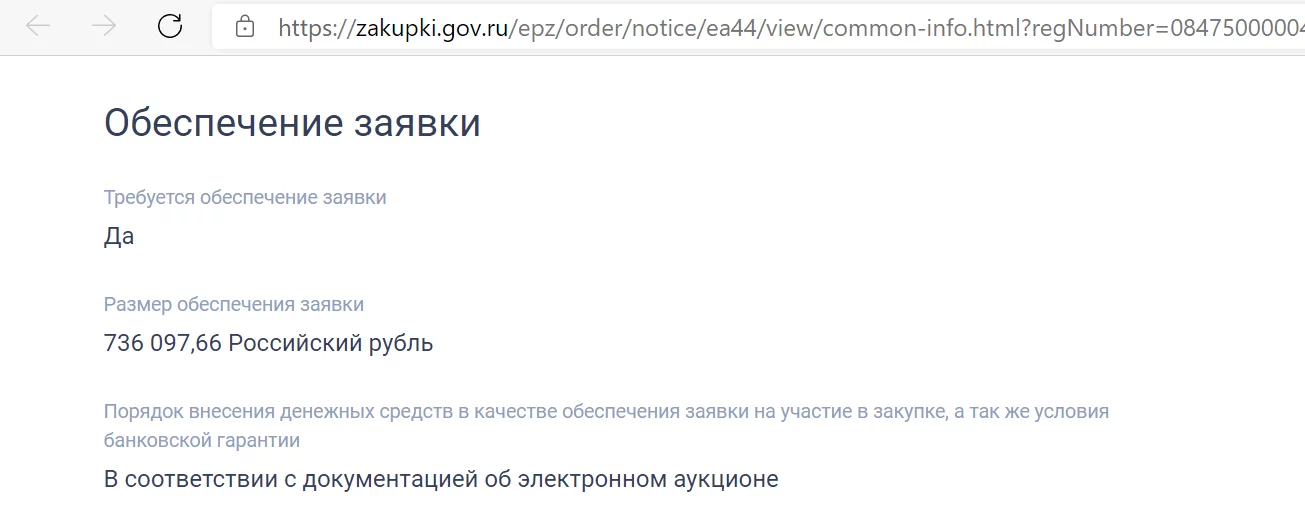

Страница госзакупки на обслуживание дамбы в с. Мильково Камчатского края

Чтобы перепроверить, какое требуется обеспечение, нажимаем на вкладку «Требования заказчика» и находим раздел «Обеспечение заявки»

Законом о госзакупках предусмотрены три вида гарантий:

- Гарантия заявки на участие в торгах. Подтверждает, что победитель торгов подпишет госконтракт.

- Гарантия исполнения контракта. Подтверждает, что участник торгов, который заключил контракт, своевременно исполнит свои обязательства.

- Гарантия качественного исполнения обязательств. Подтверждает качество проданного товара, выполненной работы или оказанной услуги в течение гарантийного срока.

Последняя гарантия была введена в закон о госзакупках в мае 2019 года и поэтому еще мало известна. Работает она так: например, продавец устанавливает гарантийный срок работы лампочек. Если лампочки сломаются в течение этого срока, заказчик сможет требовать с продавца денежное возмещение. Гарантия этих обязательств как раз и обеспечивает обязанность продавца выплатить такое возмещение.

Госконтракт на поставку тракторного кустореза Приморской базе защиты лесов. В разделе «Гарантийные обязательства» есть условие о предоставлении обеспечения контракта: банковская гарантия или денежные средства на депозите. Условия о банковской гарантии могут содержаться и в других разделах госконтракта, например в разделах «Обеспечение», «Ответственность» или «Иное»

При этом у разных гарантий разные сроки:

- срок гарантии участия в торгах должен превышать срок окончания подачи заявок не менее чем на два месяца;

- срок гарантии обеспечения исполнения контракта должен превышать срок действия контракта не менее чем на один месяц;

- срок гарантии обеспечения гарантийных обязательств должен превышать срок исполнения гарантийных обязательств не менее чем на один месяц.

Гарантии для госзакупок могут выдавать только банки, которые входят в список Минфина. Чтобы попасть в список, банки должны соответствовать требованиям к уровню капитала и кредитного рейтинга.

Таможенные гарантии. Предприниматели, которые ввозят товары в Россию, должны уплатить таможенную пошлину. Если на момент ввоза товара у предпринимателя нет денег для уплаты пошлины, то ему придется влезть в долги, например взять кредит у банка.

Вместо этого можно попросить у таможни отсрочку или рассрочку уплаты пошлины и купить у банка, но за меньшую сумму гарантию своевременной уплаты пошлины. За счет вырученных от продажи товара денег предприниматель уплатит пошлину, и ему не придется погашать проценты за взятый кредит.

Такую гарантию может выдать банк, который включен в перечень, утвержденный таможенной службой.

Налоговые гарантии. Есть три вида гарантий, по которым бенефициар — налоговая: когда налогоплательщик хочет получить отсрочку или рассрочку по уплате налогов, ускоренное возмещение НДС и когда производитель алкогольной продукции хочет получить отсрочку по уплате акцизов. Вот они подробнее:

- Гарантия для ускоренного возмещения НДС. Плательщики НДС могут получить налоговый вычет. Если по итогам квартала сумма вычетов превысит НДС, то разницу можно возместить из бюджета. Перед тем как выплатить возмещение, налоговая будет два месяца проводить проверку. Чтобы получить возмещение до окончания проверки, можно предоставить налоговой банковскую гарантию. В таком случае деньги возмещаются налогоплательщику за 11 дней.

- Акцизная гарантия — поручительство банка, что производитель алкогольной продукции уплатит акциз, если ему будет предоставлена отсрочка платежа. Также некоторые производители освобождаются от уплаты акцизов на алкогольную продукцию, которую продают за границей. Для этого банк должен гарантировать, что заплатит сумму акциза, если выяснится, что производитель на самом деле должен был его заплатить.

- Если у налогоплательщика есть обязанность по уплате налогов, сборов, страховых взносов, пеней и штрафов, но он не может уплатить их в установленный срок, тогда он имеет право обратиться в налоговый орган за отсрочкой или рассрочкой по их уплате. Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий один год с момента установленного срока уплаты; по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет, — на срок до трех лет. Для получения отсрочки или рассрочки необходимо иметь соответствующие основания, а также представить необходимые документы и обеспечение. В качестве обеспечения может быть представлен залог, поручительство или банковская гарантия.

Как выглядит банковская гарантия

К форме банковской гарантии есть только одно требование — она должна быть письменной. Это означает, что недостаточно просто устно договориться о выдаче гарантии. Банк обязательно должен ее оформить на бумаге.

По внешнему виду гарантия похожа на договор, но есть одно отличие — она может быть подписана только банком. При желании гарантию также могут подписать принципал и бенефициар, но это не обязательно.

Требование бенефициара

По банковской гарантии бенефициар имеет право предъявить требование о выплате денежной суммы. Гаранту требование должно быть представлено только в письменной форме. К требованию бенефициара обязательно прикладываются документы, перечисленные в банковской гарантии. В требовании или приложении к требованию бенефициар обязан прописать, в чём заключается нарушение основных обязательств, которые обеспечены банковской гарантии. Удовлетворить требование бенефициара по банковской гарантии обязаны только в том случае, если само требование было предъявлено до окончания гарантийного срока.

Совет от Сравни.ру: Несмотря на то, что на данный момент бенефициарный владелец в РФ не имеет правового статуса, информацию о нём обязательно стоит передавать (и обновлять). Именно это позволяет исключить возможность проведения незаконных финансовых операций, коррупцию и т.д.

3 минуты – 3 дня

МФК «Лайм-Займ» (ООО)

ООО МФК «Мани Мен»

ООО МКК «Академическая»

ООО МФК «Вэббанкир»

Участники процесса

Предоставление банковской гарантии предусматривает обязательное участие, как минимум, трех сторон. Каждая из них получила свое название, а ее функционал в рамках сделки заслуживает отдельного рассмотрения.

Сторона, которая обращается в банк, кредитную или страховую компанию за получением гарантии. Именно она оплачивает предоставление финансовой услуги. Типичный пример принципала в банковской гарантии – это победитель электронного аукциона в рамках проведения госзакупки. Одним из обязательных условий заключения с ним государственного контракта выступает обеспечение в виде определенной денежной суммы или банковской гарантии. Второй вариант намного проще, дешевле и выгоднее, а потому применяется на практике почти в 100% случаев.

Сторона, которая получит от банка деньги при невыполнении финансовых обязательств принципалом. В большинстве случаев речь идет о заказчике, которому требуется банковская гарантия на обеспечение исполнения контракта, или продавце, реализующем товар без полной оплаты. Если банковская гарантия выдается в рамках обычной сделки между контрагентами, бенефициаром может выступать любой ее участник.

В качестве гаранта в соответствии с действующим законодательством выступает банк, другая кредитная или страховая компания, выдающая документально оформленное обязательство совершить платеж в адрес бенефициара в том случае, если принципал не выполнит взятые на себя условия сделки. Добавление к банкам других участников финансового рынка произошло в 2015 году, когда упомянутый выше параграф 6 ГК РФ (часть 1) приобрел сегодняшний вид.

Популярные вопросы

Поручительство и банковская гарантия, чем отличаются?

Банковская гарантия — это одностороннее обязательство, а поручительство — двустороннее. Поручительство оформляется при участии и согласии кредитора и дополняет основное обязательство, например, по кредиту. Поручителем может быть любое лицо, гарантом — только лицензированная организация.

Какая информация вносится в реестр банковских гарантий?

В соответствии со ст. 45. ч. 9. Закона № 44-ФЗ, реестр содержит:

- ИНН, местонахождение и наименование банка;

- ИНН, местонахождение и наименование поставщика;

- сумму и срок действия банковской гарантии;

- копию БГ.

Согласно постановлению Правительства от № 1005, в реестр может быть включена дополнительная информация: код закупки, ИНН, местонахождение и наименование заказчика.

Можно ли отказаться от банковской гарантии?

Принципал может отказаться от гарантии по нескольким основаниям:

- участники сделки решили финансовые вопросы без необходимости привлечения гаранта;

- ранее у бенефициара были непогашенные обязательства перед принципалом, стороны использовали взаимозачёт;

- принципал в полном объёме выполнил обязательства перед бенефициаром.

После оформления отказа банк получает гарантийный документ обратно.

Условия банковской гарантии

Обязательные условия гарантии. По закону в гарантии должны быть указаны:

- Дата выдачи.

- Наименования гаранта, принципала и бенефициара.

- Срок действия гарантии.

- Обязательства, которые обеспечивает гарантия.

- Сумма выплаты по гарантии или порядок определения такой суммы.

- Обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

Если в гарантии отсутствует одно из этих условий, она может быть признана недействительной. Бенефициар обращается к гаранту за выплатой, а он отказывается платить — говорит, что гарантия недействительна.

Но иногда суды входят в положение бенефициара и признают гарантию действующей, даже если она не содержит одно из указанных в законе условий. Ведь чаще всего гарантию составляет сам гарант, и он должен отвечать за допущенные ошибки. Поэтому Верховный суд разъяснил, что суды не могут ограничиваться формальной проверкой текста гарантии.

Например, банк (гарант) выдал гарантию, которая обеспечивает обязательство подрядчика (принципала) построить для заказчика (бенефициара) торговый центр. случайно, специально банк не указал в гарантии ее бенефициара — заказчика строительства. этой ошибки банк отказался выплачивать по гарантии. Суды первой и апелляционной инстанции согласились с банком — в гарантии не указан бенефициар, поэтому она недействительна.

Заказчик подал кассационную жалобу и указал, что банк сам направил гарантию заказчику строительства, а значит, знал бенефициара. Также до выдачи гарантии подрядчик вел с банком переговоры и сообщил ему данные заказчика строительства. В итоге заказчик добился справедливости.

Дополнительные условия гарантии. Некоторые бенефициары выдвигают собственные требования к тексту гарантии. Поэтому лучше заранее получить у гаранта проект гарантии и согласовать его с бенефициаром. Чаще всего споры возникают о перечне документов, которые должен передать бенефициар гаранту, чтобы он ему заплатил.

Бенефициары настаивают на минимальном перечне документов, в идеале — на одном требовании о платеже. Большинство гарантов стремятся дополнить перечень документами, которые подтверждают долг принципала перед бенефициаром: копией претензии, направленной бенефициаром в адрес принципала, описанием допущенных принципалом нарушений, платежными документами, расчетом суммы долга .

Также стороны могут спорить о порядке передачи требования о платеже гаранту. Бенефициары стремятся побыстрее получить деньги, поэтому могут просто пересылать требования по факсу или электронной почте. часто требуют, чтобы им был передан подписанный директором и скрепленный печатью оригинал требования.

Условия гарантий для госзакупок. Наряду с условиями, указанными в гражданском кодексе, в гарантиях для госзакупок должны также быть указаны следующие условия:

- Гарантию нельзя отозвать.

- Банк обязан уплатить 0,1% от суммы гарантии за каждый день просрочки ее оплаты.

- Обязанность банка оплатить гарантию считается выполненной с момента, когда деньги фактически поступили на указанный заказчиком счет.

- После заключения госконтракта участник заключит с банком договор предоставления банковской гарантии по обязательствам, которые возникают из этого контракта.

Кроме этого, заказчик (бенефициар) может установить дополнительные требования к гарантии. Например, условие, что он как заказчик получает право бесспорно списать деньги со счета в банке в случае, если банк сам не перечислил их в течение пяти дней со дня получения требования об этом.

Такие дополнительные требования заказчик может прописать в одном из следующих документов:

- в извещении о закупке;

- приглашении принять участие в определении поставщика;

- документации о закупке;

- проекте контракта, который заключается с единственным поставщиком.

Если выданная банком гарантия не будет соответствовать этим требованиям, заказчик откажется допускать участника к торгам.

Документы, передаваемые с требованием об оплате. Также в гарантии должны быть перечислены документы, которые бенефициар должен представить одновременно с требованием банку оплатить гарантию. Стороны сами согласовывают перечень таких документов. Чаще всего среди них указывают расчет долга, а также копию доверенности лица, который подписал требование.

По гарантии для госзакупок перечень таких документов утвержден правительством РФ. Вот какие это должны быть документы:

- Расчет суммы долга.

- Платежное поручение о перечислении аванса принципалу — если гарантия обеспечивает возврат аванса.

- Документ, который подтверждает факт наступления гарантийного случая — если гарантия обеспечивает исполнение гарантийных обязательств.

- Документ о полномочиях лица, подписавшего требование.

В гарантии для госзакупок нельзя указывать, что заказчик (бенефициар) должен предоставить судебные акты, которые подтвердят неисполнение принципалом своих обязательств.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Отклонение банковской гарантии, последствия для участника закупки

Многих волнует вопрос, что случится, если БГ не соответствует требованиям закона или закупочной документации? Поскольку банковская гарантия должна быть предметом интереса всех сторон (и банка, и участника, и заказчика), то последствия для всех будут разными.

Основанием для отказа принятия банковской гарантии заказчиком является:

- Отсутствие информации о банковской гарантии в реестре БГ.

- Несоответствие банковской гарантии требованиям закона.

- Несоответствие банковской гарантии требованиям, содержащимся в извещении, документации о закупке, проекте контракта.

Все эти причины сигнализируют о том, что участник признается отклонившимся от контракта.

Последствия предоставления ненадлежащей банковской гарантии:

- Признание участника несоответствующим требованиям закона (на этапе ОЗ).

- Признание участника уклонившимся от заключения контракта (на этапе ОИК). Кроме того, он попадет в реестр недобросовестных поставщиков.

- Отказ от приемки (на этапе ОГО). Если БГ не устраивает на этапе приемки, а обеспечение гарантийных обязательств передается именно на этом этапе, то заказчик откажется от приемки. Участник не получит подписание документов о приемке.

- Признание недействительным контракта. Если стороны приняли ненадлежащую БГ (участник от банка, заказчик от участника), то впоследствии такой контракт будет признан недействительным. Гарантия от контракта не зависит, а вот контракт от нее еще как.

Что касается возможности отклонить заявку участника за несоответствие требований к БГ, то эта позиция является спорной, однако она выражена регулятором в Информационном письме от 30 июля 2019 года №24-05-05/57198 Минфина РФ «По вопросу отклонения заявки в случае выявления несоответствия банковской гарантии, предоставленной участником закупки в качестве обеспечения заявки на участие в закупке, требованиям, установленным в соответствии с Федеральным законом от 05.04.2013 № 44-ФЗ».

Если участник захочет разделить свое несчастье с банком, потому что он признан уклонившимся, внесен в РНП, теряет обеспечение заявки, получает упущенную выгоду, потому что не может заключить контракт уже будучи победителем, то такой участник не получит возмещение от банка. Свою позицию по этому поводу суды уже неоднократно высказывали. К примеру, Определение ВС РФ от 19.05.2020 г. по делу № 305-ЭС20-6163. Поставщик взыскивал с банка упущенную выгоду — 21 млн руб. в связи с невозможностью заключить контракт, БГ не соответствовала требованиям заказчика. Суд отказал, поскольку обязанность предоставления надлежащего обеспечения лежит на участнике, а не на банке. Банк не несет никакой ответственности перед участником.

Именно поэтому для всех заинтересованных сторон так важно проверять соответствие банковской гарантии требованиям Закона о контрактной системе, а также тем Положениям, которые напрямую не вытекают из ст. 45 44-ФЗ, а устанавливаются закупочной документацией.

В процессе оформления банковской гарантии участвует три стороны: принципал, бенефициар и гарант. Не пугайтесь этих терминов, на самом деле все просто.

Принципал — тот, кто просит банк выдать гарантию, что исполнит свои обязательства, и платит за это. Например, предприниматель выиграл торги на ремонт школы. При заключении госконтракта он должен предоставить гарантию, что выполнит ремонт качественно и в срок. Такую гарантию он покупает у банка. В данной ситуации предприниматель — это принципал.

Бенефициар — тот, кто получит по гарантии деньги, если принципал не выполнит перед ним свои обязательства. Бенефициаром может быть как заказчик и покупатель, так и продавец, подрядчик и исполнитель. В нашем примере с ремонтом школы бенефициар — это школа. Если предприниматель вовремя не сделает ремонт, школа обратится в банк и получит возмещение по гарантии. В госзакупках бенефициар — это всегда заказчик.

Но в отношениях между предпринимателями бенефициаром может быть и подрядчик.

Например, заказчик и подрядчик подписали договор на строительство магазина. На момент подписания договора у заказчика не было средств, чтобы оплатить строительство. Подрядчик согласился, что работы полностью оплатят через три месяца после того, как магазин построят. Чтобы минимизировать риск неоплаты работы, подрядчик выдвинул свое условие: заказчик должен предоставить банковскую гарантию — если заказчик вовремя не оплатит строительство, подрядчик получит деньги у банка. В данном случае бенефициар — подрядчик.

Гарант — это банк или другая коммерческая организация, которая выдает письменное обязательство заплатить бенефициару, если принципал не выполнит свои обязательства.

Раньше гарантом мог быть только банк. Но с 2015 года право выдавать гарантии было предоставлено всем коммерческим организациям, а термин «банковская гарантия» заменен на другой — «независимая гарантия». Но гарантии для госзакупок, таможни и налоговой до сих пор могут выдавать только банки. Я буду дальше использовать термин «банковская гарантия» вместо указанного в гражданском кодексе «независимая гарантия» и «банк» — вместо термина «гарант».

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Возврат банковской гарантии

По общему правилу, когда срок действия гарантии истек, ее не надо возвращать банку. Такая гарантия теряет свою юридическую силу, и по ней банк уже не произведет оплату.

Гарантии для госзакупок также не подлежат возврату.

Но в тексте гарантии или договора о ее выдаче может быть указано, что если срок гарантии истек, то ее надо вернуть в банк. Возврат гарантии означает, что бенефициар больше в ней не нуждается и банк не должен производить по ней выплату.

Степени ответственности участников банковской гарантии

Соглашение подразумевает взаимную ответственность участников банковской гарантии, что находит отражение в документе договора. Основная обязанность исполнителя заключается в соблюдении условий контракта, заключенного с заказчиком. В противном случае последний имеет все основания потребовать возмещения убытков. Помимо прочего к принципалу могут быть применены штрафные санкции со стороны кредитной организации. В обязанности исполнителя перед банком входит оплата расходов на оформление договора и выплата комиссионных.

Ответственность бенефициара заключается главным образом в том, чтобы неукоснительно соблюдать правила соглашения. Его право требовать гарантийную сумму может быть реализовано только в том случае, если будет представлено документальное обоснование. К нарушениям со стороны заказчика относятся, в частности, предоставление неполной или некорректной документации, а также требование выплаты БГ по истечении гарантийного срока.

Банковская гарантия как способ обеспечения обязательств

Елена Пластинина, эксперт по регламентированным закупкам, член экспертного совета ФАС России, член-корреспондент РАЕН, лектор вебинара «Банковская гарантия в системе обеспечительных документов в 2021 году»

Если мы обратимся к ст. 329 ГК РФ, в которой перечислены способы обеспечения исполнения обязательств, то найдем среди них неустойку, удержание, поручительство, независимую гарантию, задаток, обеспечительный платеж, другой способ. Банковской гарантии как таковой нет.

Однако обратите внимание на независимую гарантию, частным случаем которой является именно банковская гарантия. Определение независимой гарантии сформулировано в ст. 368 ГК РФ: «По независимой гарантии гарант (то есть банк) принимает на себя по просьбе другого лица — принципала (то есть участника закупки) обязательство уплатить указанному им третьему лицу — бенефициару (то есть организатору закупки, заказчику или, как его еще называют, уполномоченному органу, уполномоченному учреждению) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства». Это определение должно быть положено в основу понимания принципов и основ банковской гарантии, принципов ее применения, использования в рамках законодательства о регламентированных закупках.

Независимая гарантия, в нашем случае банковская гарантия, действует вне зависимости от обязательства: даже если контракт расторгнут, прекратил свое действие с истечением срока, то банковская гарантия как разновидность независимой гарантии продолжает действовать. Обратите внимание, что принципал, гарант и, собственно, банк должны быть определены в банковской гарантии как обязательные элементы! И принципал, и гарант, и бенефициар являются существенными элементами банковской гарантии. Первое, на что следует обратить внимание, взяв в руки документ по банковской гарантии, — это наличие всех этих субъектов в тексте банковской гарантии.В соответствии со ст. 368 ГК РФ существенным условием, обязательным элементом банковской гарантии является номинал — требование об определенной денежной сумме, которая подлежит выплате на момент раскрытия независимой гарантии. В рамках ГК РФ независимую гарантию может выдавать не только банк, но и другие организации: финансовые, нефинансовые, которые берут на себя обязательства поручителя. Однако в случае с регламентированными закупками выдавать БГ могут только банки.

Основная норма, которая устанавливает универсальные принципы и универсальные требования к БГ и представляется в качестве обеспечения заявки, исполнения контракта или гарантийных обязательств, прописана в ст. 45 Закона о контрактной системе.

Первое требование: в качестве обеспечения заявок, исполнения контрактов, гарантийных обязательств заказчики принимают банковские гарантии, выданные банками, соответствующими требованиям, установленным Правительством РФ, и включенными в перечень Минфина РФ. Они ежемесячно публикуются на сайте Минфина РФ, и заказчики, прежде чем обратиться за БГ, должны проверить наличие этого банка в списке.

Второе требование: заказчик рассматривает поступившую банковскую гарантию в срок, не превышающий 3 рабочих дней со дня ее поступления. И обязательно должен проверить ее на соответствие требованиям ст. 45.

Третье требование: «в случае отказа в принятии БГ заказчик в срок, установленный ч. 5 настоящей статьи, информирует в письменной форме или в форме электронного документа об этом лицо, предоставившее банковскую гарантию, с указанием причин, послуживших основанием для отказа». Эти причины должны быть указаны со ссылками как на закон, так и на закупочную документацию.

В конце статьи есть шпаргалка

Одним из ключевых моментов в процессе получения банковской гарантии является требования к банкам-гарантам, банкам-эмитентам. Постановление Правительства РФ от 12 апреля 2018 года №440 «О требованиях к банкам, которые могут выдавать банковские гарантии для обеспечения заявок и исполнения контрактов» говорит о том, что у банка должны быть собственные средства (капитал) в размере не менее 300 млн руб., рассчитываемые по методике ЦБ РФ, по состоянию на последнюю отчетную дату.

Второе условие — наличие у банка кредитного рейтинга не ниже уровня BB-(RU) по национальной рейтинговой шкале для РФ кредитного рейтингового агентства «Аналитическое кредитное рейтинговое агентство (акционерное общество)» и (или) кредитного рейтинга не ниже уровня ruBB+ – по национальной рейтинговой шкале для РФ кредитного рейтингового агентства Акционерное общество «Рейтинговое агентство «Эксперт РА». Рейтинг оценивается раз в год и влияет на банк и права банка по эмиссии банковских гарантий.

Как проверить актуальность банковской гарантии

Зайти на сайт Минфина: для этого в интернете, в любой поисковой строке следует задать запрос «Уполномоченные Правительством РФ банки». На сайте Минфина есть раздел «Тарифная и таможенная политика», подраздел «Контрактная система», а в нем перечень банков, которые вправе выдавать банковские гарантии. Эти перечни меняются ежемесячно, а количество банков в них колеблется: может быть меньше 200, может быть больше 300.

Применительно к 223-ФЗ: банки могут быть определены заказчиком, однако ограничивающим здесь является Закон 135-ФЗ «О защите конкуренции». Важно то, что установленные требования не должны носить дискриминационный характер. И если заказчик напишет, что «банковская гарантия должна быть выдана банком, приемлемым для заказчика», то на такую документацию участнику как минимум следует запросить разъяснение, максимум — жаловаться, так как непонятно, какой банк для заказчика может быть приемлемым и какими будут критерии оценки.

Замена недействительной БГ

Если с банком что-то случается в процессе функционирования банковской гарантии, то обязанность замены на надлежащее обеспечение БГ лежит на участнике. Такое требование предусмотрено в ч. 30 ст. 34 Закона о контрактной системе, хотя часто дублируется и в документации заказчика по коммерческим закупкам. Согласно требованию закона о контрактной системе: «Если заказчиком в соответствии с ч.1 ст. 96 Закона о КС установлено требование обеспечения исполнения контракта, в контракт включается обязательство поставщика (подрядчика, исполнителя) в случае отзыва в соответствии с законодательством у банка, предоставившего банковскую гарантию в качестве обеспечения исполнения контракта, лицензии на осуществление банковских операций предоставить новое обеспечение исполнения контракта не позднее одного месяца со дня надлежащего уведомления заказчиком поставщика (подрядчика, исполнителя) о необходимости предоставить соответствующее обеспечение».

Замена происходит по инициативе заказчика силами поставщика. В таком случае поставщик несет расходы — комиссию, но обязательства должны быть обеспечены.

Необходимые сведения о банковской гарантии

Для участия в тендерах ИП или юридическому лицу необходимо внести подтверждение финансового обеспечения. Банковская гарантия позволяет не выводить собственные деньги из оборота. Она выступает в качестве обещания банка заплатить заказчику в случае невыполнения контракта.

Заключение контрактов и участие в конкурсах по госзакупкам требуют финансового обеспечения. Для этого предприниматель или организация может извлечь деньги из своего бизнеса, но это невыгодно. Более рационально решить вопрос поможет банковская гарантия. Она выдается по соглашению между сторонами сделки и сочетает в себе признаки кредита и страховки.

Как работает

Коммерческая банковская гарантия работает так: финансовая организация (гарант) обязуется выполнить условие сделки, если это не сделает сторона, получившая поручительство. При предоставлении гарантии банк заключает с клиентом договор с указанием денежной суммы, которую получит продавец или кредитор.

Независимая гарантия выгодна для всех сторон, участвующих в сделке. Поручитель получает комиссию за свои услуги, кредитор или продавец — причитающиеся ему деньги, покупатель — товар на выгодных для себя условиях. В некоторых случаях гарантия даёт возможность заключить договор на строительство или ремонт объекта, например, в рамках государственных закупок.

Организация, выступающая в качестве гаранта, минимизирует свои риски. Каждый клиент подвергается тщательной проверке. Кроме того, в обмен на предоставление гарантии банк может потребовать обеспечение в виде поручительства третьих лиц или залога. Это стандартная практика при кредитовании, но гарантия отличается от кредита тем, что лицо, за которое поручился гарант, не получает денег.

Для чего нужна банковская гарантия

Некоторые предприниматели считают, что банковская гарантия нужна только для участия в госзакупке. Но в действительности банковских гарантий несколько видов, расскажем о самых популярных.

Обеспечение обязательств по договору. Документ гарантирует, что стороны выполнят обязательства. В зависимости от условий контракта может потребоваться:

- гарантия платежа — документ гарантирует, что продавец (исполнитель) получит плату за проданный товар или оказанные услуги;

- гарантия исполнения подтверждает, что исполнитель полностью и в срок выполнит условия договора;

- гарантия возврата аванса — исполнитель (продавец) гарантирует, что вернет аванс, если не выполнит условия контракта или не поставит товар.

Гарантия для участия в тендере. Банковская гарантия — обязательное условие для участников многих тендеров. Гарантия защищает бенефициара от возможных убытков. Если победитель в последний момент откажется подписать контракт, банковская гарантия возместит организатору понесенный ущерб.

В условиях госзакупки заказчик прописывает обязательное обеспечение заявки

ВАЖНО: если заключается государственный контракт, то гарантию может выдать банк, который включен в реестр министерства финансов.

Предприниматель, занимающийся импортом или экспортом товара, обязан выплачивать таможенные платежи: госпошлины, услуги таможенных представителей, перевозчиков, аренду таможенных складов. Если компания не может оплатить таможенные взносы, она оформляет банковскую гарантию.

ВАЖНО: выдавать таможенную гарантию могут организации, которые входят в реестр банков и кредитных организаций, утвержденных таможенной службой.

Если предприниматель не может в срок оплатить налоги, штрафы и пени, он может попросить у налоговиков отсрочку или рассрочку. В ответ налоговая может потребовать обеспечение платежа — банковскую гарантию уплаты налогов.

- гарантия исполнения контракта;

- гарантия возврата авансового платежа;

- гарантия надлежащего исполнения обязательств по государственному контракту;

- гарантия в пользу таможенных органов;

- гарантия в пользу налогового органа для возмещения НДС;

- гарантия по освобождению от уплаты авансового платежа по акцизам;

- гарантия в пользу органов Росалкогольрегулирования по обязательствам исполнения федеральных специальных марок;

- гарантия на участие в конкурсе, аукционе или торгах;

- контргарантия

А также в банке можно открыть мультицелевую гарантийную линию для предоставления всех выше указанных банковских гарантий. Клиенту достаточно один раз предоставить пакет документов и пройти процедуру рассмотрения, чтобы оформить несколько банковских гарантий в рамках установленного гарантийного лимита. Продукт интересен для клиентов, которые часто используют банковскую гарантию одного или различных видов.

С мультицелевой гарантийной линией клиент значительно сокращает время на сбор документов и принятия решения по выдаче банковской гарантии.

По условиям обеспечения банковские гарантии бывают: покрытые и непокрытые. При оформлении банковской гарантии банк несет определенные риски, как при выдаче кредита. Банк может попросить клиента покрыть риски, например, открыть счет и внести на него гарантийную сумму, которая полностью или частично перекрывает банковскую гарантию. Банк замораживает деньги на счету, пока клиент не вернет банковскую гарантию. Такой документ называют покрытым.

Когда оформляют непокрытую банковскую гарантию, не нужно открывать специальный счет для покрытия банковских рисков. Клиенту достаточно собрать необходимые документы и дождаться решения банка. Непокрытая банковская гарантия может быть залоговой или беззалоговой.

ВАЖНО: непокрытую банковскую гарантию получить сложнее — банк детально изучает финансовое состояние принципала и его деловую репутацию.

По условиям выполнения платежа банковская гарантия бывает условной или безусловной. Безусловная — гарантирует, что бенефициар получает деньги по первому требованию. Если оформлена условная гарантия, бенефициар получит деньги, когда документально докажет, что принципал сорвал условия договора. Например, в контракте расписан график поставки товара. Если принципал не отгрузил товар в установленный срок, бенефициар может потребовать возмещения.

По времени действия банковская гарантия бывает отзывная и безотзывная. Отзывную гарантию банк может отозвать по согласию сторон. Например, бенефициар отказался от обеспечительного платежа, или принципал досрочно выполнил обязательства. Иногда банк в одностороннем порядке может отозвать гарантию, Например, после подписания контракта платежеспособность принципала(исполнителя) резко сократилась, и банк отзывает гарантию. Такой вид гарантии опасен для бенефициаров — он может не получить возмещение, если банк отзовет гарантию. Поэтому отзывную банковскую гарантию не используют в тендерах и госзакупках.

Безотзывная банковская гарантия действует в течение всего оговоренного срока. Банк не может ее отозвать ни при каких условиях и обязан выплатить возмещение, если принципал сорвет условия контракта.

Что нужно, чтобы стать принципалом?

Процесс оформления гарантийного соглашения регламентирован и требует четкого следования букве закона. Исполнителю, претендующему на получение БГ, в первую очередь следует оценить свои возможности. Фирма, которой может быть выдана гарантия, должна соответствовать ряду критериев:

- иметь подтверждение своего финансового состояния;

- сумма БГ должна соответствовать реальным возможностям компании;

- желательно иметь опыт выполнения госконтрактов в прошлом.

Если с этими критериями все в порядке, можно готовить документацию. В основной пакет входят:

- заявка на получение БГ;

- подтверждение статуса компании;

- учредительные документы;

- подтверждения полномочий руководителей;

- бухгалтерская отчетность.

Могут потребоваться и дополнительные бумаги, этот вопрос решается индивидуально. По мере анализа документации компании и проверки претендента на платежеспособность банк принимает решение. Если заявка одобрена, вместе с клиентом утверждается проект банковской гарантии. Документ требует внимательного изучения, поскольку внесение исправлений после его подписания весьма проблематично.

После утверждения проекта выполняется оплата выставленных счетов. Это может быть одноразовый платеж в виде процентов от гарантийной суммы, либо ежемесячные взносы на обозначенную в договоре сумму. На последнем этапе происходит подписание непосредственно документа БГ, экземпляр которого выдается участникам соглашения. В качестве подтверждения подлинности принципал получает еще и выписку из реестра банковских гарантий.

Проверка в реестре банковских гарантий

Тендерную гарантию можно проверить на действительность в реестре, который сейчас доступен для банков и заказчиков. Если участнику торгов необходимо узнать номер записи в реестре, нужно отправить запрос банку-гаранту, который сформирует и предоставит заявителю выписку из реестра. Чтобы проверить подлинность налоговой гарантии, необходимо направить запрос в ФНС, таможенной — в ФТС.

Как работает банковская гарантия

И в каких ситуациях она нужна

узнала, как получить банковскую гарантию

В первой половине 2020 года в Единой информационной системе было размещено около 1 млн извещений о проведении закупок общей стоимостью 4,7 трлн рублей. Чтобы принять участие и заключить выгодный контракт, организаторы часто требуют представить банковскую гарантию — только на таких условиях они рассматривают заявки и подписывают контракт. Что же такое банковская гарантия и как ее получить — рассказываем в статье.

Стороны соглашения

В процессе оформления гарантийного обязательства принимают участие 3 стороны: принципал — тот, кто обращается за гарантией, бенефициар — тот, кто получает деньги по гарантии, гарант — тот, кто обязуется выплатить деньги бенефициару, если принципал не исполнит свои обязательства.

Принципал выступает получателем гарантии. Он обращается к гаранту и платит ему комиссию за то, что тот обеспечит выполнение обязательств перед третьей стороной — бенефициаром.

Например, компания выиграла тендер на оказание услуг и должна внести на специальный счёт 20% от стоимости контракта. Но выводить эти деньги из оборота невыгодно. Принципал приобретает банковскую гарантию, и это позволяет не замораживать на счёте собственные средства.

Бенефициар (выгодоприобретатель) — тот, кто получает деньги от гаранта, если принципал не исполняет обязательства. Выгодоприобретателем по банковской гарантии являются поставщик или заказчик. Рассмотрим на примерах, как работает банковская гарантия:

- Предприниматель (принципал) хочет купить оборудование у поставщика (бенефициара) на условиях отсрочки платежа. Банк гарантирует, что перечислит деньги поставщику, если принципал не оплатит оборудование в срок.

- Компания, участвующая в госзакупках (принципал) выиграла тендер. Чтобы не изымать из оборота средства в размере 10–20% от стоимости контракта, она обращается за банковской гарантией. Банк выдаёт гарантию на сумму обязательного залога. В этом случае бенефициар — государственное учреждение, которое проводит тендер.

Бенефициару выгоднее получить причитающуюся сумму по гарантии, чем судиться с покупателем или подрядчиком. Если принципал не выполняет обязательства, гарант выплачивает бенефициару всю сумму сразу, а в случае судебного разбирательства должник может выплачивать задолженность частями в течение нескольких месяцев.

Гарантом выступает банк или другая организация, которая поручается за принципала и выплачивает денежные средства бенефициару, если принципал окажется недобросовестным и не исполнит обязательства в оговоренный срок. До 2015 г. гарантами могли быть только банки, после 2015 г. гарантии могут предоставлять любые коммерческие организации.

Исключение — таможенные и налоговые гарантии: их имеют право выдавать только банки, занесённые в реестры.

Условия банков, выдающих гарантии

Для получения банковской гарантии заявитель должен соответствовать определённым условиям. Каждый банк вправе самостоятельно устанавливать цену банковской гарантии и требования к организациям, при этом они не должны противоречить законодательству. Стандартные условия для получения поручительства:

- срок деятельности компании — не менее 9–12 месяцев;

- стабильное получение прибыли с допущением сезонных спадов и подъёмов спроса;

- отсутствие убытков за последние 2 отчётных периода;

- наличие оборота по р/с за последние 6 месяцев;

- достаточное количество ресурсов для выполнения условий контракта.

Банки могут предъявлять требования к обеспечению, но поручительство может быть выдано и без него. Обеспечение, которое может потребовать гарант для покрытия рисков:

- поручительство третьего лица;

- ценные бумаги;

- движимые и недвижимые активы;

- гарантийный депозит.

При выдаче банковской гарантии без обеспечения банк увеличит комиссию. Также для снижения рисков гаранта может быть оформлено страхование банковской гарантии. Этот инструмент применяется для платёжных и некоторых других видов гарантий.

При невыполнении обязательств принципалом, не предоставившим обеспечение, гарант будет взыскивать с него сумму возмещения и убытков, в том числе в судебном порядке.

Смысл применения банковской гарантии

Допуск к участию в тендерах подразумевает внесение определенной денежной суммы на счет заказчика. Такая необходимость обусловлена тем, что некоторые недобросовестные исполнители отказываются от своих обязательств после заключения контракта, чем наносят ущерб заказчику. Избежать такого рода инцидентов позволяет банковская гарантия. Она выступает в качестве залога того, что после выигрыша в конкурсе подрядчики или поставщики исполнят в полной мере условия договора. В противном случае заказчик получит соответствующую финансовую компенсацию.

Помимо этого, банковская гарантия помогает своевременно выявить и отсечь сомнительных претендентов на участие в госконтрактах. Перед заключением соглашения банк тщательно проверяет компании на платежеспособность, проводит анализ их активов и прочих важных аспектов деятельности. На основании этих данных принимается решение о предоставлении гарантии. Понятно, что фирмы-однодневки и компании из «черных списков» получить ее не смогут.

Сколько стоит банковская гарантия

Выдача банковской гарантии — это платная услуга. На ее стоимость влияют несколько факторов.

- Комиссия. За предоставление гарантии банк берет комиссию в размере от 2 до 10% — тариф зависит от срока действия гарантии и предмета соглашения.

- Наличие или отсутствие обеспечения. Гарантия без обеспечения стоит дороже.

- Срок действия. Чем на больший срок выдается гарантия, тем она дороже.

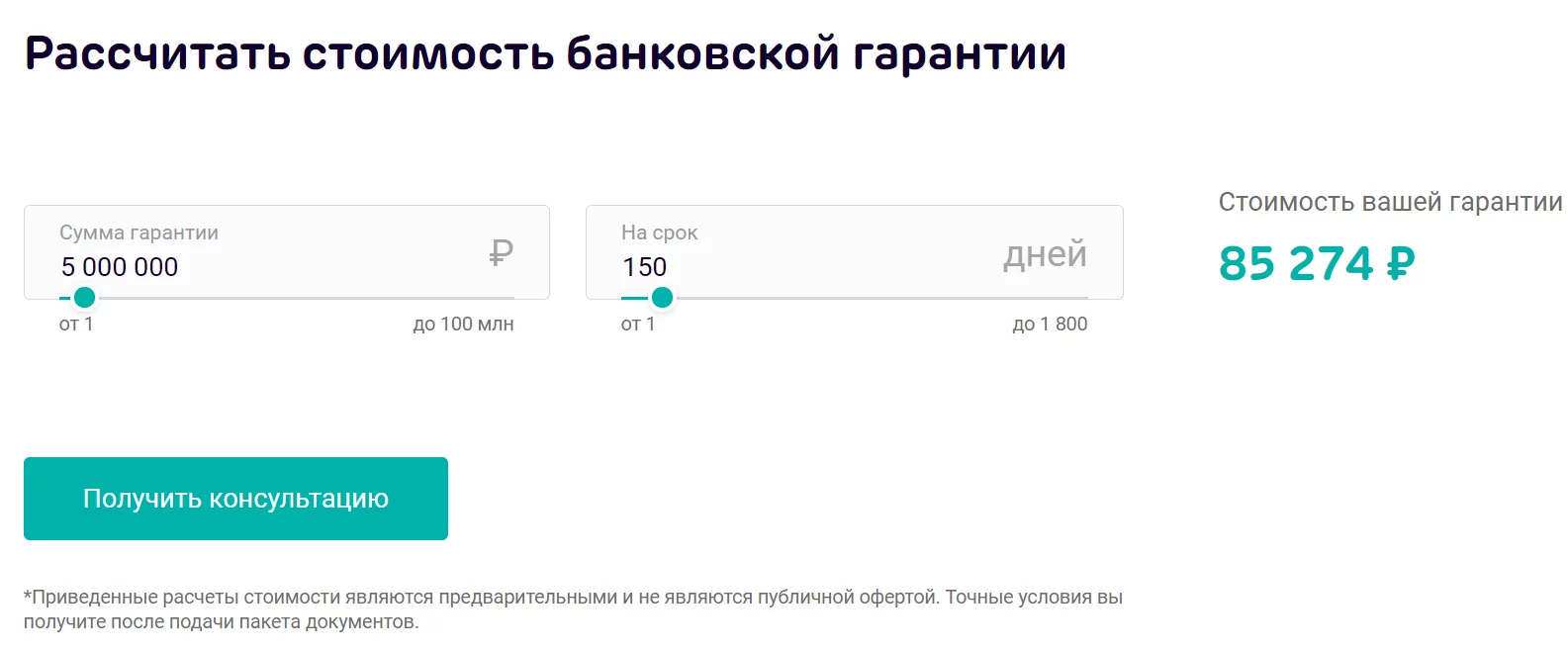

На онлайн-калькуляторе предприниматель может заранее рассчитать стоимость банковской гарантии.

За банковскую гарантию суммой в 5 000 000 ₽ и сроком действия 150 дней принципал заплатит 85 274 ₽

Процесс оформления

Получение банковской гарантии представляет собой поэтапный процесс. Прежде всего потенциальному принципалу следует адекватно оценить возможности своей компании. Она должна удовлетворять следующим требованиям:

- наличие оборота, достаточного для выполнения контрактных обязательств;

- отсутствие продолжительных убыточных периодов и просроченных задолженностей.

Если бизнес соответствует данным критериям, можно переходить к выбору банка-гаранта. Желательно, чтобы он был включен в список Минфина и в соответствующий реестр. К таким организациям больше доверия. Если в учреждении уже открыт расчетный счет фирмы, получить в нем банковскую гарантию будет проще, если ещё счёта нет, то вы можете открыть расчётный счёт онлайн в ЛокоБанке.

Третий этап — это подготовка и предоставление пакета документов. Если гарантия оформляется онлайн, понадобится подкрепление отсканированных бумаг личной подписью, а иногда и нотариальным заверением. После приема документации банк приступает к рассмотрению заявки. Этот этап может занять разное время — от одной недели до двадцати дней. Быстрее всего оформляется электронная банковская гарантия на небольшие суммы.

При одобрении заявки заключается договор между принципалом и гарантом. Один из ключевых пунктов соглашения — права и обязанности сторон. Другие важные моменты касаются сроков действия банковской гарантии, ее суммы и размера вознаграждения банку. Его принципал должен уплачивать до наступления гарантийного случая.

На последнем этапе выдается непосредственно текст банковской гарантии в бумажной или электронной форме.

Необходимые документы для оформления

Каждый гарант самостоятельно разрабатывает перечень документов, которые должны предоставлять юридические лица и индивидуальные предприниматели. Стандартный список документации для юрлиц и ИП приведён в таблице:

Чтобы узнать точный перечень документов, запрашиваемых для оформления гарантии, нужно подать заявку в выбранном банке.

Чтобы наглядно продемонстрировать механизм действия банковской гарантии, достаточно привести простой пример. Республиканская больница объявила закупку специализированного медицинского оборудования. Порядок ее проведения регламентируется №44-ФЗ. Благодаря положениям Федерального закона, все участники торгов предоставляют банковскую гарантию обеспечения заявки, что подтверждает серьезность их намерений и сразу отсеивает откровенных непрофессионалов.

Еще более важным фактором защиты интересов заказчика становится банковская гарантия исполнения контракта на поставку указанного выше оборудования. Если победивший поставщик исчезнет или не выполнить взятые на себя обязательства по иным причинам, больница вернет аванс и компенсирует другие свои расходы не в рамках длительного судебного разбирательства с непредсказуемыми последствиями, а путем обращения в банк с требованием оплатить гарантию. А все дальнейшие проблемы по урегулированию конфликта с поставщиком лягут на финансовую организацию, имеющую все необходимое для этого – грамотных юристов, серьезный опыт и соответствующим образом оформленные документы.