- Общие правила

- Как правильно заверить копии документов для работника?

- Сроки предоставления документов

- Встречные проверки

- Заверительная надпись на сшиве многостраничного оригинала

- Приоритет документам в электронном виде

- Срок и порядок выдачи копии трудовой книжки

- Прошиваем и заверяем копии документов

- Электронные документы

- Штраф за невыдачу копии трудовой книжки

- Современный архив бухгалтерии

- Оставьте заявку, чтобы получить консультацию

- Срок действия копии трудовой книжки

- В каком виде представлять документы

- Как технически изготовить сшив

- Бумажные экземпляры

- Многостраничные документы

- Подшивка документов

- Оформление выписки

- Ответственность

- Если истек срок хранения документов

- Когда документооборот масштабный

- Сдавайте годовую отчетность без штрафов

- Заверение многостраничного документа

- Опись документов

- Какие документы работодатель обязан предоставить работнику?

- Подведем итог

Общие правила

Заверить копии документов для получения сертификата могут:

- Руководитель или уполномоченное лицо организации / ИП, на которую выдаётся сертификат. При этом на копии должна стоять печать. Если организация/ИП работает без печати, то этот способ не подойдёт.

- Наш сервисный центр

- Если договор заключен с обслуживающей бухгалтерией, то копии документов также может заверить руководитель или представитель ОБ.

Документы нужно заверять ручкой с синими чернилами, нельзя использовать факсимиле.

Копии с копий и исправления в документах не допускаются.

При проведении мероприятий налогового контроля налогоплательщики обязаны представлять инспекторам необходимые документы. В каком виде необходимо передавать документы? Как правильно заверять бумажные копии, если документ многостраничный или это подшивка документов? Когда должны быть поданы документы в электронном виде? Как составить опись документов для проверяющих? В какие сроки следует представить документы в ходе камеральной, выездной и встречной проверок? Какая ответственность грозит за невыполнение требований инспекторов? Обо всем этом и пойдет речь в нашей статье.

нспектор, проводящий налоговую проверку, вправе истребовать у проверяемого лица необходимые документы. Как правило, способ их представления выбирает налогоплательщик. Рассмотрим, как правильно подготовить и передать документы в налоговую инспекцию.

На примерах показываем: как прошить листы документа; что включить в заверительную надпись, если это сшив оригинала, если сшив копии и если сшив многостороннего документа (например, договора, акта, протокола).

Как заверить копию и что указать, если оригинал, с которого она изготавливается, не подшит в дело. Какова специфика заверения копий документов, представляемых налоговым органам.

Если заверять приходится много копий, то стоит оформить делегирование этого права от руководителя другим сотрудникам – показываем образцы соответствующего приказа, доверенности и фрагмент Инструкции по делопроизводству. Данное право можно предоставить даже людям, не являющимся штатными сотрудниками.

Опубликован опыт компании СКБ Контур, kontur.ru

В делопроизводстве средних и крупных компаний на оформление сшивов оригиналов и заверение копий документов уходит немало времени и ресурсов. Зачастую сшивом и заверением занимаются не только документоведы или секретари, но и бухгалтеры, юристы, работники отдела кадров и др.

01.07.2018 введен в действие новый ГОСТ Р 7.0.97-2016, согласно которому заменены требования к заверению копий документов. Об этом напоминает отделение ФСС по Костромской области, отмечая, что именно так надо заверять документы для представления их в фонд.

Согласно п. 5.26 ГОСТа отметка о заверении копии оформляется для подтверждения соответствия копии документа (выписки из документа) подлиннику документа. Отметка о заверении копии проставляется под реквизитом «подпись» и включает: слово «Верно»; наименование должности лица, заверившего копию; его собственноручную подпись; расшифровку подписи (инициалы, фамилию); дату заверения копии (выписки из документа).

Специалист Подпись И.О. Фамилия

Подлинник документа находится в ООО «Организация» в деле № 01 за 2017 год

Инспектор по кадрам подпись Иванова И.И.

02.07.2018 Печать ООО «Организация»

Обращаем внимание, что копии для внешнего пользования новый ГОСТ обязывает заверять именно печатью организации, тогда как по старым правилам можно было использовать и другие печати (например, отдела кадров). Оттиск печати нужно ставить так, чтобы он не закрывал подпись лица, заверившего копию документа (п. 5.24 ГОСТа).

Если у организации в соответствии с уставом не имеется печати, то копия заверяется без нее, в аналогичном порядке заверяет копии и ИП, не использующий печать.

Для проставления отметки о заверении копии может использоваться штамп.

Как правильно заверить копии документов для работника?

В оригинале выдаются работнику лишь трудовая книжка и некоторые виды справок. Например, справка о среднем заработке оформляется на бланке организации за подписью руководителя и с печатью организации. Остальные документы выдаются в копиях, которые должны быть надлежащим образом заверены.

Копии документов выдаются на бланках организаций.

Порядок выдачи и свидетельствования копий документов, предоставляемых работодателем работнику, установлен Указом Президиума Верховного Совета СССР от 04.08.1983 № 9779‑X «О порядке выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан» (далее – Указ№ 9779‑X). В соответствии с данным порядком организации выдают по заявлениям граждан копии документов, исходящих от этих предприятий, учреждений и организаций, если такие копии необходимы для решения вопросов, касающихся прав и законных интересов обратившихся к ним граждан.

Верность копии документа свидетельствуется подписью руководителя или уполномоченного на это лица и оттиском печати (если организация в деятельности использует печать).

- заверительную надпись «Верно»;

- должность лица, заверившего копию;

- личную подпись;

- расшифровку подписи (инициалы, фамилию);

- дату заверения.

Инспектор службы кадров Левченко Т. С. Левченко

Отметим, что нельзя заверять копии документов, имеющих неясный текст, подчистки, приписки и иные неоговоренные исправления (п. 3 Указа № 9779‑X).

Кто может заверять копии?

Во-первых, полномочия по заверению копий можно установить в локальном нормативном акте, регламентирующем документооборот в компании, или в инструкции по кадровому делопроизводству. Во-вторых, заверение копий можно поручить любому сотруднику организации, например, кадровику, бухгалтеру, заместителю директора, секретарю.

Как заверять копию документа на нескольких листах?

Действительно, бывает копия документа на нескольких листах. В таком случае у работодателя есть два варианта: заверить каждый лист или же прошить и пронумеровать все листы копии и на последнем листе с обратной стороны проставить заверительную надпись (например, «Копия на 8 листах верна»).

Сроки предоставления документов

Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 рабочих дней (20 дней – при проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования (п. 3 ст. 93 и п. 6 ст. 6.1 НК РФ).

Бизнесмен 30.10.2015 получил требование о представлении документов на камеральную проверку.

В данном случае крайний срок представления документов – 16.11.2015. Дело в том, что в подсчет берутся только рабочие дни: 2, 3, 5, 6, 9, 10, 11, 12, 13, 16 ноября.

Если ИП не имеет возможности представить требуемые документы в течение установленного срока, то можно попросить отсрочку (Пример 5). Сделать это надо в течение дня, следующего за днем получения требования. В уведомлении указывают причины, по которым документы не могут быть представлены вовремя, и новый срок представления документов (п. 3 ст. 93 НК РФ).

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) инспекции вправе продлить сроки представления документов или отказать, о чем выносится отдельное решение (п. 3 ст. 93 НК РФ).

Отметим, что арбитры не раз говорили, что законодательство не допускает немотивированного, произвольного отказа налоговиков в продлении срока представления документов при наличии соответствующего ходатайства налогоплательщика.

НК РФ предусматривает наряду с правом налогового органа продлить срок представления документов право налогоплательщика обратиться с ходатайством о продлении такого срока в случае, если требуемые документы не могут быть представлены в указанный срок (постановление ФАС Поволжского округа от 22.01.2009 по делу № А55-8517/2008).

Налоговый орган в случае отказа в продлении срока для представления документов обязан мотивировать такой отказ (постановление ФАС Северо-Западного округа от 12.11.2010 по делу № А44-152/2010).

При продлении срока представления документов налоговики учитывают указанные налогоплательщиком причины, объем документов, наличие факта частичного представления документов, сроки, в которые проверяемое лицо по его уведомлению может представить документы. Таким образом, ИФНС самостоятельно определяет, на какой период возможно продлить срок подачи документов (письмо Минфина РФ от 05.08.2008 № 03-02-07/1-336).

В случае направления требования налоговым органом по почте заказным письмом датой его получения считается 6-й рабочий день со дня отправки письма (п. 6 ст. 6.1, абз. 3 п. 4 ст. 31 НК РФ). При этом указанный срок не ставится в зависимость от фактической даты получения налогоплательщиком данного требования (письмо Минфина РФ от 06.05.2011 № 03-02-07/1-159).

Встречные проверки

Требование о представлении документов в случае встречных проверок следует исполнить в течение 5 рабочих дней со дня получения. Второй вариант – в тот же срок налогоплательщик сообщает, что не располагает указанными документами (п. 5 ст. 93.1 и п. 6 ст. 6.1 НК РФ). Образец уведомления для такой ситуации см. в Примере 7.

ИП 02.11.2015 получил требование о представлении документов по встречной проверке. В данном случае крайний срок представления документов ? 10.11.2015, поскольку в подсчет берутся только рабочие дни: 3, 5, 6, 9, 10 ноября.

Срок представления документов также может быть увеличен по ходатайству лица, у которого истребованы документы (п. 5 ст. 93.1 НК РФ).

Заверительная надпись на сшиве многостраничного оригинала

Содержание заверительной надписи на сшиве многостраничного оригинала четко не регламентировано, мы тут скорее следуем сложившейся практике. Заверительная надпись на сшиве обычно включает в себя:

- указание на количество прошитых листов (именно листов, не страниц) числом и прописью в скобках (с большой или строчной буквы);

- должность, подпись и Ф.И.О. лица, заверившего сшив (обычно это тот же человек, который подписывает документ, но может быть и иное лицо, например, юрист, готовивший проект договора на подпись, либо сотрудник делопроизводственной службы);

- печать организации (здесь и далее – при ее наличии).

Этот наиболее распространенный вариант показан в Примере 4.

Если документ многосторонний (например, договор обычно подписывают 2 стороны), то принято, чтобы представитель каждой стороны заверил сшив каждого экземпляра документа (см. Пример 5). Но если сшивы обоих экземпляров договора заверит только одна сторона по удобной ей методике (мы ведь помним, что жестких общероссийских требований нет), то это не критично1. Главное, чтобы договор был подписан уполномоченными лицами в принципе. Ведь перед подписанием стороны проверяли текст документа и пошли на эту сделку.

Другой пример с оригиналами документов – акты и протоколы. Помимо предусмотренных подписей сторон в самом акте или протоколе, эти документы могут быть дополнительно прошиты и заверены сторонами на сшиве. Заверительную надпись правильней оформить (как и в случае с договором) с указанием всех сторон, подписавших документ (Пример 5).

Сшиваться вместе может оригинал документа со своими приложениями. В этом случае принято нумеровать отдельно страницы у основного документа и каждого его приложения. Но в заверительной надписи на сшиве мы указываем общее прошитое число листов:

Пример 3. Какое число листов указывать в надписи на сшиве

- основной документ состоял из 10 стр. и получился на 10 листах;

- приложение 1 к нему было тоже на 10 стр. и 10 листах;

- но страницы приложения 2 распечатали на обеих сторонах листов, поэтому его 10 стр. поместились на 5 листах.

Итого у нас получилось 25 листов (10 + 10 + 5). Это количество и указываем в заверительной надписи сшива – см. Пример 4.

Пример 4. Заверительная надпись на сшиве многостраничного документа, у которого 1 автор

Пример 5. Заверительная надпись на сшиве многостраничного документа, у которого несколько авторов

Приоритет документам в электронном виде

Налогоплательщик может направить документы в налоговый орган по телекоммуникационной сети через оператора электронного документооборота (ЭДО) или через личный кабинет налогоплательщика, заверив усиленной квалифицированной электронной подписью (УКЭП) в силу п. 2 ст. 93 НК РФ.

Если стороны договора достигли взаимного согласия по применению электронного документооборота, они обмениваются документами в системах ЭДО или через обычную электронную почту, подписывая документы своими УКЭП.

И контрагенты, и контролирующие органы довольно долго желали получать все договоры, письма, первичные документы бухгалтерского учета на бумаге с подписями и печатями. Это казалось заведомо надежным подтверждением взаимоотношений. Но сейчас ситуация изменилась. Документы, подписанные/заверенные электронной подписью, удовлетворяют и дотошных клиентов, и строгих работников контролирующих органов. Преимущества, в особенности при большом объеме представляемых сведений, очевидны для всех. Добавила бонусов электронным оригиналам, копиям и пандемия: либо документооборот переводится в электронный вид, либо бизнес замирает.

Срок и порядок выдачи копии трудовой книжки

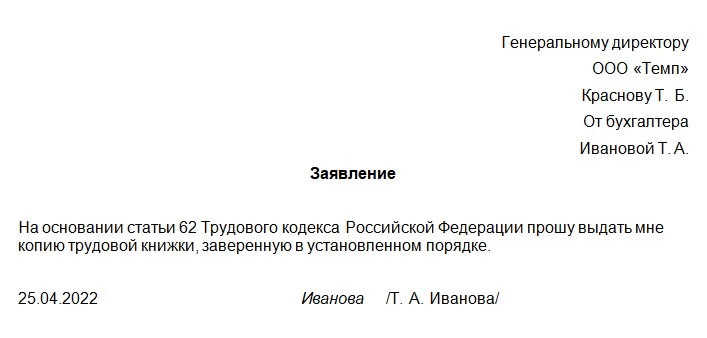

Ст. 62 ТК обязывает работодателя выдать работнику копии документов, связанных с работой, в течение трех рабочих дней со дня подачи соответствующего заявления.

Копии документов предоставляются на безвозмездной основе и должны быть заверены надлежащим образом.

Если работник выбрал электронный способ ведения трудовой книжки, то тогда по его запросу работодатель должен выдать справку по форме СТД-Р. О том, как правильно заполнить такую справку мы рассказывали в этой статье.

Как правильно подготовить и заверить копию трудовой книжки? Вам нужно откопировать все заполненные страницы документа и поставить заверительную запись на каждой из них.

Правила оформления таких записей, в т. ч. на копиях трудовых книжек, можно найти в национальном стандарте ГОСТ Р 7.0.97-2016, который утвержден приказом Росстандарта от 08.12.2016 № 2004-ст. По правилам запись может быть сделана чернилами от руки, либо проставлена с помощью готового штампа

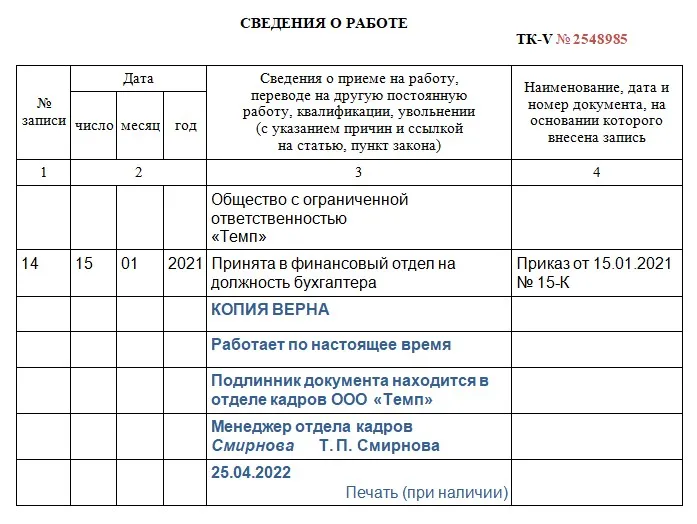

На каждой странице документа, должна стоять запись (штамп) со следующими реквизитами:

- надпись «Верно» или «Копия верна»;

- сведения о месте, где хранится оригинал документа, например:

Подлинник документа находится в ООО „Меридиан“ в деле № 7/2021 за 2021 год».

Если номенклатура дел не ведется (как обычно и происходит в небольших компаниях), запись можно видоизменить, как показано в образце ниже.

- должность, ФИО и подпись ответственного лица;

- дата и печать (при наличии).

На последней странице также нужно проставить дату выдачи копии и надпись «Работает по настоящее время».

Образец последней страницы будет выглядеть так:

Оптимизируйте документооборот в своей компании — доверьте архивную обработку и надежное хранение налоговых, бухгалтерских, кадровых и других документов сервису Делис Архив.

Прошиваем и заверяем копии документов

Форма отметки о заверении копии установлена ГОСТ Р 7.0.97-2016. И здесь важно не упустить такой нюанс (сравните Примеры 6 и 7): когда копия выдается для представления в другую организацию, отметка о заверении копии дополняется:

- печатью (при ее наличии) и

- надписью о месте хранения оригинала – предмета копирования с указанием номера дела по номенклатуре.

Пример 6. Отметка о заверении копии для ее использования внутри организации

Пример 7. Отметка о заверении копии для ее представления во внешнюю среду организации

Причем о необходимости наличия этих 2 атрибутов говорит не только рекомендательный ГОСТ Р 7.0.97-2016, но и обязательный для всех Указ Президиума Верховного Совета СССР от 04.08.1983 № 9779-Х «О порядке выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан» (далее – Указ 1983 г.; он до сих пор действует, фигурирует и в судебной практике, а это серьезный аргумент). Надпись о месте хранения оригинала, с которого изготавливается копия, была в этом Указе еще в 1983 году, а предыдущий ГОСТ об оформлении организационно-распорядительных документов 2003 года такой рекомендации не содержал, и в судах порой неправильно оформленные копии документов не принимали в качестве доказательств, поэтому в последний ГОСТ Р 7.0.97-2016 необходимость данной формулировки добавили.

Отметку о заверении копии (Примеры 7, 8) оформляют 1 раз на единственной странице документа. Если у нас многостраничная копия, то мы можем действовать по-разному:

- оформить отметку о заверении на каждом листе копии либо

- сделать сшив листов и на приклеенном листочке разместить информацию и о количестве прошитых листов, и о заверении копии (Пример 9).

Пример 8. Отметка о заверении копии, когда оригинал не подшит в дело

Пример 9. Отметка о заверении сшива копии многостраничного документа

ТРЕБОВАНИЯ К ДОКУМЕНТАМ, ПРЕДСТАВЛЯЕМЫМ В НАЛОГОВЫЙ ОРГАН НА БУМАЖНОМ НОСИТЕЛЕ

1. Настоящие Требования разработаны в соответствии с пунктом 2 статьи 93 Налогового кодекса Российской Федерации и определяют правила оформления документов, представляемых налогоплательщиками (плательщиками сборов, плательщиками страховых взносов, налоговыми агентами) в налоговый орган на бумажном носителе в виде заверенных копий.

2. Все листы документов, представляемых на бумажном носителе, должны быть разделены на тома (части). При этом объем каждого тома (части) не может превышать 150 листов. Каждый том (часть) прошивается отдельно, нумерация его листов производится сплошным способом арабскими цифрами, начиная с единицы. Требование об ограничении объема одного тома (части) не распространяется на многостраничные документы объемом свыше 150 листов, которые формируются одним томом (частью).

3. Прошивка документов должна соответствовать требованиям:

обеспечить возможность свободного чтения текста документов, всех реквизитов, дат, виз, резолюций, иных надписей, печатей, штампов и отметок;

обеспечить возможность свободного копирования каждого отдельного листа документов копировальной техникой;

исключить возможность механического разрушения листов документов и нитей, которыми они прошиты, при их изучении и копировании.

4. Все листы документов должны быть прошиты прочной нитью, концы которой выводятся на оборотную сторону последнего листа и связываются.

На оборотной стороне последнего листа каждого тома (части) в месте скрепления наклеивается бумажная наклейка, на которой находится заверительная надпись.

5. Заверительная надпись обязательно содержит наименование должности лица, удостоверившего подлинность документов (либо указание на то, что заверительная надпись сделана индивидуальным предпринимателем (адвокатом, нотариусом, занимающимся частной практикой, арбитражным управляющим, оценщиком, медиатором, патентным поверенным и иным лицом, занимающимся частной практикой), его личную подпись, фамилию, инициалы, указание на количество листов (арабскими цифрами и прописью) и дату. Заверительная личная подпись должна частично захватывать бумажную наклейку.

6. Документы должны быть представлены в налоговый орган с сопроводительным письмом, в котором указывается основание их представления (реквизиты требования о представлении документов (информации) – дата и номер требования), общее количество листов документов.

Сопроводительное письмо обязательно содержит или к нему прикладывается опись представленных документов.

Из формулировок приказа ФНС России и практики представления документов в налоговые органы следует, что в 1 сшив можно помещать копии многих документов, главное, чтобы его объем не превышал 150 листов.

В приказе ФНС России не упоминается слово «Верно». В отличие от ГОСТ Р 7.0.97-2016, нет в нем и условия о проставлении печати. Но эти элементы лучше вставлять в отметку о заверении копии в силу ГОСТ.

Нормативных правовых актов, которые вводят особые требования к прошивке и заверению копий документов для представления в суды или правоохранительные органы, нет. Как правило, в их запросах можно встретить фразу «копии документов должны быть заверены надлежащим образом». Если такая формулировка имеется, то следует руководствоваться нормами ГОСТ Р 7.0.97-2016 и Указа 1983 г. – фактически следуйте Примерам 7–9 нашей статьи.

Электронные документы

Если истребуемые документы составлены в электронной форме по установленным форматам, то налогоплательщик вправе направить их в инспекцию в электронном виде по телекоммуникационным каналам связи (ТКС) (абз. 3 п. 2 ст. 93 НК РФ).

Налогоплательщик получает в течение следующего рабочего дня после отправки истребуемого документа в электронном виде (п. 21 Порядка):

1) подтверждение даты отправки;

2) квитанцию о приеме или уведомление об отказе в приеме.

При получении от инспекции квитанции о приеме документа в электронном виде исчезает необходимость представлять данный документ в инспекцию на бумажном носителе (п. 5 Порядка). Если вы не получили квитанцию, то истребуемый документ нужно направить в инспекцию на бумажном носителе в установленный срок (п. 24 Порядка).

В конце мая 2015 г. в первом чтении был принят проект Федерального закона № 688389-6 «О внесении изменений в Налоговый кодекс Российской Федерации в части совершенствования налогового администрирования»3. Документ затрагивает порядок представления истребуемых документов в налоговые органы в электронной форме. Предлагается на проверяемое лицо возложить обязанность по перечислению представляемых документов в описи с указанием наименования и индивидуальных признаков каждого документа.

Штраф за невыдачу копии трудовой книжки

Нарушение трудового законодательства карается по ст. 5.27 КоАП. За первичное нарушение последует предупреждение или штраф в размере:

- от 1 тыс. до 5 тыс. руб. — для ИП или должностного лица;

- от 30 тыс. до 50 тыс. руб. — для юридического лица.

За повторное нарушение наказание будет строже:

- от 10 тыс. до 20 тыс.руб. — для ИП или должностного лица (ему также может грозить дисквалификация на срок от 1 до 3 лет

- от 50 тыс. до 70 тыс. руб. — для юридического лица.

В 2022 году власти смягчили наказание для субъектов МСП за административные нарушения. В частности, «малышей» запрещено наказывать дважды за одно и то же правонарушение. То есть, если руководителя уже привлекли к ответственности, то штрафовать за это же нарушение саму компанию — неправомерно (закон № 70-ФЗ от 26.03.2022

Современный архив бухгалтерии

Безопасный документооборот, хранение, архивная обработка, уничтожение документов

Оставьте заявку, чтобы получить консультацию

Впишите свои контактные данные в форме ниже, мы с вами свяжемся:

Срок действия копии трудовой книжки

Законодательством срок действия копии трудовой книжки не установлен. Однако структура. которая затребовала копию у вашего сотрудника, может установить такой срок. Например, банки, когда запрашивают пакет документов для выдачи кредита, обычно требуют копию трудовой книжки не старше одного месяца.

В каком виде представлять документы

При проведении мероприятий налогового контроля налогоплательщики обязаны представлять необходимые документы. Это можно сделать следующими способами (абз. 1 п. 1 ст. 93 и абз. 3 п. 5 ст. 93.1 НК РФ):

- лично или через представителя;

- по почте заказным письмом;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Способ представления определяется организацией самостоятельно (письмо ФНС России от 25.11.2014 № ЕД-4-2/24315).

Как технически изготовить сшив

Обычно пачку листов прошивают на 2 или 3 прокола. Сначала делают отверстия иглой, шилом, дыроколом, дрелью или иным инструментом. Потом:

- берут иглу с вдетой толстой нитью и прошивают пачку (возможный порядок движения иглы с нитью показан в Примерах 1 и 2);

- концы нити завязывают узлом на обороте сшива и приклеивают на узел листок (используется клей либо самоклеящаяся бумага);

- на нем уже может быть впечатан текст заверительной надписи, но он может наноситься и рукописно;

- а вот подпись и оттиск печати ставятся так, чтобы частично выходить за пределы этого наклеенного листочка (это дополнительно усложнит его последующую незаметную подмену).

Специфика прошивки и заверения копии документа определяется его видом, целью использования и адресатом. К примеру, оформляется гражданско-правовой договор. Здесь все зависит от требований сторон сделки: если конкретные требования к прошивке экземпляров договора ими не оговорены, то скрепить его листы можно хоть обычным степлером. Но бывает, что один из участников договора предъявляет дополнительные требования к его оформлению. Как правило, в такой ситуации он и готовит оба экземпляра договора под свои запросы, например: прошивает каждый экземпляр прочной нитью и оформляет заверительную надпись на сшиве.

Пример 1. Порядок движения иглы с нитью при прошивке стопки листов на 3 прокола

Пример 2. Порядок движения иглы с нитью при прошивке стопки листов на 2 прокола

В ГОСТ Р 7.0.97-2016 указаны размеры полей организационно-распорядительных документов с формулировкой «не менее». Левое поле документа (если смотреть на его «лицо») должно быть не менее 20 мм. В большинстве организаций его делают 30 мм. Место прошивки как раз делают в середине левого поля. Если оно 30 мм, то потом листы сшива можно будет прочесть. Но если вы заранее знаете, что будете прошивать документ, то это поле лучше увеличить до 35 мм, тогда сшив потом будет удобнее читать и копировать его листы.

ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов»

6.1 Для изготовления бланков документов, согласно ГОСТ Р 7.0.8, используется бумага форматов A4 (210 × 297 мм), A5 (148 × 210 мм); для изготовления бланков резолюций используется бумага форматов A5 (148 × 210 мм), A6 (105 × 148).

Каждый лист документа, оформленный на бланке или без него, должен иметь поля не менее:

20 мм – левое;

10 мм – правое;

20 мм – верхнее;

20 мм – нижнее.

Документы длительных (свыше 10 лет) сроков хранения должны иметь левое поле не менее 30 мм.

Бумажные экземпляры

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий (абз. 2 п. 1 ст. 93 НК РФ).

Копия документа – это экземпляр документа, полностью воспроизводящий информацию подлинника документа (п. 23 ГОСТ Р 7.0.8-20131).

Выписка из документа – это копия части документа, заверенная в установленном порядке (п. 26 ГОСТ Р 7.0.8-2013).

Имейте в виду, что в случае необходимости налоговый орган вправе ознакомиться с подлинниками документов (абз. 5 п. 2 ст. 93 НК РФ). Такая необходимость может возникнуть, в частности, в случае обнаружения несоответствия предоставленных сведений и сведений, содержащихся у налоговой, а также в случае сверки копий документов с их подлинниками (письмо Минфина РФ от 11.01.2009 № 03-02-07/1-1).

Заверенная копия документа – это копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (п. 25 ГОСТ Р 7.0.8-2013).

При заверении соответствия копии документа ниже реквизита «Подпись» проставляют (п. 3.26 ГОСТ Р 6.30-20032):

Обратите внимание: налоговики не могут требовать нотариальное удостоверение копий документов (абз. 2 п. 2 ст. 93 НК РФ).

Многостраничные документы

При прошивке многостраничного документа необходимо:

- обеспечить возможность свободного чтения текста каждого документа;

- исключить возможность механического расшития подшивки;

- обеспечить возможность свободного копирования каждого отдельного листа документа;

- осуществить последовательную нумерацию всех листов в подшивке и при заверении указать общее количество листов в подшивке (кроме отдельного листа, содержащего заверительную надпись).

На оборотной стороне последнего листа (либо на отдельном листе) должны быть проставлены следующие реквизиты:

- заверительная надпись «Верно»;

- должность лица, заверившего копию;

- личная подпись;

- расшифровка подписи (инициалы, фамилия);

- дата заверения;

- надпись «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов» (количество листов указывается словами).

Подшивка документов

НК РФ не предусмотрено представление в инспекцию подшивки документов, заверенной на обороте последнего листа последнего документа. Чиновники считают, что заверена должна быть каждая копия документа, а не подшивка этих документов. Данный вывод прозвучал в письмах ФНС России от 02.10.2012 № АС-4-2/16459 и Минфина России от 29.10.2014 № 03-02-07/1/54849, от 11.05.2012 № 03-02-07/1-122, от 24.10.2011 № 03-02-07/1-374.

Арбитражная практика по данному вопросу противоречива. Часть судей считает, что заверенная подшивка документов правомерна.

Арбитры пришли к выводу о том, что своевременное представление обществом копий истребованных инспекцией документов, оформленных в виде подшивки, содержащей удостоверительную надпись уполномоченного лица, не является отказом от их представления и не может быть расценено как непредставление документов вообще. Указанный вывод прозвучал в постановлениях ФАС Центрального округа от 01.11.2013 по делу № А54-8663/2012 и Западно-Сибирского округа от 30.08.2012 по делу № А75-10187/2011.

В то же время, мы нашли судебные акты, где сказано, что заверена должна быть каждая копия документа, а не подшивка этих документов.

Судом установлено, что заявителем в ИФНС представлена подшивка документов, содержащая на оборотной стороне одного из документов следующую запись: «Всего пронумеровано и прошнуровано, скреплено печатью 270 (двести семьдесят) листов. Копия. Верно. Представитель ООО «Тривиум-ХХ1» экономист Лазуткина Е.Г. 05.08.2008 г.». Арбитры решили, что данный факт свидетельствует о представлении обществом копий документов, не заверенных должным образом (постановление ФАС Московского округа от 05.11.2009 № КА-А41/11390-09 (определение ВАС РФ от 17.02.2010 № ВАС-946/10)).

Оформление выписки

Иногда работник просит предоставить копию документа, содержащего персональные данные других работников, – штатного расписания, графика сменности, приказа о выплате премии и т. п. В таком случае оформляется выписка из документа в части сведений, касающихся конкретного работника, потому что выдача копии нарушит законодательство о персональных данных.

Выписка – это воспроизведение части документа или копия части документа, заверенная в установленном порядке.

Выписки оформляют и в том случае, если документ, затребованный работником, достаточно объемный и нужен ему не полностью.

Правила оформления выписок не регламентированы законодательством, поэтому могут быть определены нормативным локальным атом компании. Приведем пример.

Общество с ограниченной ответственностью «Ромашка»

Выписка из приказа от 04.09.2017 № 37/у

Уволить слесаря Желтова Максима Олеговича 04.09.2017 на основании пп. «б» п. 6 ч. 1 ст. 81 Трудового кодекса РФ в связи с появлением на работе в состоянии алкогольного опьянения.

Основания: докладная записка мастера участка от 29.08.2017, медицинское заключение от 29.08.2017 № 2145, объяснительная Желтова М. О. от 31.08.2017

Директор И. И. Зеленов

Секретарь Белова О. Е. Белова

Отметим, что довольно часто делают выписки из трудовых книжек. Выписка может выглядеть так:

из трудовой книжки серии XХ № 211111

Секретарь Белова О. Е. Белова

Если работнику нужна копия всей книжки, делается копия с каждого разворота. В правом верхнем углу каждого листа проставляется слово «Копия». Внизу под надписями согласно ГОСТ Р 6.30‑2003 и Указу № 9779‑X делается заверяющая отметка. На последней странице на полях трудовой книжки пишут от руки: «Работает по настоящее время. (должность, ФИО, дата, подпись)». Под датой ставится печать организации или отдела кадров.

Ответственность

Если бизнесмен не представил в установленный срок документы, он будет оштрафован в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126, п. 4 ст. 93, п. 6 ст. 93.1 НК РФ). Причем размер штрафа увеличивается до 400 рублей за каждый документ, если в течение года он совершит аналогичное повторное нарушение (п. 2 и п. 3 ст. 112, п. 4 ст. 114 НК РФ, письмо Минфина России от 24.07.2012 № 03-02-08/64).

Отметим, что налогоплательщик не может быть привлечен к ответственности, если число не представленных им документов не определено с достоверностью. Установление размера штрафа исходя из предположительного наличия хотя бы одного из числа запрошенных видов документов недопустимо (письмо Минфина России от 17.10.2013 № 03-02-08/43377).

Если требование о представлении необходимых для камеральной налоговой проверки документов не исполнено налогоплательщиком по причине истребования документов, которые не относятся к предмету проверки, или по причине неопределенности истребуемых документов, то оснований для применения ответственности, предусмотренной п. 1 ст. 126 НК РФ, не имеется (постановление Президиума ВАС РФ от 08.04.2008 № 15333/07).

Кроме того, за непредставление в установленный срок в инспекцию документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

В данном случае отказ лица представить имеющиеся у него документы со сведениями о налогоплательщике по запросу налоговиков карается штрафом в размере 10 000 рублей (п. 2 ст. 126 НК РФ).

В п. 2 ст. 126 НК РФ субъект правонарушения – не сам налогоплательщик, а третье лицо, у которого имеются документы, содержащие сведения об интересующем налоговый орган налогоплательщике (п. 18 информационного письма Президиума ВАС РФ от 17.03.2003 № 71).

Также за непредставление в установленный срок в налоговые органы документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Если истек срок хранения документов

По нашему мнению, если истребуемые документы не представлены в связи с истечением срока их хранения, то ни о каких штрафах по ст. 126 НК РФ речи быть не может.

Суд установил, что требуемые документы не были представлены в связи с истечением срока их хранения. Поэтому арбитры признали необоснованным привлечение заявителя к налоговой ответственности по п. 2 ст. 126 НК РФ в связи с отсутствием его вины (постановление ФАС Дальневосточного округа от 03.06.2013 № Ф03-6629/2012).

Арбитры отмечают, что согласно подп. 8 п. 1 ст. 23 НК РФ налогоплательщики обязаны только в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления и уплаты налогов, в т.ч. документов, подтверждающих получение доходов, осуществление расходов.

В отношении привлечения налогоплательщика к ответственности, предусмотренной п. 1 ст. 126 НК РФ, за непредставление налоговому органу счета-фактуры от 31.10.1997 суды исходили из отсутствия оснований для привлечения к ответственности в связи с истечением срока хранения первичных документов (постановление ФАС Уральского округа от 17.11.2009 № Ф09-8891/09-С3 (определение ВАС РФ от 04.03.2010 № ВАС-1745/10)).

Когда документооборот масштабный

Если заверять приходится много документов, то для руководителя это становится обременительно. Наделить полномочиями по заверению копий документов можно любого работника компании и даже внештатное лицо, тем самым вы разгрузите руководителя и главного бухгалтера компании. Для этого издается приказ или распоряжение. И работнику, и внештатнику нужно выдать доверенность, которая будет подтверждать их права во взаимоотношениях с третьими лицами (см. Примеры 12 и 13).

Если ваш сотрудник просто заверяет копии документов для использования внутри компании, то достаточно будет для него издать приказ, но при предоставлении копий документов вовне понадобится доверенность, которую потом придется демонстрировать третьим лицам (образцы этих документов для штатного сотрудника показаны в Примерах 11 и 12). Лицу, не состоящему в штате, доверенность необходима в любом случае.

Прописывать право заверения копий в Инструкции по делопроизводству не обязательно, хотя тоже желательно – чтобы она отражала фактические технологии делопроизводства, которые работают в организации (тогда у ваших сотрудников будет меньше вопросов) – см. Пример 10. В Инструкции фигурируют только должности, а в приказе – уже конкретные Ф.И.О.

Пример 10. Фрагмент Инструкции по делопроизводству о работниках, наделенных правом заверять копии документов

Пример 11. Приказ о наделении работника организации полномочиями заверять копии документов

Пример 12. Доверенность о наделении работника организации полномочиями заверять копии документов

Пример 13. Возможная формулировка в доверенности для внештатного сотрудника

Когда копию документа заверяет работник компании, в заверительной надписи указывается его должность по штатному расписанию (как в Примерах 6–9). Когда это делает стороннее лицо по доверенности, вместо должности указывается фраза «уполномоченное лицо», реквизиты доверенности рядом с подписью заверителя необязательны (Пример 14). Подтвердить полномочия можно:

- предъявив оригинал доверенности по запросу или

- сразу приложить копию доверенности, предварительно заверенную руководителем компании.

Тут возникает еще один вопрос – ставить ли на отметку о заверении копии печать вашей организации? Копия выходит за ее пределы, а потому оттиск печати нужен, просто проставлять его будет сотрудник вашей компании («внештатникам» редко ее отдают). Кстати, оттиск печати теперь принято ставить так, чтобы он не закрывал личный росчерк.

Пример 14. Отметка о заверении копии доверенным лицом для ее представления во внешнюю среду организации

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

Знать все изменения в налогах и бухучете.

Использовать все новые шесть ФСБУ.

Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

Трудовым кодексом определено, что в некоторых случаях работодатель обязан выдавать работнику копии приказов о приеме, переводе и увольнении, а также некоторые справки, например о зарплате. Вместе с тем работники требуют не только поименованные в кодексе документы. Должен ли работодатель удовлетворять их просьбу? Какие документы работодатель может не выдавать работнику? Как заверить копию документа? Какова судебная практика по подобным спорам? На эти и некоторые другие вопросы вы получите ответы, прочитав статью.

Заверение многостраничного документа

Многостраничный документ можно заверить одним из двух способов:

- Если документ не прошит, заверительную надпись нужно проставить на каждом листе.

- Если документ прошит, нужно пронумеровать все листы и указать их общее количество. На сшивке документа проставить заверительную надпись: «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов». После чего нужно скопировать все страницы документа.

Опись документов

Налоговики не вправе требовать у проверяемого лица документы, ранее представленные в инспекцию при проведении камеральных или выездных проверок. Правда, указанное ограничение не распространяется на случаи, когда документы ранее представлялись в инспекцию в виде подлинников, которые впоследствии были возвращены, а также на ситуации, когда документы были утрачены вследствие непреодолимой силы (п. 5 ст. 93 НК РФ).

Для того чтобы соблюсти ограничение на повторное истребование документов, чиновники рекомендуют налогоплательщикам представлять документы с сопроводительным письмом и описью (письмо Минфина России от 07.08.2014 № 03-02-РЗ/39142).

Если они направляются в бумажном виде, то опись составляют в свободной форме (Пример 3).

Для ценных почтовых отправлений можно выбрать услугу – опись вложения. К письму в этом случае прикладывается юридически значимое описание содержимого. Письмо с описью представляется в почтовое отделение в открытом виде и с заполненным в двух экземплярах бланком описи по форме 1074. Заполнить бланк можно на официальном сайте Почты России5.

Какие документы работодатель обязан предоставить работнику?

Первая норма, к которой мы обратимся, – ст. 62 ТК РФ. В ней сказано, что работодатель по письменному заявлению работника обязан выдать ему документы, связанные с работой:

– копии приказов о приеме на работу, переводах на другую работу, об увольнении;

– выписки из трудовой книжки;

– справки о заработной плате, о начисленных и фактически уплаченных взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и др.;

– трудовую книжку в целях обязательного социального страхования (обеспечения) работника (он обязан в течение трех рабочих дней со дня получения трудовой книжки в органе, осуществляющем обязательное социальное страхование (обеспечение), вернуть ее работодателю).

Обязанность по выдаче документов работнику установлена и иными нормами Трудового кодекса. В частности, в соответствии со ст. 68 по требованию работника работодатель обязан выдать ему надлежаще заверенную копию приказа (распоряжения) о приеме на работу. В статье 84.1 говорится о документах, выдаваемых при увольнении. В частности, по требованию работника нужно выдать надлежащим образом заверенную копию приказа (распоряжения) о расторжении трудового договора, на основании письменного заявления – заверенные копии документов, связанных с работой. Ну и конечно, в день увольнения выдается трудовая книжка.

Кроме того, в ст. 89 ТК РФ определено, что в целях обеспечения защиты персональных данных, хранящихся у работодателя, работники имеют право в том числе на получение копий любой записи, содержащей их персональные данные, за исключением случаев, предусмотренных ч. 8 ст. 14 Федерального закона от 27.07.2006 № 152‑ФЗ «О персональных данных».

Обязан ли работодатель предоставлять копии локальных нормативных актов (правил внутреннего трудового распорядка, положения по оплате труда и пр.), связанных с трудовой деятельностью работника, по его заявлению?

Однозначный ответ на этот вопрос дать невозможно. Объясним, почему. Суды, рассматривая споры о выдаче документов, говорят, что перечень документов в ч. 1 ст. 62 ТК РФ не является исчерпывающим, помимо названных в этой норме, работодатель обязан выдать и другие документы. Вместе с тем в судебной практике за последнее время работникам отказывают в удовлетворении требований о выдаче положений об оплате труда, приложений к коллективному договору. Свои решения суды обосновывают тем, что в отношении локальных нормативных актов трудовым законодательством предусмотрена обязанность работодателя по ознакомлению с ними под подпись, но не по предоставлению указанных документов работнику (см., например, апелляционные определенияВС Республики Коми от 24.08.2015 по делу № 33‑4430/2015, Хабаровского краевого суда от 11.02.2015 по делу № 33‑888/2015).

Есть и судебные решения, которыми отказ в выдаче копий локальных актов, например, о порядке установления заработной платы признавался незаконным. Так, Приморский краевой суд, рассматривая жалобу работника на решение суда первой инстанции, которым отказано в удовлетворении требований о выдаче работнику копий документов, связанных с установлением материального стимулирования работников, системы оплаты труда и пр., указал, что работодатель обязан по письменному требованию работника выдать ему не только документы, названные в ст. 62 ТК РФ, но и другие документы, связанные с его работой, если они необходимы ему для реализации тех или иных прав. Поскольку работник требовал документы с целью установления правомерности и обоснованности порядка начисления зарплаты, отказ суда первой инстанции в удовлетворении требований работника был признан незаконным (Апелляционное определение Приморского краевого суда от 27.06.2017 по делу № 33‑6331/2017).

Отметим, что требования о выдаче работодателем документов работнику содержатся в нескольких федеральных законах и актах. Представим некоторые из них в таблице.

* Работникам, подавшим заявления о выходе на трудовую пенсию, работодатель обязан выдать сведения в течение десяти календарных дней со дня подачи заявлений. Всем остальным работникам – в день увольнения.

Как видим, круг документов, подлежащих выдаче работникам, достаточно широк и не ограничивается лишь тем, что названо в Трудовом кодексе. Главное условие выдачи документов, прямо не поименованных в кодексе и иных законах, – документы должны быть связаны с работой и необходимы сотруднику для реализации тех или иных прав.

Подведем итог

Напомним работодателям основные правила выдачи копий документов.

Во-первых, если запрашиваемые документы не связаны с трудовой деятельностью и не нужны для реализации каких‑либо прав работника, выдавать эти документы работодатель не обязан.

Во-вторых, если документ, запрашиваемый работником, содержит персональные данные, коммерческую или иную охраняемую законом тайну, нужно сделать выписку из него: копировать весь документ нельзя.

В-третьих, копии документов должны быть предоставлены работнику в течение трех рабочих дней с момента получения работодателем заявления с просьбой об этом.

Ну и конечно же, соблюдайте правила заверения копий.

;}Сертификаты.css-xan43{color")