Один из популярных продуктов для бизнеса — банковские гарантии. Эту услугу предоставляют компаниям все крупные банки. Из статьи вы узнаете, что такое банковская гарантия, как она работает, когда используется, сколько стоит и кто принимает участие в сделке.

Как заключить крупную сделку, если контрагент вам не доверяет? Как получить рассрочку по налоговым платежам? Как не разориться на таможенных сборах в ожидании платы от покупателя? Какое обеспечение необходимо для участия в госзакупках? Если у вас возникли подобные вопросы — вам нужна банковская гарантия. Расскажем, что это такое, и как работает.

Банковская гарантия – письменное обещание банка заплатить другому банку, компании или кому-либо по договору, кредиту или долговой ценной бумаге за третью сторону в случае, если эта сторона не выполнит свои обязательства.

Отметим, что банковская гарантия является удобным инструментом для контрагентов по заключаемой сделке.

А для кредитной организации банковская гарантия является источником дополнительного дохода.

Каждый участник государственных и коммерческих закупок сталкивается с таким понятием как обеспечение. Оно представляет собой определённую денежную сумму, которая удерживается на счёте заказчика в качестве гарантии того, что Вы точно не уклонитесь от подписания контракта или его исполнения.

Проблемой является то, что чем дороже контракт — тем больше обеспечение. Принимая участие в закупке на кругленькую сумму, стоит быть готовым к шестизначной стоимости обеспечения. Вот только возможность заморозить столько денег есть далеко не всегда.

Чтобы избежать такого неэффективного использования финансов на счёте, многие поставщики используют в качестве обеспечения банковскую гарантию. Вся прелесть в том, что такой способ достаточно быстр, удобен и, как уже говорили, позволяет использовать деньги на счёте более полезно, а не просто замораживать их.

Но как её получить и сделать это максимально выгодно и удобно? Давайте разбираться!

- Популярные вопросы

- Определение понятия «банковская гарантия» в гражданском законодательстве

- Как работает банковская гарантия

- Бухгалтерский учет банковских гарантий

- Стороны соглашения

- Принципал

- Бенефициар

- Условия банков, выдающих гарантии

- Какие формы гарантий бывают

- Налоговые

- Таможенные

- Тендерные

- Обеспечение вероятного обязательства

- Сколько стоит гарантия

- Договор о выдаче банковской гарантии и Гражданский кодекс

- Стоимость банковской гарантии

- Преимущества банковской гарантии

- Банковские гарантии онлайн

- Какие нужны документы для получения банковской гарантии?

- Сроки действия соглашения по 44-ФЗ

- Налог на добавленную стоимость (НДС)

- Участники процесса

- Возврат банковской гарантии

- Обеспечение гарантии

- Этапы оформления

- Работа с документами

- Рассмотрение заявки

- Заключение договора

- Выдача банковской гарантии

- Принцип работы гарантии

- Где и как можно получить банковскую гарантию

- Необходимые документы для оформления

- Как получить банковскую гарантию

- Налог на прибыль

- Виды банковских гарантий

- Условия предоставления банковской гарантии

- Условия банковской гарантии

- Дополнительные условия

- Условия при госзакупках

- Документы, которые необходимо приложить к требованию о выплате БГ

- Как проверить в реестре гарантий

- Как выглядит банковская гарантия

- Использование банковской гарантии

- Возмещение сумм, выплаченных банку по гарантии

- Ответственность бенефициара

- Таможенная гарантия

- Гарантия в пользу налоговых органов

- Гарантия возврата авансового платежа

- Банковская гарантия на исполнение обязательств

- Тендерная гарантия на обеспечение заявки

- Отзывная

- Безотзывная

- Действующий порядок и изменения в нем

- Срок действия банковских гарантий

- Условия использования банковской гарантии

- Проверка в реестре банковских гарантий

- Вывод

- Нужна помощь? Обращайтесь в Тендерплан!

Популярные вопросы

Поручительство и банковская гарантия, чем отличаются?

Банковская гарантия — это одностороннее обязательство, а поручительство — двустороннее. Поручительство оформляется при участии и согласии кредитора и дополняет основное обязательство, например, по кредиту. Поручителем может быть любое лицо, гарантом — только лицензированная организация.

Какая информация вносится в реестр банковских гарантий?

В соответствии со ст. 45. ч. 9. Закона № 44-ФЗ, реестр содержит:

- ИНН, местонахождение и наименование банка;

- ИНН, местонахождение и наименование поставщика;

- сумму и срок действия банковской гарантии;

- копию БГ.

Согласно постановлению Правительства от № 1005, в реестр может быть включена дополнительная информация: код закупки, ИНН, местонахождение и наименование заказчика.

Можно ли отказаться от банковской гарантии?

Принципал может отказаться от гарантии по нескольким основаниям:

- участники сделки решили финансовые вопросы без необходимости привлечения гаранта;

- ранее у бенефициара были непогашенные обязательства перед принципалом, стороны использовали взаимозачёт;

- принципал в полном объёме выполнил обязательства перед бенефициаром.

После оформления отказа банк получает гарантийный документ обратно.

Определение понятия «банковская гарантия» в гражданском законодательстве

Само понятие “банковская гарантия” дается в статье 368 ГК РФ.

Согласно этой норме законодательства, банковская гарантия – это способ обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдают по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предъявлении им требования о ее уплате.

Таким образом, в отношениях, связанных с оформлением банковской гарантии, участвуют как минимум три лица: принципал, бенефициар и гарант.

Гарантом по банковской гарантии является банк, иное кредитное учреждение или страховая организация.

В роли принципала по банковской гарантии выступает должник по основному обязательству, по просьбе которого гарант выдает банковскую гарантию. Принципалом может быть любое лицо.

Бенефициаром по банковской гарантии является кредитор предпринимателя по основному обязательству, в пользу которого гарант выдает банковскую гарантию.

В роли бенефициара может выступать любое физическое или юридическое лицо, а также государственные, налоговые и таможенные органы.

Отметим, что согласно части 2 статьи 368 ГК РФ выдача банковской гарантии является платной услугой банка-гаранта.

В связи с этим за выдачу банковской гарантии кредитная организация взимает банковское вознаграждение. На практике:

– вознаграждение может уплачиваться в виде фиксированного платежа или в процентах от суммы выдаваемой гарантии;

– вознаграждение может уплачиваться единовременного или частями в зависимости от срока действия гарантии;

– размер такого вознаграждения составляет 1 – 10% от суммы обеспечения.

Как работает банковская гарантия

По сути, банковская гарантия — это поручительство банка за компанию участвующую в тендере.

Например, если она нарушит сроки исполнения обязательств или результат не будет соответствовать прописанному в контракте, то банку придётся выплатить стоимость обеспечения заказчику. Конечно же, на этом история не закончится. Гарант сразу же будет требовать возмещения со стороны горе-участника в судебном порядке.

Принцип понятен, но почему большинство пользуется именно этим видом обеспечения? Сейчас расскажем.

Во первых, заморозка собственных средств на счете — самое неэффективное применение скопившейся суммы. Чаще всего деньги постоянно находятся в обороте, используются для будущего приумножения, а не «пылятся» в виде красивой цифры на балансе.

Во вторых, у компании может просто напросто не оказаться нужной для обеспечения суммы. Допустим, на закупку товара для поставки денег хватает, а вот оплатить обеспечение уже не получается. Банковская гарантия поможет решить проблему без привлечения большого количества денег, так как сумма комиссии покажется совсем крохотной.

Кстати о комиссии! Гарантия предоставляется не на безвозмездной основе, за свои услуги банку необходимо заплатить определенный процент. Итоговая сумма будет зависеть от изначальной ставки, необходимой суммы, срока предоставления и дополнительных требований.

Рассчитать стоимость гарантии можно с помощью калькулятора, который можно найти на страницах некоторых банков в соответствующих разделах, а также на сторонних ресурсах.

Процесс получения банковской гарантии очень удобен и всё происходит достаточно быстро. В среднем, на всю процедуру уходит 2 рабочих дня, если у банка не возникло вопросов и он не потребовал дополнительных документов.

Бухгалтерский учет банковских гарантий

Стоимость банковской гарантии включается в себестоимость актива, при покупке или создании которого была приобретена банковская гарантия.

Операции по приобретению банковской гарантии отражаются в бухгалтерском учете следующим образом:

Дебет 76 Кредит 51

– перечислена сумма вознаграждения банку за выдачу гарантии;

Дебет 08, 10, 20, 41 и др. Кредит 76

– полученная от банка гарантия оплаты по договору подряда или поставки включена в стоимость актива.

Такие проводки производятся при формировании себестоимости всех товарно-материальных ценностей.

Стороны соглашения

В процессе оформления гарантийного обязательства принимают участие 3 стороны: принципал — тот, кто обращается за гарантией, бенефициар — тот, кто получает деньги по гарантии, гарант — тот, кто обязуется выплатить деньги бенефициару, если принципал не исполнит свои обязательства.

Принципал

Принципал выступает получателем гарантии. Он обращается к гаранту и платит ему комиссию за то, что тот обеспечит выполнение обязательств перед третьей стороной — бенефициаром.

Например, компания выиграла тендер на оказание услуг и должна внести на специальный счёт 20% от стоимости контракта. Но выводить эти деньги из оборота невыгодно. Принципал приобретает банковскую гарантию, и это позволяет не замораживать на счёте собственные средства.

Бенефициар

Бенефициар (выгодоприобретатель) — тот, кто получает деньги от гаранта, если принципал не исполняет обязательства. Выгодоприобретателем по банковской гарантии являются поставщик или заказчик. Рассмотрим на примерах, как работает банковская гарантия:

- Предприниматель (принципал) хочет купить оборудование у поставщика (бенефициара) на условиях отсрочки платежа. Банк гарантирует, что перечислит деньги поставщику, если принципал не оплатит оборудование в срок.

- Компания, участвующая в госзакупках (принципал) выиграла тендер. Чтобы не изымать из оборота средства в размере 10–20% от стоимости контракта, она обращается за банковской гарантией. Банк выдаёт гарантию на сумму обязательного залога. В этом случае бенефициар — государственное учреждение, которое проводит тендер.

Бенефициару выгоднее получить причитающуюся сумму по гарантии, чем судиться с покупателем или подрядчиком. Если принципал не выполняет обязательства, гарант выплачивает бенефициару всю сумму сразу, а в случае судебного разбирательства должник может выплачивать задолженность частями в течение нескольких месяцев.

Гарантом выступает банк или другая организация, которая поручается за принципала и выплачивает денежные средства бенефициару, если принципал окажется недобросовестным и не исполнит обязательства в оговоренный срок. До 2015 г. гарантами могли быть только банки, после 2015 г. гарантии могут предоставлять любые коммерческие организации.

Исключение — таможенные и налоговые гарантии: их имеют право выдавать только банки, занесённые в реестры.

Условия банков, выдающих гарантии

Для получения банковской гарантии заявитель должен соответствовать определённым условиям. Каждый банк вправе самостоятельно устанавливать цену банковской гарантии и требования к организациям, при этом они не должны противоречить законодательству. Стандартные условия для получения поручительства:

- срок деятельности компании — не менее 9–12 месяцев;

- стабильное получение прибыли с допущением сезонных спадов и подъёмов спроса;

- отсутствие убытков за последние 2 отчётных периода;

- наличие оборота по р/с за последние 6 месяцев;

- достаточное количество ресурсов для выполнения условий контракта.

Банки могут предъявлять требования к обеспечению, но поручительство может быть выдано и без него. Обеспечение, которое может потребовать гарант для покрытия рисков:

- поручительство третьего лица;

- ценные бумаги;

- движимые и недвижимые активы;

- гарантийный депозит.

При выдаче банковской гарантии без обеспечения банк увеличит комиссию. Также для снижения рисков гаранта может быть оформлено страхование банковской гарантии. Этот инструмент применяется для платёжных и некоторых других видов гарантий.

При невыполнении обязательств принципалом, не предоставившим обеспечение, гарант будет взыскивать с него сумму возмещения и убытков, в том числе в судебном порядке.

Какие формы гарантий бывают

Обеспечивает обязательства клиента перед другой стороной сделки.

Различают несколько типов договорных гарантий:

- авансовая — когда клиент получает аванс от заказчика (поставщика), а в случае неисполнения обязательств по договору, возврат аванса осуществляет банк;

- платежная — если клиент не оплатит работы (товары, услуги), то банк погасит его обязательства перед исполнителем (поставщиком);

- исполнения обязательства — если клиент не выполнит условия сделки (не поставит товар, не окажет услуги), банк выплатит неустойку пострадавшей стороне.

Налоговые

Помогают получить отсрочку или рассрочку по уплате налогов, сборов, акцизов и прочих платежей в бюджетную систему.

Налогоплательщик запрашивает у госоргана отсрочку (рассрочку), а банк гарантирует, что налоги будут уплачены.

Таможенные

Когда организация или ИП импортируют или экспортируют товары, они несут расходы на оплату:

- услуг брокеров, транспортных компаний;

- аренды таможенных складов.

Банк гарантирует бенефициару в лице Таможенной службы уплату таможенных платежей, а клиент может не изымать деньги из оборота до получения окончательного расчета от покупателя.

Тендерные

Самая распространенная форма гарантий. Они необходимы для участия в госзакупках по 44-ФЗ и 223-ФЗ.

Тендерная гарантия защищает интересы заказчика — государственного (муниципального) учреждения:

- от отказа исполнителя подписать договор;

- от неуплаты неустоек, пеней, штрафов, предусмотренных условиями договора;

- от некачественного выполнения работ (оказания услуг) со стороны исполнителя.

Ак Барс Банке можно получить любую форму гарантии из перечисленных выше вариантов. Оставьте заявку на консультацию, и с вами свяжется наш специалист.

Обеспечение вероятного обязательства

Банковская гарантия – это документ, который выдается банком и адресован конкретному кредитору организации.

Согласно банковской гарантии банк принимает на себя обязательство погасить возможную задолженность фирмы перед кредитором по требованию кредитора при наступлении конкретно определенных условиях.

При этом банк обязуется выплатить кредитору твердую, заранее оговоренную сумму.

Особенность такого соглашения заключается в том, что на момент оформления банковской гарантии самого обязательства перед кредитором у организации еще не существует, то есть кредитор является потенциальным.

Причем в будущем задолженность за приобретенные товары, работы или услуги может так и не появиться.

Сколько стоит гарантия

За выдачу гарантии банк обычно взимает комиссию в размере от 2 до 10 % от суммы обеспечения.

Точная стоимость зависит от:

- размера гарантийной суммы: чем больше сумма, тем сильнее рискует банк, поэтому и комиссия будет больше;

- срока действия: чем дольше действует гарантия, тем она дороже;

- наличия обеспечения: гарантия не обеспеченная залогом или поручительством также обойдется дороже.

Договор о выдаче банковской гарантии и Гражданский кодекс

Из анализа положений главы 23 Гражданского кодекса Российской Федерации следует, что нет обязанности заключать договор между принципалом и гарантом.

При этом банки, которые желают более конкретно описать свои отношения с принципалом, отражают порядок взаимодействия между принципалом и гарантом в специальном договоре- договоре о выдаче банковской гарантии.

Предметом такого договора является выдача банковской гарантии.

При этом в таком договоре о выдаче банковской гарантии могут прописываются следующие условия:

- права и обязанности банка и принципала;

- сроки предоставления банковских гарантий;

- основные условия, при соблюдении которых такие банковские гарантии будут выдаваться;

- расчет вознаграждения банка;

- возмещение понесенных расходов банка;

- вид обеспечения договора;

- ответственность сторон по договору;

- порядок разрешения споров;

Стоимость банковской гарантии

Стоимость банковской гарантии выражается в виде комиссии, которую принципал выплачивает гаранту. Размер комиссии банк устанавливает самостоятельно. Стоимость тендерных банковских гарантий обычно составляет 10% от суммы обеспечения — для обеспечения контракта, 5% — для участия в торгах.

Чтобы узнать точную стоимость услуги, нужно отправить заявку на расчёт банковской гарантии на сайте банка или другой организации.

Содержание договора должно соответствовать положениям ГК РФ. В гарантийном документе обязательно указываются условия банковской гарантии:

- срок, в течение которого действует гарантия;

- перечень обязательств, которые обеспечивает документ;

- порядок определения суммы выплаты по гарантии или точная сумма, например, в процентах;

- полные юридические наименования сторон — принципала, бенефициара, гаранта;

- обстоятельства, при наступлении которых гарант выплачивает сумму поручительства бенефициару;

- дата выдачи.

Если договор банковской гарантии содержит не все обязательные условия, он может быть признан недействительным. В таком случае гарант может отказаться выплачивать сумму обеспечения бенефициару, ссылаясь на то, что гарантия не действующая. Но Верховный суд пояснил, что ответственность за ошибки должен нести гарант.

Важно! Суд может признать документ действительным, даже если он не содержит одно или несколько существенных условий.

Преимущества банковской гарантии

Принципалу гарантия дает возможность:

- не изымать деньги из оборота на длительный срок;

- заключить сделку, если контрагент сомневается в его благонадежности или платежеспособности.

Бенефициару гарантия обеспечивает быстроту и легкость получения денег.

Пример 1. Цена госконтракта составляет 2 млн рублей, а срок действия — 1 год. Контракт должен быть обеспечен банковской гарантией или суммой в размере 20 % от его цены. То есть компания-исполнитель должна либо заморозить на год 400 тысяч рублей, либо получить в банке гарантию. Комиссия банка составляет 2 %. Если компания-исполнитель выберет обеспечение гарантией, то она заплатит банку 8 тысяч рублей. Для компании это выгоднее, чем замораживать на год 400 тысяч рублей.

Пример 2. Покупатель не может оплатить оборудование, но готов предоставить в качестве залога объект недвижимости. Продавцу такая ситуация невыгодна. У него нет ресурсов и возможностей для работы с залоговым имуществом. А на банковскую гарантию он согласен. Ведь в случае невыплаты долга он сможет быстро получить деньги по гарантии, а залоговым имуществом уже займется банк.

Пример 3. Заказчик опасается некачественного выполнения ремонтных работ здания исполнителем. Если возникнут проблемы, придется идти в суд, проводить экспертизы, заниматься взысканием долга по исполнительному листу. Это может занять несколько месяцев, а в худшем случае — растянется на годы. Если же договор будет обеспечен гарантией — бенефициар сможет получить деньги сразу.

Банковские гарантии онлайн

Сервис дистанционного оформления

Главными преимуществами банковской гарантии являются:

- невысокая стоимость банковской гарантии;

- возможность эффективного решения вопроса по оплате обязательств без высвобождения денежных средств из оборота или их прямого заимствования в кредитных учреждениях.

Кроме этого, банковская гарантия может рассматриваться как дополнительный стимул выполнить принятые обязательства по договору, то есть произвести поставку товаров, выполнить работу или оказать услугу.

Какие нужны документы для получения банковской гарантии?

Пакет документов для получения гарантии, как правило, стандартный.

Так, компании представляют следующие документы:

- анкета-заявление на получение банковской гарантии (по установленному банку образцу);

- договор (контракт) либо проект договора (контракта) с предприятием-поставщиком (Бенефициаром), конкурсную документацию и информацию о проведении аукциона (конкурса), в обеспечение которого необходима гарантия Банка;

- расчет суммы НДС, подлежащей возврату из бюджета (при получении гарантии на возмещение НДС);

предприятия и организации, не являющиеся клиентами банка, дополнительно предоставляют:

- выписка из Единого государственного реестра юридических лиц с указанием ОКВЭД (действительна в течение 10 рабочих дней с момента ее выдачи), полученная Клиентом в ИФНС РФ, в случае отсутствия сведений о юридическом лице на официальном сайте — http://nalog.ru, в разделе «Риски бизнеса: проверь себя и контрагента», либо отсутствия актуальных сведений;

- копия свидетельства о государственной регистрации юридического лица, заверенная представителем Клиента;

- копия свидетельства о постановке на налоговый учет в ИФНС РФ, заверенная представителем Клиента;

- копии Устава (всех изменений к Уставу) с отметкой ИФНС РФ, заверенные нотариально, регистрирующим органом либо уполномоченным сотрудником Банка;

- карточка образцов подписей, нотариально удостоверенная, либо ее копия, заверенная уполномоченным сотрудником Банка, в котором открыт расчетный счет Клиента, либо заверенная сотрудником Банка согласно действующей процедуре и тарифам;

- копия протокола (приказа) о назначении (избрании) руководителя (иного лица, действующего от имени Клиента), заверенная представителем Клиента, и в зависимости от организационно-правовой формы: список участников общества (выписка из реестра акционеров) действующий на дату назначения (избрания).

Индивидуальные предприниматели дополнительно предоставляют:

- свидетельство о государственной регистрации предпринимателя;

- паспорт;

- финансовые документы:

- бухгалтерская отчетность (баланс с приложениями) за предшествующий год и на последнюю отчетную дату, с расшифровкой основных статей баланса по контрагентам (оборотно-сальдовые ведомости по счетам), пояснением финансовых результатов деятельности;

- расшифровка дебиторской и кредиторской задолженности, сроки их возникновения, перспективы погашения (по установленному образцу).

Индивидуальными предпринимателями, предприятиями, использующими УСН, также предоставляются:

- декларация о доходах (при обычной системе налогообложения — за предшествующий год, при упрощенной системе налогообложения — на последнюю отчетную дату);

- книга учета доходов и расходов;

- бухгалтерская отчетность за предшествующий год и на последнюю отчетную дату (упрощенная форма баланса и упрощенная форма отчета о прибылях и убытках по образцу, представленному Банком), с расшифровкой основных статей баланса по контрагентам, пояснением финансовых результатов деятельности;

- документы по предполагаемому обеспечению.

Итак, получить банковскую гарантию не так сложно, если компания является клиентом банка, имеет несколько уже заключенных и выполненных контрактов по Закону № 44-ФЗ (за последние 3 года), имеет стабильное финансовое положение.

Обычно на рассмотрение заявки уходит 1-2 рабочих дня, а для клиентов банка, отвечающих определенным требованиям — гарантия может быть оформлена за пару часов.

Сроки действия соглашения по 44-ФЗ

Срок действия банковской гарантии прописывается в гарантийном документе. Тендерная должна действовать столько времени, сколько предусмотрено законом 44-ФЗ:

- банковская гарантия на гарантийные обязательства — в течение всего гарантийного срока и ещё месяц после его окончания;

- обеспечивающая исполнение обязательств по контракту — на месяц дольше, чем срок действия контракта;

- банковская гарантия по 44-ФЗ, обеспечивающая заявку, — в течение 2 месяцев после завершения приёма заявок.

Для таможенных гарантий установлен срок — 3 месяца после наступления срока исполнения обязанности по гарантии (уплата пошлин, налогов, сборов). Срок действия налоговой гарантии устанавливает ФНС. Он составляет:

- 10 месяцев со дня подачи декларации — для возмещения НДС;

- 6 месяцев, следующих за налоговым периодом, в который совершались операции с подакцизными товарами, — для получения отсрочки по уплате налога на подакцизные товары.

Срок, в течение которого действует договорная гарантия, определяется соглашением сторон.

Хотя банковская гарантия предполагает расходы, клиентам выгодно ее использование. Прежде всего потому, что этот финансовый инструмент позволяет:

- не извлекать денежные средства из оборота;

- не предоставлять залог или поручительство.

Гарантия позволяет бенефициару быть уверенным в том, что он оперативно и без волокиты получит деньги, не вступая в спор с принципалом. Достаточно выполнить единственное условие – представить необходимый пакет документов.

Гарантия стимулирует исполнителя к качественному и своевременному исполнению взятых обязательств. Является подтверждением ответственности и финансовой состоятельности исполнителя.

Налог на добавленную стоимость (НДС)

Услуги по предоставлению банковской гарантии относятся к банковским операциям.

Таким образом, НДС с вознаграждения банка за выдачу гарантии организации кредитной организацией не предъявляется.

Участники процесса

В процедуре оформления банковской гарантии выступают три стороны:

- принципал;

- бенефициар;

- гарант.

Сложные юридические термины имеют вполне понятное определение:

- Принципал – клиент, обращающийся в кредитное учреждение за гарантией и оплачивающий комиссию за услуги. К примеру, предприниматель стал победителем тендера на ремонт муниципальной дороги. При подписании контракта он обязан предоставить гарантию, что выполнит работу надлежащим образом, в полном объеме и в указанный срок. Предприниматель, купивший гарантию у банка, является принципалом.

- Бенефициар – компания, которая гарантировано от банка получит денежные средства в том случае, если принципал нарушил договорные обязательства. Если в процедуре госзакупок бенефициаром всегда является заказчик, то в других сделках может быть, кроме того, исполнитель и подрядчик, не только покупатель, но и продавец.

В вышеуказанном примере бенефициаром является муниципалитет. Если предприниматель не уложится в срок, то администрация города обратиться в банк и получит материальную компенсацию по выданной гарантии.

Бенефициаром может быть организация, выполняющая работы по договору подряда. К примеру, заказчик и подрядчик подписали договор на строительство типографии. На этапе подписания договора у заказчика не оказалось в достаточном объеме денег, поэтому подрядчик дал согласие выполнить работу при условии отсрочки оплаты на полгода – под банковскую гарантию. Если в указанный срок заказчик не погасит долг, то подрядчик получит свои деньги от банка, выдавшего гарантию.

Кроме банков в список организаций, имеющих право выдавать независимые банковские гарантии, в 2015 году были добавлены любые кредитные или коммерческие предприятия. Гарантия стала именоваться независимой, то есть независящей от обязательств по контракту. По-прежнему гарантом являются исключительно банки при заключении договоров, связанных с госзакупками, таможенными и налоговыми ведомствами.

Кредит наличными до 7 000 000 руб. только по паспорту

Возврат банковской гарантии

Гарантию не нужно возвращать банку, если:

- она оформлена для закупок за счет средств государственного бюджета;

- срок действия ее истек.

Если в тексте особо указано о необходимости возврата гарантии в случае истечения срока ее действия, необходимо осуществить возврат документа. Возврат будет означать, что необходимость в гарантии отпала и банк освобожден от обязанности производить по ней оплату.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Обеспечение гарантии

Банк вправе запросить у клиента обеспечение гарантии. Это может быть:

- залог: недвижимость, оборудование, автомобиль или иное принадлежащее клиенту имущество;

- поручительство другой финансово-благонадежной организации.

Если условия сделки будут нарушены, банк компенсирует потери пострадавшей стороне, а клиенту потребуется вернуть банку деньги или передать в собственность залоговое имущество. Если за клиента поручится другой субъект, то возврат долга банку ляжет на него.

Коммерческая банковская гарантия работает так: финансовая организация (гарант) обязуется выполнить условие сделки, если это не сделает сторона, получившая поручительство. При предоставлении гарантии банк заключает с клиентом договор с указанием денежной суммы, которую получит продавец или кредитор.

Независимая гарантия выгодна для всех сторон, участвующих в сделке. Поручитель получает комиссию за свои услуги, кредитор или продавец — причитающиеся ему деньги, покупатель — товар на выгодных для себя условиях. В некоторых случаях гарантия даёт возможность заключить договор на строительство или ремонт объекта, например, в рамках государственных закупок.

Организация, выступающая в качестве гаранта, минимизирует свои риски. Каждый клиент подвергается тщательной проверке. Кроме того, в обмен на предоставление гарантии банк может потребовать обеспечение в виде поручительства третьих лиц или залога. Это стандартная практика при кредитовании, но гарантия отличается от кредита тем, что лицо, за которое поручился гарант, не получает денег.

Этапы оформления

Принципал, опираясь на собственные представления, выбирает банк-гарант, учитывая пожелания бенефициара. Путей решения несколько, можно:

- обратиться в банк, в котором уже открыт расчетный счет;

- выбрать подходящий на сайте www.zakupki.gov.ru;

- обратиться к услугам брокера.

Сравнить условия банковских гарантий в банках вашего города

Работа с документами

Выбрав банк, необходимо запросить перечень документов, необходимых для получения банковской гарантии. Каждое кредитное учреждение составляет собственный перечень.

Рассмотрение заявки

Банк, получив заявку о выдаче гарантии и необходимый пакет документов, в течение определенного срока – от нескольких часов до нескольких дней – примет решение. В случае положительного решения, заявителю предлагается:

- оплатить счет за комиссию;

- заключить договор.

Заключение договора

До момента выдачи гарантии гарант и принципал заключают договор с указанием:

- условий гарантии;

- стоимости комиссии за услуги, предоставляемые банком;

- компании – бенефициара.

Следующий этап – оплата банковской гарантии. Как правило, комиссионный платеж за выдачу документа составляет в среднем от 2,5 до 5 процентов от суммы. На размер стоимости влияет:

- протяженность периода действия документа;

- размер гарантийной суммы;

- степень риска платежа.

Выдача банковской гарантии

Гарантия вступает в законную силу с момента ее выдачи одному из участников процесса. Бенефициар получает документ через посредничество принципала или напрямую от банка-гаранта.

Банковская гарантия — это документ, который подтверждает, что банк или другая финансовая организация оплатит заказчику (бенефициару) неустойку, если исполнитель (принципал) не выполнит обязательства по контракту или выполнит их не в полной мере. В более широком смысле банковская гарантия — это обязательство, по которому банк выплачивает долги компании тому, кому они причитаются.

Чаще всего банковская гарантия требуется для участия в тендере и подписания договора, если тендер был выигран. Без этого документа компании не допускаются к участию в конкурсе и заключению контракта. Это, во-первых, позволяет сразу отсеять тех, чьи намерения несерьезны. А во-вторых, гарантирует заказчику, что каждый участник тендера действительно готов предоставить требуемые услуги или товары и не передумает на полпути, зря потратив время бенефициара.

Банковские гарантии выдаются преимущественно банками, причем далеко не всеми. Банк должен соответствовать определенным условиям и обязательно входить в соответствующий реестр Минфина. По данным, актуальным на январь 2019 года, в него входит 203 банка, но список обновляется ежемесячно. Компания может обратиться в банк как самостоятельно, так и через брокера — причем во втором случае процесс выдачи гарантии будет быстрее.

Принцип работы гарантии

Выступая в роли гаранта, банк рискует финансами. Ведь перечислив сумму по гарантии, банк может не компенсировать свои убытки, ввиду того что принципал, попав в сложную финансовую ситуацию, не сможет вернуть гарантийную сумму в полном объеме.

Чтобы обезопасить себя, банк вправе запросить у исполнителя обеспечение в виде:

- недвижимости;

- транспортного средства;

- оборудования;

- товаров;

- ценностей.

В качестве гарантии возврата долга может выступать поручительство другой финансово состоятельной фирмы или благонадежного предпринимателя. Чаще всего обеспечение требуется в том случае, если финансовая история исполнителя выглядит ненадежной.

Залог останется не востребованным банком, если контракт будет успешно выполнен и гарантию выплачивать будет не нужно. Если условия договора будут нарушены и банк компенсирует убытки заказчика гарантированной суммой, то исполнитель вынужден вернуть банку определенное количество денег или отдать залог в счет погашения долга.

Возникает резонный вопрос о том, почему нельзя предоставить залог непосредственно бенефициару и не оформлять гарантию? Прежде всего потому, что не все бенефициары в силу объективных причин готовы к длительным судебным разбирательствам и взаимодействиям с институтом судебных приставов. А банки имеют штат работников готовых работать с залоговым имуществом и заниматься взысканием долгов.

Где и как можно получить банковскую гарантию

Если вы хотя бы раз интересовались условиями получения тендера, то наверняка сталкивались с таким понятием, как банковская гарантия. Сегодня этот тип финансовых продуктов весьма востребован. Банковская гарантия — это своеобразная страховка для заказчика, и нередко ее отсутствие делает участие в тендере невозможным. Разберемся, что представляют собой такие гарантии, какими они бывают, а также рассмотрим условия выдачи банковской гарантии.

Необходимые документы для оформления

Каждый гарант самостоятельно разрабатывает перечень документов, которые должны предоставлять юридические лица и индивидуальные предприниматели. Стандартный список документации для юрлиц и ИП приведён в таблице:

Чтобы узнать точный перечень документов, запрашиваемых для оформления гарантии, нужно подать заявку в выбранном банке.

Как получить банковскую гарантию

Для получения гарантии сначала нужно выбрать из утвержденного перечня организацию, которая будет её предоставлять. Для налоговых, таможенных и тендерных гарантий разработаны отдельные перечни. Для договорных поручительств такого перечня нет, поэтому заявитель должен выбирать организацию самостоятельно, ориентируясь на такие критерии:

- срок, в течение которого организация присутствует на рынке;

- репутация;

- надёжность;

- отзывы клиентов.

Выбрав потенциального гаранта — банк или другую коммерческую организацию, нужно подготовить пакет документов и подать заявку — обычно это можно сделать онлайн. Сотрудник организации свяжется с заявителем и поможет оформить банковскую гарантию (или независимую, если заявитель обращается не в банк) не выходя из дома, проконсультирует по поводу дальнейших действий.

Налог на прибыль

Выдача банковских гарантий относится к банковским операциям (п. 8 ст. 5 Федерального закона от 2 декабря 1990 г. N 395-1 “О банках и банковской деятельности”).

При этом расходы, связанные с оплатой услуг банков могут учитываться либо:

а) в составе прочих расходов, связанных с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ) либо

б) в составе внереализационных расходов как затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией (пп. 15 п. 1 ст. 265 НК РФ).

Таким образом, организация вправе самостоятельно определить, к какой именно группе она отнесет расходы на оплату услуг банка по предоставлению банковской гарантии согласно п. 4 ст. 252 НК РФ.

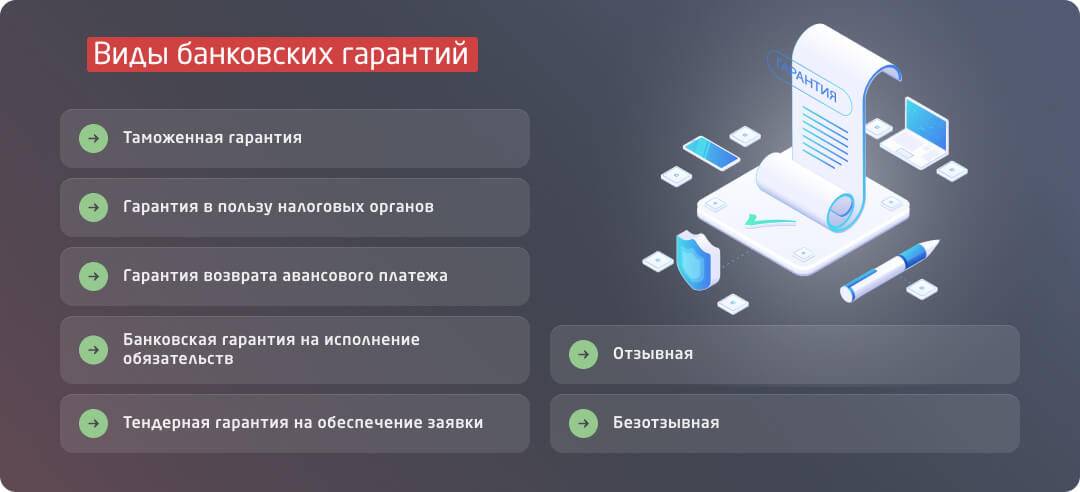

Виды банковских гарантий

В банковской практике используются следующие виды банковских гарантий:

- тендерная гарантия;

- платежная гарантия;

- гарантия возврата платежа;

- гарантия на возмещение НДС в заявительном порядке;

- другие цели.

Как уже было отмечено, одним из условий участия в тендере на государственный или муниципальный заказ является обеспечение заявки банковской гарантией. Это требование Федерального закона от 05.04.2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее по тексту — Закон № 44-ФЗ).

Условия предоставления банковской гарантии

Банк получает вознаграждение за выдачу гарантии. Размер вознаграждения зависит от вида гарантии, ее обеспечения, суммы и срока предоставления.

Например, один из крупных банков предоставляет гарантию на следующих условиях:

- сумма — от 5 000 до 15 млн рублей;

- вознаграждение за выдачу банковской гарантии — от 0,49% от суммы гарантии, но не менее 2 000 рублей;

- процентная ставка за отвлечение денежных средств банка при наступлении гарантийного случая — от 10,6% годовых;

- срок — до 60 месяцев.

Требования к заемщикам (помимо необходимой документации):

- годовая выручка за последний календарный год не превышает 400 млн рублей;

- срок ведения хозяйственной деятельности:

не менее 3 месяцев при оформлении в залог векселей банка на всю сумму гарантии.

В части контрактов действует требования Закона № 44-ФЗ, в котором приводятся дополнительные требования к банковским гарантиям, необходимым для участия в тендерах (ст.44,45 Закона № 44-ФЗ).

Так, срок действия банковской гарантии, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок (п.4 ст.44Закона № 44-ФЗ).

А срок действия банковской гарантии для обеспечения исполнения контракта или гарантийных обязательств должен превышать предусмотренный контрактом срок исполнения соответствующих обязательств не менее чем на один месяц (п.3 ст.96 Закона № 44-ФЗ).

По общему правилу размер обеспечения исполнения контракта должен составлять от 5 до 30 процентов начальной (максимальной) цены контракта, указанной в извещении об осуществлении закупки.

Информация о выданных банковских гарантиях заносится в так называемый реестр банковских гарантий (п.9 ст.45 Закона № 44-ФЗ).

До 2018 года список выданных банковских гарантий был открытым и находился в свободном доступе. Однако сейчас работать с ним в ЕИС могут только пользователи с полномочиями «банк», «уполномоченная организация» и «заказчик».

Условия банковской гарантии

Вне зависимости от того, оформлена банковская гарантия на бумажном носите или это электронная банковская гарантия, требования к документу на основании Закона № 44-ФЗ одинаковые. Документ должен содержать:

- Дату выдачи и период, в течение которого соглашение сохраняет юридическую силу.

- Юридическое название организаций – участников процесса.

- Размер суммы, подлежащей уплате гарантом, или порядок определения и расчета этой суммы.

- Обязательства принципала, обеспеченные гарантией.

- Обязанность гаранта об уплате неустойки при просрочке оплаты.

- Условия, при выполнении которых должны быть выплачены деньги.

Только при соблюдении всех условий гарантия признается действительной. Во избежание получения отказа по БГ от банка, необходимо внимательно читать формулировки документа, составленные кредитным учреждением.

Дополнительные условия

- на бумажном носителе должен быть подписан, скреплен печатью, прошит, а листы пронумерованы;

- на электронной носителе, должен быть подписан электронной подписью, лица, уполномоченного банком.

Банковская гарантия должная быть внесена в реестр банковских гарантий, размещенный в Единой информационной системе (ЕИС). Пока ЕИС работает в тестовом режиме, для размещения информации используется официальный сайт – www.zakupki.gov.ru.

Условия при госзакупках

Если документ используется при заключении государственных контрактов, то обязательными считаются следующие условия:

- Гарантия, выданная заказчику банком, должна быть безотзывной. То есть после заключения контракта, расторгнуть договор с банком или внести изменения в документ – нельзя.

- Банк-гарант обязуется выплатить неустойку за каждый день нарушения сроков платежа в размере 0,1% от общей суммы гарантии.

- Обязанность банка по погашению задолженности считается выполненной со времени зачисления денег на расчетный счет заказчика.

- Участник-победитель тендера после того, как заключит контракт, заключает договор с банком на предоставление банковской гарантии по обязательствам на основании заключенного госконтракта.

- Расходы, связанные с перечислением денег, ложатся на банк-гарант.

Бенефициар вправе поставить условие о том, что при задержке суммы в течение определенного времени он может списать деньги со счета банка без распоряжения владельца. Если банк не учтет дополнительные требования и не включит их в гарантию, то участник будет не допущен к торгам.

Документы, которые необходимо приложить к требованию о выплате БГ

Одновременно с требованием о погашении долгового обязательства, бенефициар направляет в банк пакет документов, состоящих из:

- обоснованного расчета суммы;

- платежного поручения, свидетельствующего о том, что бенефициар вернул принципалу предоплату – если возврат аванса обеспечивается гарантией;

- документа, подтверждающего факт наступления гарантийного случая;

- документа, подтверждающего полномочия должностного лица, подписавшего документ, фиксирующий потребности.

В банковскую гарантию запрещается включать:

- Требования о предоставлении банку-гаранту:судебных решений, доказывающих неисполнение обязательств;отчета об исполнении контракта;дополнительных документов, не включенных в обязательный Перечень по 44-ФЗ.

- судебных решений, доказывающих неисполнение обязательств;

- отчета об исполнении контракта;

- дополнительных документов, не включенных в обязательный Перечень по 44-ФЗ.

- Положения о праве банка отказывать в удовлетворении требования о платеже в случае непредставления уведомления о нарушении исполнителем условий договора.

Как проверить в реестре гарантий

Внести информацию о гарантии для госзакупок в информационную базу должен банк, представив принципалу выписку из реестра. Получить доступ и проверить гарантию в электронном реестре банковских гарантий могут исключительно гарант и бенефициар.

Подтверждение банковских гарантий, оформляемых для налоговой или таможенной служб, необходимо запрашивать в указанных ведомствах.

Как выглядит банковская гарантия

Банковская гарантия не может быть заключена в устной форме. Это всегда документ, напечатанный на фирменном бланке организации, выступающей в роли гаранта. По форме – это стандартный договор, обязательное подписание которого со стороны банка. Подписи со стороны принципала и бенефициара допускаются, но не являются обязательными.

Использование банковской гарантии

В случае неисполнения договорных обязательств со стороны принципала, бенефициару достаточно отправить банку-гаранту требование, приложив необходимые документы. Банк обязан произвести оплату вне зависимости от того, что обязательство фактически исполнено или исполнитель утверждает, что оно исполнено.

Действия банка после получения гарантии

После того, как банк получил требование, он:

- уведомляет принципала, путем отправки копии требования и документов;

- рассматривает требование и корректность оформления документов;

- перечисляет деньги.

Возмещение сумм, выплаченных банку по гарантии

Принципал обязан вернуть банку деньги, которые были выплачены бенефициару по гарантии только в том случае, если бенефициаром документы были оформлены верно.

Ответственность бенефициара

В том случае, если бенефициар ввел в заблуждение банк о ненадлежащем исполнении договора принципалом и потребовал заплатить по гарантии, принципал вправе требовать возмещения.

Существует несколько типов банковских гарантий, притом не все они имеют отношение к тендерам.

Таможенная гарантия

Выдается в тех случаях, когда компания временно ввозит в страну определенные товары, к примеру, для участия в выставке. Выставочные образцы не облагаются пошлиной, но лишь при условии, что через определенный промежуток времени они покинут страну.

Гарантия в пользу налоговых органов

Этот тип банковской гарантии позволяет налогоплательщикам вернуть задекларированную сумму НДС, не ожидая проверки, либо освобождает от уплаты авансовых платежей по акцизам.

Гарантия возврата авансового платежа

Выдается в случаях, когда исполнитель получает аванс за выполнение обязательств по контракту. Если исполнитель расторгнет контракт, банк выплачивает бенефициару сумму этого аванса.

Банковская гарантия на исполнение обязательств

Эта гарантия представляет собой поручительство на выполнение условий контракта. Если исполнитель не выполнит их, гарант, то есть банк, выплатит заказчику неустойку.

Тендерная гарантия на обеспечение заявки

Этот вид гарантии подтверждает, что в случае победы компании, участвующие в тендере, подпишут контракт с заказчиком.

Отзывная

Отзывная гарантия предполагает, что ее условия могут быть изменены вплоть до полного отзыва гарантии, но при определенных условиях: например, если принципал будет признан неплатежеспособным.

Безотзывная

По безотзывной гарантии банк обязуется возместить бенефициару оговоренную сумму в любом случае.

Действующий порядок и изменения в нем

До недавнего времени порядок выдачи банковской гарантии регулировался 44-ФЗ, однако уже опубликован Федеральный закон от 31.12.2017 № 504-ФЗ «О внесении изменений в Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», который вступил в силу 01.07.2018. Согласно этому постановлению процедура обеспечения заявки заметно изменилась.

По новым правилам в случае невыполнения условий договора исполнителем госзаказчик сможет требовать не всю сумму обеспечения, а лишь сумму госконтракта за вычетом оплаты фактически сделанных работ.

Банковская гарантия с 01.07.2018 покрывает лишь сумму обеспечения заявки, указанной в закупочной документации.

Требование по банковской гарантии по новым правилам можно будет направить не только на бумаге, но и в электронной форме.

Закупки на оформление госконтрактов со стоимостью до 5 млн рублей не подлежат обеспечению, если другое не установлено Правительством РФ.

Закупки стоимостью 5–20 млн рублей подлежат обеспечению от 0,5% до 1% от начальной цены.

Закупки на сумму более 20 млн рублей подлежат обеспечению от 0,5% до 5%.

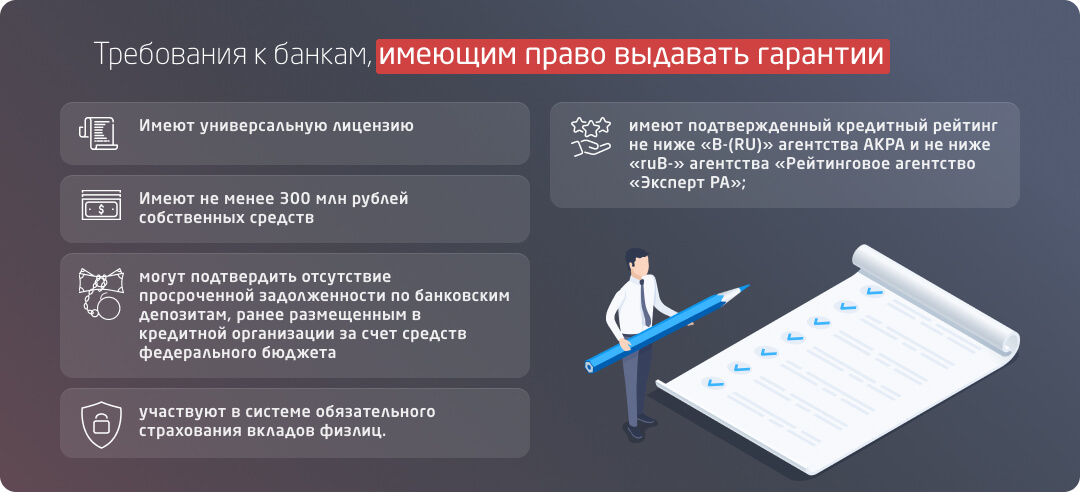

Изменились и требования к банкам, имеющим право выдавать гарантии. Это право сохранят за собой только те банки, которые:

- имеют универсальную лицензию;

- имеют не менее 300 млн рублей собственных средств;

- имеют подтвержденный кредитный рейтинг не ниже «B-(RU)» агентства АКРА и не ниже «ruB-» агентства «Рейтинговое агентство «Эксперт РА»;

- могут подтвердить отсутствие просроченной задолженности по банковским депозитам, ранее размещенным в кредитной организации за счет средств федерального бюджета;

- участвуют в системе обязательного страхования вкладов физлиц.

Однако и это еще не все. Летом 2018 года начался постепенный переход к электронным закупкам. ЭТП больше не может блокировать средства участников тендера, как это было раньше. C 01.07.2018 сумма обеспечения заявки блокируется на специальном банковском счете, открытом участниками в банке. Поскольку доход от оборота средств участников тендера был основным финансовым источником ЭТП, лишившись его, они введут плату за свои услуги.

Срок действия банковских гарантий

Банковская гарантия не может быть бессрочной, у нее есть совершенно определенный срок действия — от момента, когда банк отправил гарантию, до истечения срока соглашения между принципалом и банком.

Так, срок действия банковской гарантии по государственному контракту обязательно должен быть дольше срока контракта — как минимум на один месяц. А если речь идет о поставках товаров с гарантийным сроком, то гарантия должна покрывать этот срок в обязательном порядке. Гарантия на обеспечение заявки выдается на срок, на два месяца превышающий последнюю дату приема заявок.

Условия использования банковской гарантии

Банковская гарантия — такой же финансовый продукт, как и любой другой, и за право его использования необходимо заплатить.

Стоимость банковской гарантии зависит от политики банка, благонадежности принципала, наличия или отсутствия залога, срока и суммы гарантии, поэтому высчитывается она всегда индивидуально. В этой статье мы можем привести лишь ориентировочные цифры.

В среднем комиссия банка-гаранта за предоставление банковской гарантии составляет 2–10% от суммы самой гарантии. Например, в Сбербанке размер комиссии начинается от 0,49%, в «ЛокоБанке» — от 2%. Чем крупнее сумма самой гарантии, тем ниже будет комиссия за ее использование.

К тому же в некоторых банках понадобится открыть счет — это обойдется в среднем в 2000 рублей, и эти расходы ложатся на принципала.

Чтобы сократить время рассмотрения заявки на получение банковской гарантии и повысить свои шансы на положительное решение, можно обратиться к посреднику-брокеру. Брокеры оказывают помощь в оформлении гарантий — одни компании делают это бесплатно, получая вознаграждение от банков, другие берут небольшую комиссию (обычно от 1%). Таких компаний немало, но не стоит обращаться в первую попавшуюся — обязательно наведите справки и убедитесь, что выбранный вами брокер достоин доверия.

Зарегистрировать юридическое лицо или ИП и сразу же получить банковскую гарантию не получится. Компания должна соответствовать ряду обязательных условий:

- Возраст компании не меньше полугода, в течение которого она ведёт коммерческую деятельность.

- Юридическая чистота (отсутствие долговых обязательств, обременений, судебных разбирательств).

- Финансовая стабильность (рост денежного оборота, недвижимое имущество, активы и т.д.).

- Опыт исполнения подобных тендеров.

- Иногда требуется наличие расчетного счёта в том же банке.

Если компания удовлетворяет всем описанным требованиям, то дальнейшие действия будут такими:

Обратите внимание, что не каждый банк вправе предоставлять гарантию. Чтобы не наткнуться на мошенников, советуем сверяться с перечнем на сайте Минфина России. Документы постоянно обновляются, поэтому, чтобы проверить тот или иной банк, нужно просто открыть актуальнейшую редакцию.

Несмотря на обилие вариантов, чаще всего всего выбор падает именно на тот банк, который обслуживает организацию. У него уже есть большая часть нужной информации, соответственно и вопросов меньше, и процедура пройдёт быстрее.

Совет: при выборе банка отдавайте предпочтение тем вариантам, в которых можно оперативно вносить правки в проект банковской гарантии. При проверке документа могут обнаружиться расхождения в формулировках, быстрое исправление которых окажется критически необходимо.

Однако, если сумма окажется крупной, то банк может запросить залог и/или поручительство, стоит быть к этому готовым.

- Банк проверяет отправленные документы, убеждается в добросовестности и платежеспособности компании. Как правило это не занимает много времени — в среднем один день.

- Если всё прошло без проблем и банк одобрил заявку, то между сторонами заключается соглашение о предоставлении банковской гарантии. Компания оплачивает комиссию и получает заветный документ.

Совет: после выпуска гарантии обязательно проверьте её в личном кабинете ЕРУЗ или попросите предоставить выписку из реестра банковских гарантий. С последним вам легко могут помочь специалисты Тендерплана! Консультация с тендерными специалистами значительно упростит многие моменты!

Совет: обращайте внимание на требование заказчика. Порой можно наткнуться на требование о предоставлении БГ на бумажном носителе.

Также на этом этапе стоит внимательно изучить тендерную документацию на наличие дополнительных требований. Например, в ней может быть указано, что вместе с банковской гарантией необходимо приложить дополнительные документы от гаранта.

Проверка в реестре банковских гарантий

Тендерную гарантию можно проверить на действительность в реестре, который сейчас доступен для банков и заказчиков. Если участнику торгов необходимо узнать номер записи в реестре, нужно отправить запрос банку-гаранту, который сформирует и предоставит заявителю выписку из реестра. Чтобы проверить подлинность налоговой гарантии, необходимо направить запрос в ФНС, таможенной — в ФТС.

Виды банковских гарантий подразделяются в зависимости от конечной цели получателя:

- Тендерная используется при госзакупках и регулируется законами: № 44-ФЗ и № 223-ФЗ, гарантируя соблюдение участником условий конкурса и выполнения, взятых на себя обязательств.

- Платежная используется при получении рассрочки платежа, гарантируя оплату при нарушении сроков или задолженности со стороны должника.

- Таможенная используется при таможенном оформлении товара, гарантируя оплату в ситуациях, установленных налоговым законодательством.

- Выполнения компенсирует финансовые убытки заказчика в том случае, если исполнитель недобросовестно исполняет условия контракта.

- Возврат платежа гарантирует выплату кредитору при задолженности заемщика.

Кредит наличными без справок о доходе и без обязательных страховок

Вывод

Банковская гарантия — это быстрый, относительно дешевый и надежный способ обеспечения заявки и/или контракта. Им пользуются как при недостатке бюджета, чтобы на всё хватило, так и без финансовых трудностей, чтобы имеющиеся средства оставались в обороте.

Процедура достаточно проста и вряд ли вызовет хоть какие-то трудности после первого одобрения. Главное выбрать правильного гаранта с хорошими условиями и, разумеется, исполнять обязанности по контракту без нареканий.

Нужна помощь? Обращайтесь в Тендерплан!

Профессиональные юристы проведут консультацию и помогут найти решение даже самого сложного вопроса!