При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Из нашей статьи вы узнаете:

Дебиторская задолженность представляет комплекс долговых обязательств перед компанией со стороны контрагентов, партнеров, клиентов или работников. Она относится к категории активов и является одной из наиболее ликвидных ее составляющих.

В бухгалтерском балансе ее отражают в строке 1230. Разберемся подробнее, что входит в состав дебиторки и какой она бывает. Также в этой статье затронем вопрос отражения в балансе налога на добавленную стоимость.

Сертификат квалифицированной электронной цифровой подписи (ЭЦП, КЭП) можно получить бесплатно через ФНС.

Без КЭП сейчас невозможно обеспечить нормальное функционирование организации. Она необходима для сдачи отчетности и взаимодействия с ФНС, может использоваться для подписания любых документов по сделкам с партнерами в рамках электронного документооборота. На электронные рейсы переходит кадровый документооборот, КЭП можно визировать все кадровые документы.

C 1 января 2022 года ФНС получила право на выпуск и выдачу ЭЦП. Выдачу сертификатов ФНС начала досрочно, еще с июля 2021 года.

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим особенности учета в 1С прав на программные продукты.

- о законодательном порядке учета затрат на неисключительные права;

- как определить срок использования программного продукта;

- каким документом и на каких счетах в 1С отражаются затраты на приобретение программного обеспечения (ПО).

- Пошаговая инструкция

- Особенности учета затрат на неисключительные праваНормативное регулированиеСрок действия неисключительных правАналитика к счету учета затрат на ПО

- Нормативное регулирование

- Срок действия неисключительных прав

- Аналитика к счету учета затрат на ПО

- Отражение в учете затрат на приобретение программного обеспеченияПроводки по документуУчет неисключительного права

- Проводки по документу

- Учет неисключительного права

- Списание расходов будущих периодовПроводки по документуКонтрольДокументальное оформление

- Контроль

- Документальное оформление

Добрый день, БУХГАЛТЕРСКИЙ УЧЕТ (независимо от применяемой системы налогообложения)Согласно п. 39 ПБУ 14/2007:При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

Следовательно, в бухгалтерском учете, сумма, единовременно уплаченная за право использования программы ЭВМ «Контрур -Экстерн» для сдачи отчетов, должна быть учтена в затратах в течение времени, за которое осуществлен платеж, ежемесячно.

Бухгалтерские проводки:Д 60 (76) К 51 − произведена оплата ПФ СКБ КонтурД 97 К 60 (76) – получен акт от ПФ СКБ Контур на неисключительные права на использование программы ЭВМ «Контрур-Экстерн» для сдачи отчетовД 44 (26) К 97 – ежемесячное списание в состав расходов в течение периода действия лицензионного договора

НАЛОГОВЫЙ УЧЕТ ПРИ УСНОрганизации, применяющие УСН (доходы минус расходы), расходы на использование программы учитывают в целях налогового учета единовременно, после оприходования программы и ее оплаты в размере уплаченных сумм п. 2 ст. 346. 17 НК РФ, в соответствии с лицензионным/сублицензионным договором (Письма МФ РФ от 09. 2007 N 03-11-04/2/250, от 01. 2007 N 03-11-04/2/193, от 12. 2007 N 03-11-04/2/100, от 04. 2016 N 03-11-06/2/40329).

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим вариант приобретения неисключительных прав и узнаем, как в 1С отразить покупку программы.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

https://youtube.com/watch?v=-DPrFxN5gUc%3Ffeature%3Doembed%26wmode%3Dopaque

- Как оприходовать программу 1С в 1С 8.3Проводки по документу

- Проводки по документу

- Учет неисключительного права

- Отражение в учете затрат на покупку программы 1СПроводки по документу

Рассмотрим, как в 1С 8. 3 отразить покупку программы 1С на следующем примере.

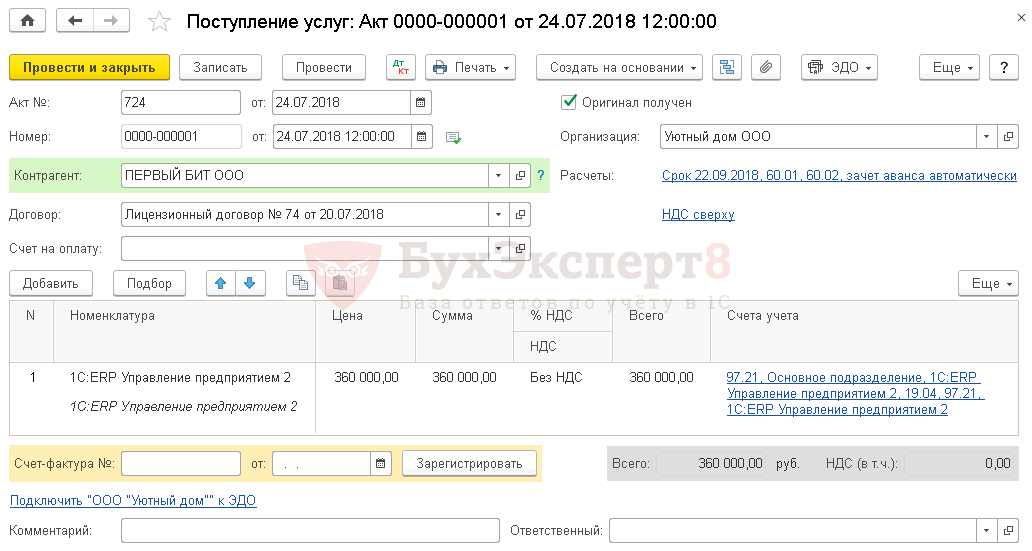

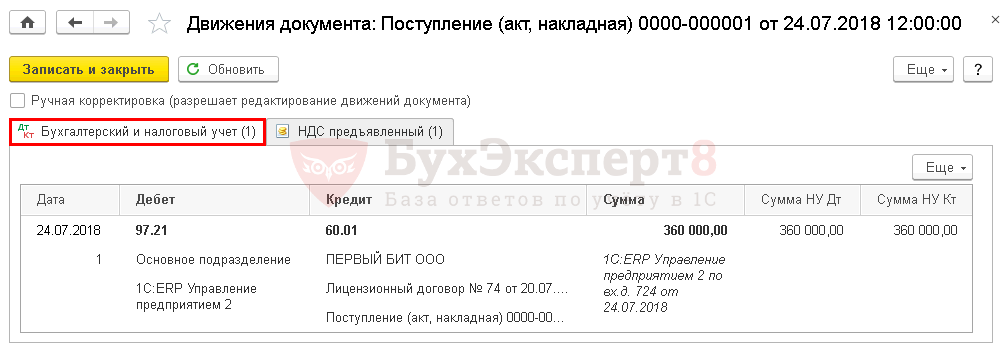

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

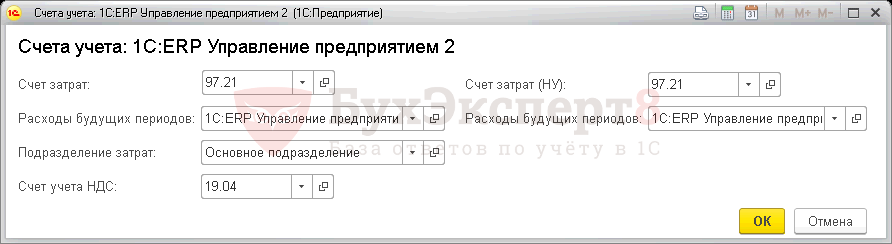

По ссылке Счета учета:

- — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

По рекомендациям Минфина для аудиторов (Приложение к Письму Минфина РФ от 29. 2014 N 07-04-18/01), РБП отражаются:

- в бухгалтерском балансе в Разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы» — если срок списания РБП более 12 месяцев;

- в Разделе II «Оборотные активы» по строке 1210 «Запасы» — если срок списания менее 12 месяцев.

Изучить нормативное регулирование учета затрат на приобретение программного обеспечения (неисключительного права)

- Проводки по документу

- ЭЦП стоит денег. Как учесть расход?

- Выбор читателей

- Сертифицированный носитель КЭП

- Как учесть компьютерные программы, антивирусы и справочные системы

- Как ИП сменить «юридический адрес»

- Исключительные права

- Амортизация и срок полезного использования

- Отражение НДС в бухгалтерском балансе

- Виды дебиторской задолженности

- Ответ

- Неисключительные права

- Учет неисключительного права

- Кто вправе получить ЭЦП бесплатно

- Отражение в учете затрат на приобретение программного обеспечения

- Что входит в дебиторскую задолженность в бухгалтерском балансе

- Как ИП получить квалифицированную электронную подпись

- Отражение в учете затрат на покупку программы 1С

- Вторая подпись?

- Обновление программ, абонентское обслуживание

- Как обращаться в ФНС за цифровой подписью

- Пошаговая инструкция

- Особенности учета затрат на неисключительные права

- Срок действия неисключительных прав

- Аналитика к счету учета затрат на ПО

- Где отражается дебиторская задолженность

- Как ИП получить справку о доходах

- Списание расходов будущих периодов

- Контроль

- Документальное оформление

- Выводы

Проводки по документу

Документ формирует проводки:

Узнать подробнее как отражать расходы будущих периодов в 1С 8. 3 Бухгалтерия

ЭЦП стоит денег. Как учесть расход?

В связи с переходом на удаленку у многих начались проблемы с подписанием документов. Это делать стало сложно и не удобно. Поэтому все больше компаний переходят на электронный документооборот – как внешний, так и внутренний. Для этого нужно применять электронно-цифровую подпись, с помощью которой можно подписывать приказы, согласовывать договоры и многое другое. Но она стоит денег, и нужно решить вопрос, как учесть новый расход в налоговом учете.

Прочие расходыИзготовление сертификатов ключей ЭЦП и создание самих ключей являются услугами удостоверяющего центра. Для целей налогообложения прибыли расходы по оплате услуг сторонних организаций могут быть отнесены к прочим расходам, связанным с производством и реализацией. Как это можно обосновать? Несложно:

- в договоре с удостоверяющим центром речь идет об услугах;

- выдается акт об оказании услуг (то есть услуги оказаны);

- имеется счет-фактура и накладная.

Перечень прочих расходов приведен в статье 264 НК РФ и не является исчерпывающим. Услуги удостоверяющего центра в нем не значатся, но есть выбор учитывать их, как:

- юридические и информационные услуги (подп. 14 п. 1 ст. 264 НК РФ);

- расходы на оплату услуг вычислительных центров, а также информационных систем (подп. 25 п. 1 ст. 264 НК РФ);

- другие расходы, связанные с производством и (или) реализацией (подп. 49 п. 1 ст. 264 НК РФ).

Как списыватьВ налоговом учете расходы при методе начисления признают (п. 1 ст. 272 НК РФ):

- равномерно в течение срока действия договора;

- в течение срока, определенного организацией самостоятельно и закрепленного в учетной политике.

Относительно расходов на оплату услуг сторонних организаций имеется еще одна норма – подпункт 3 пункта 7 статьи 272 НК РФ. Датой их признания может быть:

- дата расчетов в соответствии с условиями заключенных договоров;

- дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

- последнее число отчетного (налогового) периода.

Выбор читателей

По вашему вопросу в СПС КонсультантПлюс представлены следующие материалы.

По какому коду видов расходов и статье КОСГУ отразить расходы на приобретение ключа электронной подписи и сертификата к нему

Это зависит от предмета договора (контракта), заключенного с удостоверяющим центром.

Как правило, приобретение ЭП включает в себя оплату следующих услуг:

3) создание электронной подписи, которое предполагает:

– изготовление ключа ЭП. Он может передаваться и на материальном usb-носителе – токене (eToken, Rutoken, ESMART Token);

– выдачу сертификата ключа проверки ЭП (в отдельных случаях);

4) передачу неисключительных прав (лицензии) на использование программного обеспечения для работы с ЭП.

Такие расходы отражайте по подстатье 226 “Прочие работы, услуги” КОСГУ и одному из следующих кодов видов расходов (Порядки N N 85н, 209н):

Если же usb-носитель для ключа ЭП приобретаете отдельно по договору поставки, то его стоимость отразите по статье 310 КОСГУ или подстатье 346 КОСГУ в зависимости от того, к основному средству или материальному запасу его отнесете (с учетом срока полезного использования).

При оплате сертификата ключа проверки ЭП расходы отразите по подстатье 226 “Прочие работы, услуги”.

С 01. 2021 для отражения расходов на приобретение лицензионных прав вместо подстатьи 226 КОСГУ применяйте с учетом срока использования (Порядок N 209н):

Основание – п. 2, 11. 3 Порядка N 209н, Письмо Минфина России от 29. 2021 N 02-05-10/45153.

Расходы на приобретение ЭП могут включать в себя оплату следующих услуг:

1) создание ЭП, которое предполагает:

2) передача неисключительных прав (лицензии) на использование ПО для работы с ЭП.

Обычно вышеуказанные расходы осуществляются в рамках одного лицензионного договора. В этом случае отражайте их в учете аналогично расходам на приобретение лицензионного ПО.

Оплата таких услуг, как правило, производится в виде фиксированного разового платежа и не предполагает поэтапную сдачу товаров (работ, услуг). Поэтому на дату заключения лицензионного договора отнесите их на расходы будущих периодов по дебету счета 0 401 50 000 с последующим отнесением на финансовый результат (затраты) текущего года (п. 302 Инструкции N 157н).

Одновременно полученные в пользование права учтите на забалансовом счете 01. Списать их с забалансового учета можно только по истечении срока действия лицензионного договора или по иным предусмотренным законом основаниям (п. 66, 333 Инструкции N 157н).

Расходы будущих периодов списывайте на финансовый результат (затраты) текущего года на основании бухгалтерской справки (ф. 0504833) в порядке и сроки, предусмотренные учетной политикой. Например, ежемесячно в течение срока действия договора (п.

Для отражения расходов на приобретение ЭП оформите бухгалтерские записи:

в бухгалтерском учете бюджетного учреждения

Применяется соответствующий код КОСГУ.

Одновременно отразите запись по забалансовому счету 18 (п. 367 Инструкции N 157н).

Применяется соответствующий код группы синтетического счета.

Расходы на приобретение ЭП можно единовременно списать на расходы (затраты) текущего финансового года только в случаях, предусмотренных учетной политикой. Например, если по договору ЭП будет использоваться в течение одного отчетного периода (п.

Обратите внимание: если ключевой usb-носитель (токен или флешку) приобретаете в рамках отдельного договора поставки, то примите его к учету в составе основных средств или материальных запасов. К какой группе нефинансовых активов вы будете относить носитель, установите в учетной политике (п. 38, 99 Инструкции N 157н).

В этом случае передачу ключа в личное пользование работнику для выполнения им служебных обязанностей (в том числе за пределами территории учреждения и вне продолжительности рабочего времени) отразите в учете как внутреннее перемещение между ответственными лицами с одновременным отражением usb-носителя на забалансовом счете 27 (п.

Сертифицированный носитель КЭП

Квалифицированный сертификат записывается на специальный носитель информации, который нужно купить.

Носитель информации должен быть сертифицирован ФСТЭК России или ФСБ России.

УЦ ФНС России поддерживает ключевые носители формата USB Тип-А, в частности: Рутокен ЭЦП 2. 0, Рутокен S, Рутокен Lite, JaCarta-2 SE (JaCarta-2 PKI/ГОСТ/SE), JaCarta LT, JaCarta-2 ГОСТ, JaCarta-2 PKI/ГОСТ, JaCarta PKI, ESMART Token, ESMART Token ГОСТ.

Впрочем беспокоится не стоит. Носители продаются в удостоверяющих центрах, стоят примерно 500 рублей. Если есть желание купить его заранее, нужную модель можно подобрать на специализированных сайтах.

Кроме того, можно использовать уже имеющиеся носители, если они соответствуют требованиям.

Для клиентов Сбера, реализована упрощенная процедура выпуска квалифицированной электронной подписи в сервисе Документооборот интернет-банка СберБизнес.

Организации и ИП города Москвы, не клиенты Сбербанка, могут получить КЭП подпись в пяти отделениях банка в городе Москве.

Как учесть компьютерные программы, антивирусы и справочные системы

Пожалуй, сложно найти организацию, которая не использует в своей работе программное обеспечение. Чтобы автоматизировать бухгалтерский и кадровый учет, компании приобретают специальные лицензионные программы: сервисы для сдачи электронной отчетности, справочно-правовые системы , бухгалтерские программы и т. Для безопасной работы пользователей на компьютеры и ноутбуки устанавливаются средства антивирусной защиты. На каких бухгалтерских счетах следует учитывать компьютерные программы, как определить срок их использования и как списать в расходы, рассмотрим в данной статье.

Любая программа для ЭВМ — это результат интеллектуального труда ( ст. 1225 ГК РФ). Программный продукт можно создать собственными силами, а можно приобрести у сторонней организации.

При покупке компьютерной программы организация может приобрести исключительные или неисключительные права на ее использование. Этот момент определяет дальнейший учет программных продуктов.

Чтобы учесть программу в расходах, необходимы следующие документы:

- лицензионный (сублицензионный) договор или договор отчуждения, который подтверждает право покупателя на использование программы;

- акт на передачу прав.

Лицензионный договор заключается между пользователем и правообладателем программного продукта. Также от лица правообладателя может выступать его уполномоченный представитель (например агент).

Чаще всего популярные программные продукты реализуют дилеры и фирмы-франчайзи. В таких случаях программный софт продают на основании сублицензионного договора.

Рассмотрим особенности учета исключительных и неисключительных прав на использование программ.

Как ИП сменить «юридический адрес»

В законе нет понятия «юридический адрес ИП». Когда так говорят, имеют в виду адрес, по которому зарегистрирован предприниматель.

Адрес регистрации ИП в ЕГРИП вносит налоговая. Вы можете использовать его в работе, например, в договорах с контрагентами, если не договоритесь с партнёрами об указании другого адреса. При желании письма и документы от контрагентов вы можете получать по любому другому адресу. Просто договоритесь об этом с партнёрами и коллегами. Законом это не запрещено. Письма от контролирующих органов также будут приходить по месту жительства.

По закону предприниматель может не проживать по адресу своей регистрации. Например, если вы временно переехали к родственникам в границах своего региона, уехали в длительное путешествие по России или за границу, сообщать об этом в налоговую не нужно.

Если ИП сменил место жительства, сообщать о смене юридического адреса в ФНС не нужно. Органы, осуществляющие регистрацию физических лиц, сами передадут информацию в налоговую, а та внесёт изменения в ЕГРИП. Обычно это занимает 15 рабочих дней, но по факту может быть и дольше. Проверить, обновились ли сведения в ЕГРИП, можно на сайте ФНС.

Если хотите сократить этот срок до 5 рабочих дней, заполните заявление «О внесении изменений в сведения об ИП, содержащиеся в ЕГРИП» для ФНС. К заявлению приложите копии документов, которые подтверждают изменения. Например, разворот паспорта с новой отметкой о регистрации по месту жительства. При этом копии должны быть заверены у нотариуса, если вместе с копиями в регистрирующий орган не предоставлен оригинал. Документы можно отнести в налоговую лично, отправить через нотариуса, МФЦ, электронные сервисы ФНС или по почте.

Если у вас есть сотрудники, не забудьте перерегистрироваться в ФСС по новому месту прописки. Для этого обратитесь в ближайшие отделение. Так же посетите новое отделение ПФР, чтобы перезаключить или обновить соглашение об электронном документообороте.

Исключительные права

Исключительные права обычно возникают, когда программа создается по заказу организации и адаптируется под ее требования. Если организация приобретает исключительное право пользования компьютерной программой, она становится единственным ее владельцем. Автор (разработчик) продукта не вправе продавать или предоставлять его другим лицам.

Исключительное право переходит к покупателю на основании договора отчуждения ( ст. 1234 ГК РФ).

Чаще всего исключительные права для целей бухгалтерского учета учитывают в составе нематериальных активов (НМА). Для этого нужно, чтобы одновременно соблюдались следующие условия (п. 3 ПБУ 14/2007):

- у организации есть документы, которые подтверждают ее права на использование объекта НМА;

- объект НМА можно отделить от других объектов;

- объект НМА не имеет материально-вещественной формы;

- организация не планирует продавать права на компьютерную программу как минимум в течение года;

- компьютерная программа используется в производстве продукции (работ, услуг) или для управленческих нужд;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев;

- первоначальная стоимость НМА может быть достоверно определена.

Чтобы программу отнести к НМА в налоговом учете, необходимо выполнение следующих условий ( п. 3 ст. 257 НК РФ):

- организация имеет документы, которые подтверждают ее права на использование объекта НМА;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев.

Получается, если в бухгалтерском учете объект относится к НМА, то в налоговом учете этот объект также будет признан нематериальным активом.

В бухгалтерском учете компьютерную программу нужно учитывать по первоначальной стоимости. Эта стоимость равна сумме всех затрат на ее приобретение. В п. 8 ПБУ 14/2007 сказано, что первоначальная стоимость НМА увеличивается на сумму расходов, связанных с приобретением актива (установка, доведение до пригодного к использованию состояния и пр.

Амортизация и срок полезного использования

НМА стоимостью до 40 000 (с 2016 года до 100 000) рублей в налоговом учете можно списать полностью в момент ввода в эксплуатацию. Так как имущество до 40 000 рублей не является амортизируемым (п. 1 ст. 256 НК РФ), стоимость НМА можно включить в состав материальных расходов ( пп. 3 п. 1 ст. 254 НК РФ).

Вопрос налоговой амортизации НМА стоимостью ниже 40 000 рублей — спорный. Ранее контролирующие органы придерживались позиции, что амортизировать нужно все НМА независимо от их стоимости (письмо ФНС России от 25. 2011 № КЕ-4-3/3006). На сегодняшний день все больше писем Минфина подтверждают возможность списывать «малоценные» НМА при вводе в эксплуатацию (письма Минфина РФ от 31. 2012 N 03-03-06/1/450, от 09. 2011 N 03-03-10/86, от 09. 2010 N 03-03-06/1/765).

Для целей налогового учета срок полезного использования объекта нематериальных активов определяется по правилам, закрепленным в п. 2 ст. 258 НК РФ. По общему правилу срок использования НМА может быть указан в договоре или патенте. Если срок по документам определить нельзя, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Для исключительных прав на компьютерные программы налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В бухгалтерском учете нет стоимостного критерия для определения амортизируемого имущества. Поэтому начислять амортизацию нужно по всем НМА, у которых известен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется ( п. 23 ПБУ 14/2007). Но организации каждый год должны пересматривать срок использования НМА, подтверждая ранее установленный либо внося изменения по объективным причинам ( п. 27 ПБУ 14/2007).

Исключительное право на компьютерную программу не имеет ограниченного срока действия. Поэтому для целей бухучета срок использования компьютерной программы определяется исходя из периода, в течение которого организация будет ее использовать ( п. 26, 27 ПБУ 14/2007). Если срок не известен, то можно установить его равным 5 годам (п. 4 ст. 1235 ГК РФ).

Срок полезного использования компьютерной программы нужно зафиксировать в приказе ( ч. 1 ст. 9 Закона от 06. 2011 № 402-ФЗ).

Чтобы не возникло расхождений в бухгалтерском и налоговом учете, целесообразнее установить одинаковый срок полезного использования программы (для НМА стоимостью выше 40 000 рублей).

Проводки при покупке исключительных прав :

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (амортизация начисляется с первого числа месяца, следующего за месяцем принятия НМА к учету (п. 31 ПБУ 14/2007).

Если организация списывает программу стоимостью до 40 000 рублей единовременно, то проводки будут следующими:

Дебет 20 (23, 25, 26, 44) Кредит 04 — стоимость НМА единовременно учтена в составе материальных расходов (только в налоговом учете);

Дебет 20 (23, 25, 26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (только в бухгалтерском учете).

Отражение НДС в бухгалтерском балансе

Ранее мы указали, что отражать дебиторку в балансе следует без учета налога на добавленную стоимость. Его сумма вносится в строку 1220 «НДС по приобретенным ценностям».

Она включает размер налога по исполненным работам (оказанным услугам), списание которого на последний день отчетного периода не произошло. Учет этих сумм производится на счету 19, в баланс вносят дебетовое сальдо данного счета.

НДС по приобретенным ценностям учитывается вне зависимости от оплаты оказанных услуг или поставленных товаров. НК РФ выдвигает 3 основания для расчета налога:

- факт оказания услуги, выполнения работ или оприходывание купленных ценностей;

- наличие счета-фактуры от поставщика;

- приобретенные ценности, товары и услуги относятся к деятельности, которая подразумевает наличие НДС.

Если компания приобретает имущество для ведения деятельности, которая не облагается налогом или освобождена от него, то НДС к вычету не принимают. Его относят на счета по учету затрат или в состав стоимости купленного имущества. По этой причине на счету 19 может и не быть дебетового сальдо.

Суммы НДС могут «скапливаться» при проведении организацией операций, в отношении которых действует специальный порядок списания налога в согласии со ст. 171 и 172 НК РФ. В их числе:

- исполнение организацией функции налогового агента (сумму следует принять к вычету не ранее перечисления в казну);

- оплата расходов в границах установленного норматива (принять налог можно после установления нормативного показателя в конце года);

- экспортные сделки (принять налог к вычету разрешено после подтверждения экспорта);

- изготовление продукции с долгим производственным циклом (принять налог к вычету разрешено после отгрузки произведенной продукции потребителю).

Отдельно стоит уточнить отражение НДС в случае с дебиторской и кредиторской задолженностями (строки 1230, 1520). В балансе их отражают в полной сумме с налогом, исключая полученные или перечисленные организацией авансы.

Сторона, которая получила аванс, должна погасить свои обязательства путем поставки товаров, исполнения работ или услуг. В согласии с НК РФ сумма обязательства, которая подлежит погашению, не содержит НДС. Таким образом, отражать аванс следует без учета НДС, который подлежит или принят к вычету.

Виды дебиторской задолженности

Рассмотрим основные виды дебиторки и особенности их отражения в балансе.

Краткосрочная имеет срок погашения не далее, чем длится операционный цикл компании (чаще всего это 12 месяцев). Ее отражают в строке 1230. Если требуется обратить на нее особое внимание, то разрешается в форме ввести дополнительную строку (к примеру, 1231) и вывести данный показатель в нее.

Срок погашения долгосрочного вида превышает операционный цикл (условно – более 12 месяцев). Относительно отражения данного показателя действуют те же правила, что и для краткосрочной дебиторки. Ее можно вынести в отдельную строку, если данные сведения существенны для раскрытия информации о финансовом положении организации.

Разделение дебиторки по сроку погашения полезно с точки зрения полного раскрытия сведений о платежеспособности компании, поэтому возможностью выделения этих показателей следует пользоваться.

Задолженность также можно разделить на следующие виды:

- текущая;

- просроченная.

Из второго показателя выводятся те долги, которые можно охарактеризовать как безнадежные (сомнительные). Их компания с наибольшей степенью вероятности уже не сможет вернуть.

Ответ

Выбор КОСГУ зависит от предмета договора.

– по подстатье 226 КОСГУ, если договор включает:

– по статье 310 КОСГУ (или подстатье 346 КОСГУ в зависимости от того, к основному средству или материальному запасу его отнесете), если usb-носитель для ключа ЭП приобретаете отдельно по договору поставки.

Неисключительные права

Большинство приобретаемых программ и систем имеют неисключительные права и покупаются по лицензионному или сублицензионному договору. Такой вид права не может быть отнесен к нематериальным активам (п. 3 ст. 257 НК РФ). Поэтому неисключительные права списывают на счета затрат в составе прочих расходов ( пп. 26 п. 1 ст. 264 НК РФ).

В налоговом учете лицензиат, применяющий метод начисления, должен распределить стоимость компьютерной программы в течение срока действия договора (письмо Минфина России от 31. 2012 № 03-03-06/2/95). Если в договоре срок не указан, то необходимо самостоятельно установить период списания на затраты, исходя из принципа равномерности (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 18. 2014№ 03-03-06/1/11743 и от 18. 2013 № 03-03-06/1/8161). Гражданским кодексом предусмотрено, что если срок использования не определен, договор считается заключенным на 5 лет ( п. 4 ст. 1235). Такого же мнения придерживается Минфин в письмах от 23. 2013 № 03-03-06/1/14039, 16. 2011 № 03-03-06/1/829.

В вопросе списания неисключительных прав существует и противоположная судебная практика. Например, постановлениями ФАС Московского округа от 18. 2014 № Ф05-1208/2014, от 28. 2010 № КА-А40/15824-10, от 15. 2010 № КА-А40/190-10 вынесено решение, что расходы на приобретение права пользования компьютерной программой можно списывать единовременно.

Как это часто бывает, мнение налоговых органов не совпадает с мнением судов. Если вы не хотите тратить время на судебные разбирательства, безопаснее списывать затраты на приобретение программ для ЭВМ равномерно в течение срока использования. Имейте в виду, что суды рассматривают порядок списания расходов, который закреплен в учетной политике организации. Если вы решили списывать затраты на приобретение неисключительных прав единовременно, не забудьте прописать этот пункт в своей учетной политике.

При кассовом методе в расходы включаются фактически оплаченные суммы ( п. 3 ст. 273 НК РФ).

Плательщики упрощенного налога (доходы — расходы) могут уменьшать налогооблагаемую базу на сумму затрат по приобретению права на использование компьютерных программ (подп. 19 п. 1 ст. 346. 16 НК РФ, письма Минфина России от 21. 13 № 03-11-06/2/8830 и от 28. 12 № 03-11-06/2/70).

В бухгалтерском учете неисключительное право на использование программы учитывается в составе расходов будущих периодов на счете 97 ( п. 39 ПБУ 14/2007). Списывать такие расходы нужно на протяжении срока действия договора. Способ списания затрат на приобретение неисключительных прав нужно закрепить в учетной политике. Чтобы не возникло временных разниц, установите единый срок использования программы в бухгалтерском и налоговом учете.

Если срок в договоре не прописан, организация может установить его самостоятельно в соответствующем приказе. Но в данном случае безопаснее руководствоваться нормами Гражданского кодекса (ст. 1235) и устанавливать срок использования программы на 5 лет.

Проводки при покупке неисключительных прав:

Дебет 97 Кредит 60 — приобретено право использования программы (разовый платеж);

Дебет 012 — лицензия (право) на программу учтена на забалансовом счете;

Дебет 20 (23, 25, 26, 44) Кредит 97 — списана часть расходов будущих периодов (ежемесячно).

При продлении лицензии на программу затраты также учитываются равномерно (счет 97).

Важно! Использование пиратских программ наказуемо (ст. 1252 ГК РФ, ст. 146 УК РФ).

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

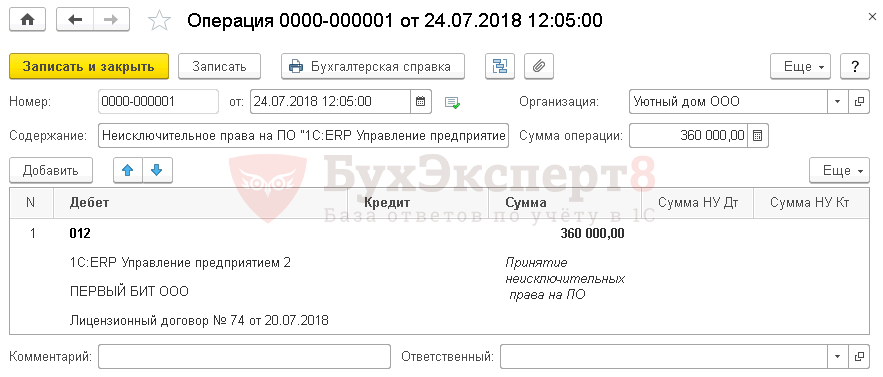

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО».

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Кто вправе получить ЭЦП бесплатно

Удостоверяющий центр ФНС выдает сертификаты для юридических лиц (как правило, генеральному директору), индивидуальных предпринимателей и нотариусов.

Бесплатно получить ЭЦП для организации в Удостоверяющем центре ФНС России вправе только директор.

Для каждой организации выпускается одна ЭЦП, ключ которой скопировать невозможно.

Отражение в учете затрат на приобретение программного обеспечения

Учет затрат на ПО (неисключительное право) отражается документом Поступление (акт, накладная) — Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ПО.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». PDF

Что входит в дебиторскую задолженность в бухгалтерском балансе

В обобщенном плане под дебиторкой чаще всего подразумевают долги перед компанией со стороны ее клиентов. Это те суммы денег, которые покупатели еще не отдали организации за приобретенные у нее товары или выполненные услуги. По факту в понятие входит не только обязательства покупателей, но и ряд других долгов. Их полный список представлен в ПБУ 4/99.

Перечислим полный состав строки с указанием счетов учета, на которых накапливаются и отражаются эти сведения.

Состав дебиторской задолженностиСчет

Задолженность за поставленные товары, исполненные услуги или работы со стороны покупателей62

Авансы, которые организация перечислила на счет поставщикам или подрядчикам и которые еще не закрыты поставкой60

Авансовые платежи и переплаты по налогам и сборам, включая суммы излишне взысканных платежей68 69

Авансы по заработной плате, перечисленные работникам70

Задолженности по полученным подотчетным средствам со стороны работников71

Возмещения со стороны работников, которые допустили недостачу73

Задолженности по вкладу в уставный капитал со стороны учредителей компании75

Суммы, которые организации должны быть перечислены контрагентами на основании выставленных и признанных претензий или по судебным решениям, которые вступили в силу76

Как ИП получить квалифицированную электронную подпись

ИП на ЕСХН должны сдать декларацию за 2021 год до 31 марта 2022. ИП на общем режиме или на упрощенке — не позднее 4 мая.

Проверьте свою электронную подпись заранее. Ведь правила работы с сертификатами электронных подписей поменялись. И если вы их пропустили, есть риск проблем с отчетностью за прошлый год.

Продолжают вступать поправки к Федеральному закону № 63-ФЗ «Об электронной подписи» и появляются подзаконные акты. В них идет речь о новом порядке получения и работы с электронной подписью в организациях, у индивидуальных предпринимателей и нотариусов.

С 1 января 2022 года руководители организаций и ИП при смене или обновлении электронной подписи должны обращаться в ФНС или к ее доверенным лицам.

Но тут требуются дополнения.

Куда именно обращаться за новой ЭП, будет зависеть от того, кто получает подпись — первое лицо компании или работник.

ИП получают подписи ФНС непосредственно в отделении инспекции или в офисе доверенного лица налоговой. Вот список, куда можно обращаться.

Важный момент! Если на момент сдачи декларации за 2021 год на руках останется действующая подпись переаккредитованного УЦ, то менять подпись не нужно. Такими подписями можно пользоваться до конца 2022 года.

А вот кому для сдачи декларации надо получить новую ЭП, предстоит:

Подать заявление на выдачу сертификата:

- в налоговой — приехать, заполнить бумажную форму у сотрудника;

- через сайт налоговой — через Личный кабинет ИП.

Найти носитель, на который ФНС запишет электронную подпись.

Нужен токен (похож на флешку), сертифицированный ФСБ или ФСТЭК России. Подойдут токены под названиями: Рутокен Lite, Рутокен ЭЦП 2. 0, JaCarta LT, JaCarta-2 ГОСТ. Можно использовать носитель, который у вас уже есть, либо приобрести новый: в удостоверяющем центре или в магазине производителя.

Посетить инспекцию.

Это требование введено специально, чтобы убедиться в личности получателя (п. 25 приказа ФНС). Если будете обращаться в инспекцию не по месту регистрации, уточните, не откажут ли вам в приеме документов. С собой захватите паспорт, СНИЛС, флешку-токен и сертификат соответствия на токен.

Приобрести КриптоПро CSP, установить ЭП на компьютер.

Для работы с подписью, нужно установить средство криптозащиты на компьютер — программу КриптоПро CSP. Чтобы запустить программу, на нее нужно купить лицензию. После этого настройте компьютер и браузер так же, как делали это с прошлой ЭП, установить подпись.

Электронную подпись ФНС выдает бесплатно. Но это относится только к файлам ЭП, которые запишут на токен. Платить все же придется: за токен и лицензию на КриптоПро CSP.

Если планируете обращаться к доверенным лицам ФНС, то готовьте тот же набор документов. Обращение личное. В офисе можно сразу получить токен, а также КриптоПро CSP. В некоторых УЦ помогут и с настройкой компьютера и ответят на вопросы по работе с подписью.

Подпись налоговой выдается в единственном экземпляре и защищена от копирования — поэтому всем сотрудникам, которые подписывают электронные документы компании, понадобится купить свои подписи.

Также в подпись не включают никаких расширений, которые дают доступ к специализированным площадкам и порталам. Пока порталы не отказались от расширений полностью, использовать ЭП ФНС на них не получится.

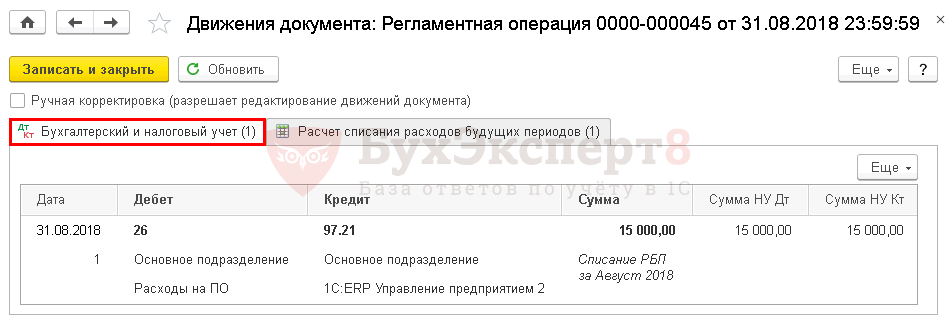

Отражение в учете затрат на покупку программы 1С

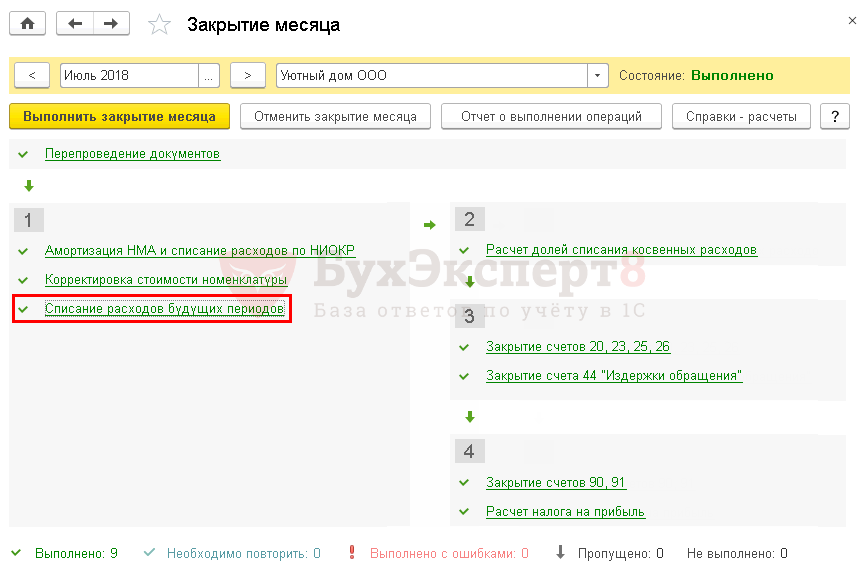

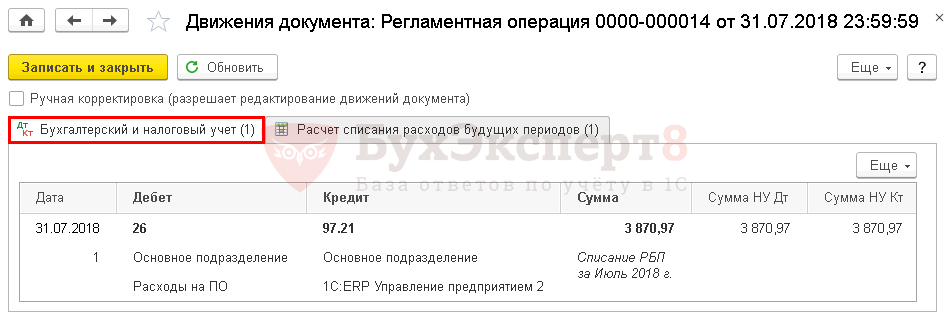

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Учет затрат на ПО за июль

Документ формирует проводку:

Учет затрат на ПО за август

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Вторая подпись?

Если нужно несколько подписей, например, вторая для главного бухгалтера или для сотрудника по доверенности, такую ЭЦП придется получать платно в обычных удостоверяющих центрах, аккредитованных налоговой. Стоимость подписи определяется утвержденным прейскурантом.

Обновление программ, абонентское обслуживание

Затраты на обновление и ежемесячное обслуживание программ относятся к текущим расходам и подлежат списанию в момент оказания услуги (пп. 26 п. 1ст. 264 НК РФ, письмо Минфина РФ от 27. 2007 № 03-03-06/1/826).

Дебет 20 (23, 25, 26, 44) Кредит 60 — списаны затраты на обновление (обслуживание) программы.

Чаще всего компьютерные программы имеют неисключительные права использования. Учет таких программных продуктов следует вести с применением счета 97 «Расходы будущих периодов» и списывать равномерно в течение срока действия договора. Не стоит путать обновление программ с их продлением, ведь учитывать эти расходы нужно по-разному.

Если у вас возник вопрос по бухгалтерскому или налоговому учету, наши эксперты всегда готовы помочь в его решении.

Эксперт сервиса Норматив

Рогачева Е.

Как обращаться в ФНС за цифровой подписью

Сначала нужно подать заявление.

Проще всего это сделать на сайте налоговой через личный кабинет ИП или компании, там есть функция «Заявление на получение КЭП».

Заявление можно подать и на бумаге.

В любом случае за самим сертификатом КЭП все равно придется идти в налоговую.

Для выпуска КЭП в налоговую нужно предоставить:

- заявление на выпуск КЭП (может быть подано электронно),

- паспорт,

- СНИЛС.

Кроме того, понадобится сертифицированный носитель (USB токен) для записи на него ключей электронной подписи.

Сертификат электронной подписи запишут на токен и выдадут сразу в день подачи заявления.

Директора, у которых уже есть сертификаты, могут их продлить.

С 1 июля 2021 года директора компаний, имеющие право действовать без доверенности и ИП могут подать заявление на выпуск КЭП через «Личный кабинет налогоплательщика – физического лица».

Пошаговая инструкция

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Особенности учета затрат на неисключительные права

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31. 2012 N 03-03-06/2/95, Письмо Минфина от 05. 2012 N 07-02-06/128, Письмо Минфина РФ от 16. 2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07. 2011 N 03-03-06/1/330, N 03-03-06/1/331).

Исключительные права на программные продукты учитываются в составе НМА (п. 1 ст. 256 НК РФ, п. 3 ст. 257 НК РФ, п. 3 ПБУ 14/2007).

Изучить подробнее Приобретение и принятие к учету НМА (исключительное право).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23. 2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16. 2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18. 2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18. 2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10. 2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26. 2009).

Аналитика к счету учета затрат на ПО

По рекомендациям аудиторов, РБП отражаются:

- если срок списания РБП более 12 месяцев, — в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы»;

- если менее 12 месяцев, — в разделе II «Оборотные активы» по строке 1210 «Запасы» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1988 N 34, абз. 2 п. 39 ПБУ 14/2007, Письмо Минфина РФ от 27.01.2012 N 07-02-18/01, Письмо Минфина РФ от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина РФ от 29.01.2014 N 07-04-18/01).

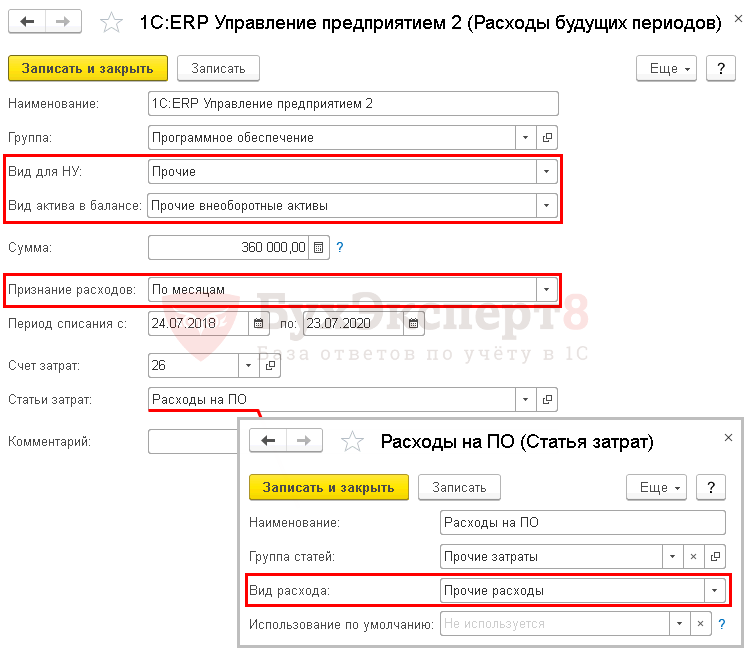

В программе 1С необходимо ввести аналитику к счету 97. 21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ— Прочие;

- Вид актива в балансе— Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- — стоимость ПО, списываемая равномерно в течении срока использования, указанного в лицензионном договоре;

- — По месяцам;

- — период срока использования;

- — счет учета затрат на ПО;

- — статья затрат, по которой отражаются расходы на ПО.

Где отражается дебиторская задолженность

Для отражения дебиторки есть отдельный раздел в бухгалтерском балансе, а именно – во II разделе «Оборотные активы». Показатель раскрывается в виде общей суммы. Вносить ее следует в строку 1230 в согласии с приказом Минфина № 66н.

В пояснении к строке следует дать расшифровку общего показателя, то есть разбить дебиторку по видам (от покупателей, контрагентов, авансы по зарплате и т.

На счету 63 отражают резервы по сомнительным долгам. К их числу относят те обязательства, которые с большой долей вероятности не будут погашены в срок, вне зависимости от его продолжительности.

Другой важный момент при отражении дебиторской задолженности – это вопрос о включении в его состав НДС. Здесь следует опираться на следующие правила:

- В строку 1230 не вносят предоплату, перечисленную подрядчикам или поставщикам по договорам на приобретение или строительство. Данные суммы отражают в разделе I «Внеоборотные активы».

- Указывать в балансе авансы поставщикам, в состав которых входит НДС, следует без учета налога.

В согласии с п. 34 ПБУ 4/99 не следует зачитывать между собой статьи активов и пассивов (дебитовые и кредитовые остатки).

Как ИП получить справку о доходах

Стандартную справку по форме 2-НДФЛ бизнесмен получить не может, ведь ИП сам является налоговым агентом, который удерживает и перечисляет налог за сотрудников. Документально подтвердить доходы в этом случае помогают налоговые декларации, бухгалтерские документы, выписки со счетов и прочее.

Чаще всего ИП требуется подтвердить доход, если нужен кредит, пособие или льгота, виза за границу, расчет алиментов или трудоустройство.

Если ИП на общей системе налогообложения, то для подтверждения дохода за предыдущий год подойдет декларация 3-НДФЛ с отметкой налоговой. При сдаче декларации за год можно заранее сделать несколько копий, заверить их в ФНС и использовать по необходимости. Во многих случаях декларация по форме 3-НДФЛ полноценно заменяет справку 2-НДФЛ.

Если нужна справка о доходах за текущий год, то подойдет также копия книги учета доходов и расходов ИП (КУДиР).

ИП на упрощенке понадобится копия декларации по УСН за предыдущие периоды, а за текущий период — заверенная копия КУДиР.

Индивидуальные предприниматели, работающие по патенту, подтвердить доходы могут при помощи книги учета доходов вместе с первичными документами. Речь идет о кассовых приходных ордерах, актах о выполненных работах и пр. Перед предоставлением по месту требования копию книги учета доходов надо прошить и заверить в налоговой.

ИП на НПД могут самостоятельно сформировать справку о доходах через специальное приложение.

Некоторые органы власти могут потребовать справку о доходах в классическом виде, а не сведения из деклараций или регистров. ИП может оформить ее самостоятельно. Утвержденной формы такой справки нет, но обязательно укажите следующие данные:

- реквизиты (ИНН, ОГРНИП, контактные данные);

- название документа;

- дата;

- ФИО ИП;

- размер дохода за год;

- подписи: ИП и бухгалтера (при наличии или необходимости).

Банки, как правило, не требуют дополнительно справку о доходах, если у ИП расчетный счет обслуживается у них. А выписка по расчетному счету также может служить подтверждением доходов ИП, например, для получения визы.

Иногда получить справку о доходах ИП можно и в налоговой. Хотя это не является стандартной услугой, но некоторые инспекции их выдают. Для этого нужно обратиться в ИФНС с заявлением.

Списание расходов будущих периодов

Для автоматического ежемесячного учета затрат на ПО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Контроль

Осуществим проверку правильности расчета суммы затрат на ПО программой:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ PDF, НУ PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Выводы

Отражение в балансе дебиторской задолженности и НДС регламентируется приказом Минфина № 66н и ПБУ 4/99. Для каждого финансового показателя в форме документа выделена отдельная строка с возможностью ее более детальной расшифровки, если это необходимо.

Грамотное ведение финансовой отчетности, точный учет дебиторской задолженности и ее соотношение с кредиторской – одна из основ финансового успеха компании и коммерческой деятельности в целом.

Воспользуйтесь WEB-сервисом «Астрал Отчет 5. 0»:

- готовые образцы бухгалтерских документов для ведения и предоставления отчетности в контролирующие органы и иные структуры;

- составление отчетности в несколько щелчков мышью на основе единой базы данных, подключаться к которой могут несколько пользователей одновременно;

- автоматизация работы бухгалтерии и документооборота с контрагентами компании.

Сервис доступен с любых устройств без дополнительной установки ПО.