- Отражение в учете затрат на покупку программы 1С

- Проводки по документу

- Бухгалтерский учет расходов на лицензии при УСН

- Пример отражения в КУДиР затрат на лицензии

- Сдают ли ИП бухгалтерский баланс

- Пошаговая инструкция

- Списание расходов будущих периодов

- Контроль

- Документальное оформление

- Налоговый учет

- Особенности учета затрат на неисключительные права

- Срок действия неисключительных прав

- Аналитика к счету учета затрат на ПО

- Какая отчётность заменяет ИП бухгалтерский учёт

- Налоговая отчётность для ИП на ОСНО

- Бухгалтерская отчётность ИП на УСН

- Отчётность ИП на ПСН

- Бухгалтерские отчёты ИП на ЕСХН

- Что изменится с 1 июля 2021 года

- Какие электронные подписи будут работать после 1 июля 2021 года

- Что делать руководителям организаций и ИП

- С 1 июля 2021 года до конца 2021 года

- Ближе к 1 января 2022 года

- Кто получит бесплатную подпись от ФНС

- Особенности применения подписи от ФНС

- Процесс получения УКЭП в ФНС

- Запись на приём в УЦ ФНС

- Какие документы необходимы для получения электронной подписи

- Заявление и идентификация личности

- Сертифицированный защищенный носитель для записи КЭП

- Получение КЭП

- Коммерческие удостоверяющие центры

- С 1 июля 2021 года в налоговой можно будет бесплатно получить квалифицированную электронную подпись — шортрид

- Отражение в учете затрат на приобретение программного обеспечения

- Учет неисключительного права

- Электронная подпись с 2022 года

- Где получать новую электронную подпись в 2021 и 2022 годах

- Получение ЭП в 2022 году

- Как получить ЭП руководителю

- У доверенных лиц ФНС

- Как получить ЭП сотруднику

- Вопросы о работе с ЭП в 2022 году

- Как электронные подписи ФНС будут работать на порталах с расширениями

- Как работать с ЕГАИС Алкоголь

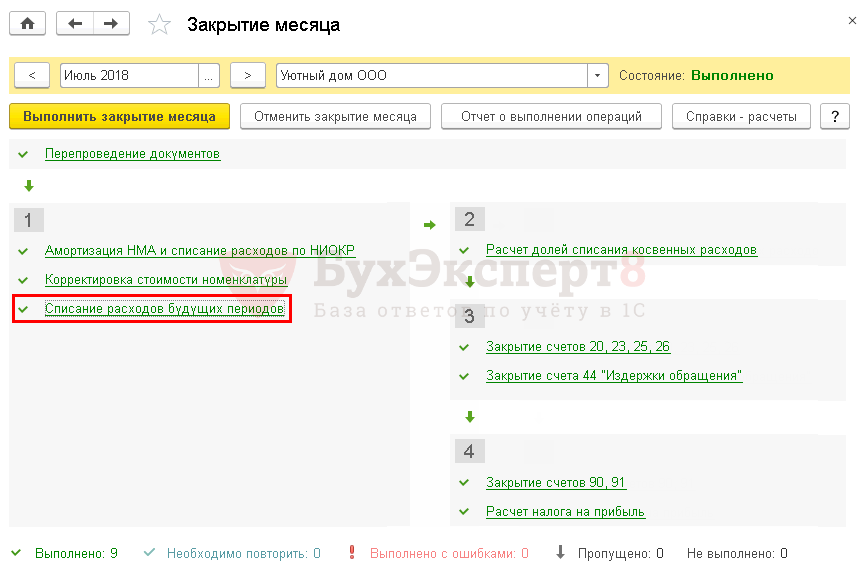

Отражение в учете затрат на покупку программы 1С

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

Учет затрат на ПО за август

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Бухгалтерский учет расходов на лицензии при УСН

Достаточно часто в компании возникает ситуация, когда приобретается некое программное обеспечение или лицензия для компьютера. И тогда перед бухгалтером встает вопрос: как правильно учитывать эту лицензию, если компания находится на упрощенной системе налогообложения?

Чтобы правильно ответить на этот вопрос, надо понять, что именно вы приобрели — права на программное обеспечение или неисключительное право пользования?

- Если это исключительные права на использование лицензии, и у вас есть на руках соответствующий документ, то это будет нематериальный актив, и его учет должен будет вестись на основании ПБУ 14/2007. Обладатель подобных прав может использовать результат чьей-то умственной деятельности по своему усмотрению либо разрешить или запретить такое пользование другим лицам (ст. 1229 ГК РФ).

- А вот если у вас на руках акт на приобретение неисключительного права пользования некой программой, тогда это текущий расход.

Надо помнить, что для компаний, выбравших упрощенный режим налогообложения, финансовый учет облегчен, и они вправе не соблюдать многие требования, предъявляемые к компаниям на ОСНО. Но учет основных средств и НМА обязателен для всех компаний, независимо от видов уплачиваемых налогов.

Подробнее о ведении бухгалтерского учета при УСН можно прочитать в этой статье.

Соответственно, если вы приобретаете исключительное право, которое можно квалифицировать как НМА, то в соответствии с ПБУ 14/2007 вы должны поставить его на учет на счет 04 по фактической стоимости приобретения и погашать его стоимость путем амортизационных отчислений. Срок полезного использования (СПИ) НМА должен быть определен исходя из срока, в течение которого организация предполагает получать от него экономические выгоды. Установленные сроки рекомендуется ежегодно пересматривать и актуализировать при необходимости.

На нашем сайте вы можете подробнее прочитать о порядке присвоения СПИ для НМА: «Как определить срок полезного использования НМА».

Если вы приобрели право пользования НМА, то оплата по договору за такие права будет учитываться в отчетном периоде, а сама лицензия должна быть обязательно отражена на забалансовом счете у лицензиара (то есть компании, которая пользуется этой лицензией).

Если же ваша компания купила какой-либо программный продукт как неисключительное право, то надо помнить, что в соответствии с действующими положениями по БУ лицензии являются тем редким исключением, которое необходимо использовать как расходы будущих периодов (РБП). То есть в бухучете вашей компании должны быть такие проводки:

- Дт 97 Кт 60 — приобретена лицензия по договору на 12 мес. стоимостью 60 000 руб. без НДС;

- Д 25, 26, 44 Кт 97 — 5 000 руб. ежемесячно — списана на расходы лицензия как РБП.

Пример отражения в КУДиР затрат на лицензии

ООО «Книга» в январе 2022 года приобрело для своих нужд право на компьютерную лицензию на основании договора и акта приема-передачи. Стоимость лицензии составила 100 000 руб. без НДС. Программа была оплачена в день приобретения, сразу была установлена на компьютерные рабочие места. Срок полезного использования НМА установлен на 3 года.

№ п/п

Реквизиты документа

Операция

Доходы, принимаемые при расчете налоговой базы

Расходы, учитываемые при расчете налоговой базы

1

2

3

4

5

137

Итоговое значение графы 12 раздела 2 за 1 квартал

Учтена в расходах стоимость исключительного права на программу

—

25 000

Такие же записи появятся в книге за 2, 3, 4 кварталы. Расходы на покупку НМА заносят в раздел 1 книги учета последним днем отчетного или налогового периода (подп. 4 п. 2 ст. 346. 17 НК РФ).

Порядок заполнения книги доходов и расходов вы можете узнать здесь.

Давайте посмотрим, как приобретение нового НМА отразится во 2-м разделе КУДиР:

№ п/п

Реквизиты документа

Операция

Доходы, принимаемые при расчете налоговой базы

Расходы, учитываемые при расчете налоговой базы

1

2

3

4

5

45

Платежное поручение от 15. 2022 № 14

Учтена в расходах стоимость неисключительного права на программу

–

100 000

В дополнение отметим некоторые моменты, связанные с обслуживанием таких лицензий в налоговом учете:

- Программы требуется периодически обновлять и платить за это обслуживающим компаниям. Расходы на обновление прямо указаны в подп. 19 п. 1 ст. 346.16 НК РФ и могут быть учтены сразу после оплаты.

- Если в договоре прописаны периодические платежи за использование программы (лицензии), то в налоговом учете такие расходы учитываются в соответствии с подп. 32 п. 1 ст. 346.16 НК РФ, то есть также по мере оплаты.

Многие нюансы налоговых расходов при УСН вы можете прочитать в этом материале.

Сдают ли ИП бухгалтерский баланс

Состав отчётности, которую сдают ИП, значительно меньше, чем отчётность организаций. Согласно ст. 6 Федерального закона от 6 декабря 2011 года № 402-ФЗ, ИП освобождены от ведения бухгалтерского учёта.

Они не ведут спецсчета, не составляют проводки и не подготавливают бухгалтерский баланс, отчёт о финансовых результатах и прочие приложений. Обязанность сводить дебет с кредитом, подсчитывать активы с пассивами и заносить результаты в баланс есть только у организаций.

ИП не сдают подобную бухгалтерскую отчётность, но при одном условии. Бухучёт можно не вести только в случае, если предприниматель ведёт учёт доходов, расходов и иных объектов налогообложения. Другими словами, ИП не полностью освобождены от отчётности, просто она отличается от отчётности организаций. Эту отчётность обычно называют «бухгалтерская отчётность ИП» или «финансовая отчётность ИП».

По собственному желанию индивидуальные предприниматели могут вести классический бухгалтерский учёт и создавать отчётность в виде баланса с приложениями, но за её отсутствие штрафов не будет.

Пошаговая инструкция

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Списание расходов будущих периодов

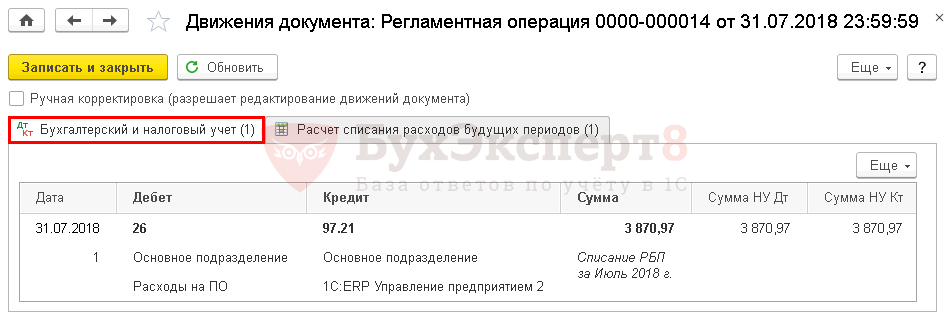

Для автоматического ежемесячного учета затрат на ПО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Контроль

Осуществим проверку правильности расчета суммы затрат на ПО программой:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ PDF, НУ PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Налоговый учет

Поскольку в рассматриваемом случае организация не получает исключительных прав на программы для ЭВМ, понесенные затраты нельзя отнести к расходам на приобретение НМА (п. 3 ст. 257 НК РФ, письма Минфина России от 05. 2012 N 07-02-06/128, от 13. 2012 N 03-03-06/2/19, от 24. 2011 N 03-03-06/2/181).

В данном случае расходы на приобретение прав на использование программ для ЭВМ принимаются к учету в соответствии с пп. 26 п. 1 ст. 264 НК РФ в составе прочих расходов, связанных с производством и реализацией (письма Минфина России от 30. 2017 N 03-03-06/1/4386, от 12. 2016 N 07-01-09/7509)*(4).

При методе начисления на основании п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. 318-320 НК РФ. Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ для ЭВМ и баз данных будут равномерно учитываться для целей налогообложения прибыли (письма Минфина России от 18. 2014 N 03-03-06/1/11743, от 02. 2011 N 03-03-06/1/52, от 20. 2009 N 03-03-06/2/88, от 19. 2009 N 03-03-06/2/25 и др. Причем порядок определения такого срока должен быть установлен учетной политикой организации для целей налогообложения*(5).

Однако имеют место также разъяснения, основанные на иной точке зрения: расходы на приобретение неисключительных прав на программы для ЭВМ принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (не менее пяти лет) (письма Минфина России от 23. 2013 N 03-03-06/1/14039, от 02. 2011 N 03-03-06/1/52, от 23. 2009 N 03-03-06/1/681, от 17. 2009 N 03-03-06/2/48)*(6).

Еще раньше в письме Минфина России от 06. 2006 N 03-03-04/1/92 сообщалось, что если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, к которому относятся произведенные расходы, то такие расходы признаются единовременно на дату начала использования этих программ.

Во избежание претензий со стороны налоговых органов целесообразно установить предполагаемый срок использования программ для ЭВМ с учетом срока, установленного ГК РФ (не менее пяти лет – п. 4 ст. 1235 ГК РФ), и учитывать равномерно расходы на приобретение права их использования в течение этого срока, установив такой порядок признания расходов в учетной политике в целях налогового учета.

Если же срок, который установлен в целях налогообложения прибыли, будет установлен и в целях бухгалтерского учета, это обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п. 3, 8 ПБУ 18/02 “Учет расчетов по налогу на прибыль организаций”).

Налогоплательщик вправе выбрать один из вышеуказанных в предыдущем разделе способов признания расходов на приобретение неисключительных прав на программы для ЭВМ, закрепив его в учетной политике для целей налогообложения:

1) расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (не менее пяти лет);

2) расходы на приобретение неисключительных прав признаются в течение срока, установленного налогоплательщиком самостоятельно;

3) если налогоплательщик планирует использовать программы для ЭВМ в своей деятельности, например, в течение одного года, то он имеет право установить, что расходы на приобретение неисключительных прав признаются единовременно.

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

– Энциклопедия решений. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по лицензионным договорам;

– Вопрос: На бухгалтерском счете 97 “Расходы будущих периодов” организация учитывает приобретенные неисключительные права на программное обеспечение, в частности лицензии на сервер, лицензии на программу. Срок использования программного обеспечения в документах не установлен. В учетной политике организации установлен срок использования программного обеспечения в пять лет. Как правильно отразить в бухгалтерском и налоговом учете затраты на лицензии? (ответ службы Правового консалтинга ГАРАНТ, май 2013 г

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

15 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) То есть компьютерные программы, неисключительные права на которые возникли у организации, учитываются в качестве НМА у правообладателя.

*(2) В конце срока использования неисключительных прав на программный продукт отражается списание НМА с забалансового учета:

Кредит 012

– снят с забалансового учета НМА, полученный в пользование.

*(3) Если расходы на приобретение неисключительных прав признаются единовременно, то в бухгалтерском учете отражается следующая операция:

Дебет 20 (26, 44) Кредит 60 (76)

– отражены в составе расходов затраты, связанные с приобретением прав на использование программ для ЭВМ.

*(4) Также в составе прочих расходов налогоплательщик вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22. 2007 N 20-12/079908).

*(5) При установлении срока налогоплательщику следует исходить из реального планируемого срока использования программ для ЭВМ в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

*(6) Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03. 2014 N 04АП-4378/13, ФАС Московского округа от 18. 2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28. 2012 N 07АП-9152/12, ФАС Поволжского округа от 12. 2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09. 2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21. 2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (пять лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18. 2016 N 11АП-2863/16).

Особенности учета затрат на неисключительные права

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31. 2012 N 03-03-06/2/95, Письмо Минфина от 05. 2012 N 07-02-06/128, Письмо Минфина РФ от 16. 2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07. 2011 N 03-03-06/1/330, N 03-03-06/1/331).

Исключительные права на программные продукты учитываются в составе НМА (п. 1 ст. 256 НК РФ, п. 3 ст. 257 НК РФ, п. 3 ПБУ 14/2007).

Изучить подробнее Приобретение и принятие к учету НМА (исключительное право).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23. 2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16. 2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18. 2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18. 2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10. 2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26. 2009).

Аналитика к счету учета затрат на ПО

По рекомендациям аудиторов, РБП отражаются:

- если срок списания РБП более 12 месяцев, — в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы»;

- если менее 12 месяцев, — в разделе II «Оборотные активы» по строке 1210 «Запасы» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1988 N 34, абз. 2 п. 39 ПБУ 14/2007, Письмо Минфина РФ от 27.01.2012 N 07-02-18/01, Письмо Минфина РФ от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина РФ от 29.01.2014 N 07-04-18/01).

В программе 1С необходимо ввести аналитику к счету 97. 21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ— Прочие;

- Вид актива в балансе— Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- — стоимость ПО, списываемая равномерно в течении срока использования, указанного в лицензионном договоре;

- — По месяцам;

- — период срока использования;

- — счет учета затрат на ПО;

- — статья затрат, по которой отражаются расходы на ПО.

Какая отчётность заменяет ИП бухгалтерский учёт

Перечень обязательной налоговой отчётности ИП зависит от того, какой налоговый режим применяет ИП.

Налоговая отчётность для ИП на ОСНО

Предприниматели на ОСНО сдают отчётность в виде одной декларации 3-НДФЛ и одной декларации по НДС. ИП на ОСНО также ведут книгу покупок и продаж и книгу учёта доходов и расходов (КУДиР), информацию из которых предоставляют по запросу налоговой.

Бухгалтерская отчётность ИП на УСН

ИП на УСН в качестве отчётности сдают одну декларацию в год по единому налогу, а также ведут КУДиР.

Отчётность ИП на ПСН

Отчёт в виде деклараций на этом режиме не предусмотрен, но есть специальная книга учёта доходов: её нужно заполнять и хранить на случай налоговой проверки.

Бухгалтерские отчёты ИП на ЕСХН

Для тех предпринимателей, кто применяет ЕСХН, отчётность состоит из одной декларации раз в год, помимо этого, ведётся КУДиР. Для тех, кто не освобождён от уплаты НДС, также обязательна сдача декларации по НДС.

Сдать любую декларацию поможет «Астрал Отчёт 5. В сервисе вы найдёте актуальные формы отчётов, а также возможность сдавать нулевую отчётность и обмениваться документами с контролирующими органами.

Что изменится с 1 июля 2021 года

С 1 января 2022 года вступит в силу обновлённый порядок выдачи и применения усиленной квалифицированной электронно-цифровой подписи. Налоговая служба РФ обязана будет выпускать КЭП для организаций (лиц, которые вправе действовать от имени юрлица без доверенности), ИП и нотариусов.

Период с 1 июля по 31 декабря 2021 года будет переходным к новым правилам выдачи и применения ЭЦП.

Налоговики советуют: «Чтобы обеспечить «бесшовный» переход от платной к соответствующей безвозмездной государственной услуге по выпуску электронной подписи, с 1 июля получить квалифицированную электронную подпись можно будет в Удостоверяющем центре ФНС России».

Какие электронные подписи будут работать после 1 июля 2021 года

После 1 июля для владельцев действующих электронных подписей ничего не поменяется. Действовать по новому порядку потребуется после 1 января 2022 года, за исключением случаев, когда срок действия существующей ЭЦП истекает раньше января.

Ещё одно возможное исключение — срок аккредитации удостоверяющего центра завершится до 1 января 2022 года. После окончания срока будет недействительной и выданная этим центром ЭЦП.

Что делать руководителям организаций и ИП

Не нужно делать ничего нового. Если у подписи истёк срок действия, обновите её в любом удобном Вам удостоверяющего центре.

С 1 июля 2021 года до конца 2021 года

Получить новую ЭЦП можно только в УЦ, прошедшем аккредитацию по новому порядку. Индивидуальные предпринимателям и директорам фирм можно обратиться в налоговую.

Ближе к 1 января 2022 года

Предположительно, к тому времени прояснится порядок использования электронных доверенностей для работников и сформируется список доверенных центров Налоговой службы. Предлагаем примерный прогноз:

- если Вы не руководитель — нужно будет получить электронную подпись физлица в УЦ, аккредитованном по новому порядку. Но сперва убедитесь, что нужные порталы и онлайн-сервисы примут электронную доверенность.

- если Вы ИП или руководитель компании — потребуется обращаться либо непосредственно в УЦ ФНС, либо к её доверенным УЦ, чтобы получить электронную подпись юрлица.

Кто получит бесплатную подпись от ФНС

С 1 июля Удостоверяющий центр ФНС России начнёт выдавать бесплатные квалифицированные сертификаты только для ИП, нотариусов и юрлиц (как правило, генеральному директору, который действует от лица компании без доверенности).

Налоговики обращают внимание, что с 1 января 2022 года появятся определённые ограничения:

- КЭП кредитных организаций, операторов платежных систем, некредитных финансовых организаций и индивидуальных предпринимателей можно будет получить в Удостоверяющем центре Центрального банка Российской Федерации;

- КЭП должностных лиц государственных органов, органов местного самоуправления либо подведомственных государственному органу или органу местного самоуправления организации можно будет получить в Удостоверяющем центре Федерального Казначейства;

- КЭП физических лиц, а также лиц, действующих от имени юридического лица по доверенности, можно будет получить в коммерческих удостоверяющих центрах после их переаккредитации.

Срок действия бесплатной электронной подписи, выданной удостоверяющим центром ФНС, будет составлять 15 месяцев.

Особенности применения подписи от ФНС

Чтобы электронная подпись работала, на компьютере должно быть действующее средство криптозащиты (например, программа КриптоПро CSP и лицензия на неё).

Руководителям компаний ФНС будет выдавать одну подпись на юрлицо.

Ключ к этой подписи будет некопируемым, то есть нельзя будет сделать копию для бухгалтера или тендерного специалиста.

Всем работникам фирмы и уполномоченным лицам, в чьи обязанности входит заверять документы от имени организации, потребуется собственная ЭП физлица, а также электронная доверенность.

Процесс получения УКЭП в ФНС

В мае этого года налоговики опубликовали разъяснения по вопросу получения бесплатной КЭП.

Порядок получения подписи в ФНС:

- Запись на приём в УЦ ФНС.

- Покупка носителя ключевой информации, сертифицированного ФСТЭК или ФСБ России.

- Личный визит директора в назначенное УЦ время с пакетом документов (паспорт и СНИЛС) и носителем в ИФНС, чтобы пройти идентификацию личности и получить сертификат ЭЦП.

Запись на приём в УЦ ФНС

Итак, чтобы получить УКЭП в УЦ налоговой, следует начать с записи на приём в ФНС.

С 1 июля 2021 года ИП и лица, имеющие право действовать без доверенности от имени организации, могут записаться через:

Какие документы необходимы для получения электронной подписи

Пакет документов, который следует привезти в УЦ ФНС:

- Документ, удостоверяющий личность.

- СНИЛС.

- Носитель ключевой информации (токен) для записи сертификата и ключа электронной подписи;

- Документацию на ключевой носитель информации — сертификат соответствия ФСТЭК или ФСБ России (можно использовать скан-копию сертификатов соответствия с сайтов ФСТЭК или ФСБ России или производителей носителей ключевой информации).

- ИНН организации и ИНН физлица руководителя (достаточно знать номер, скан не нужен).

Заявление и идентификация личности

Заявлении заполняет инспектор. В нём будет указано (п. 23 Порядка):

- ФИО заявителя-физлица, наименование заявителя-компании

- номер ОГРН или ОГРНИП

- реквизиты документа, удостоверяющего личность заявителя

- СНИЛС заявителя

- ИНН заявителя (физического лица, имеющего право действовать без доверенности от имени юридического лица), а также ИНН юридического лица (для юридических лиц)

- электронную почту

Подписать заявление должно именно то лицо, которое планирует обратиться за оформлением УКЭП (п. 24 Порядка). Подача заявления будет сопровождаться процедурой идентификации Вашей личности.

Есть несколько методов идентификации (п. 25 Порядка):

- при личном присутствии по документу, удостоверяющему личность заявителя

- без личного присутствия с использованием действующей УКЭП и биометрических персональных данных

При первичном получении УКЭП в УЦ ФНС России идентификация личности руководителя организации (ИП) осуществляется только при его личном присутствии в месте получения (п.

25 Порядка)!!! Т. один раз налоговую придётся посетить руководителю обязательно. В связи с этим, могут возникнуть трудности у руководителей, которые находятся не на территории Российской Федерации.

После подачи заявления на получение УКЭП все сведения, указанные в заявлении, проверяются в ведомственных системах (ФНС, ПФР, МВД). Если результат всех проверок окажется положительным, УЦ ФНС в течение 5 календарных дней подготовит сертификат УКЭП (п. 26 Порядка), фактически проверка занимает несколько минут.

Сертифицированный защищенный носитель для записи КЭП

Также необходимо привезти в УЦ ФНС сертифицированный защищённый носитель для УКЭП, соответствующий нормативам Налоговой службы (п. 22 Порядка). По правилам квалифицированный сертификат должен быть записан на предоставленный носитель ключевой информации, сертифицированный ФСТЭК или ФСБ.

Удостоверяющий центр ФНС принимает ключевые носители формата USB Тип-А, отвечающие установленным техническим требованиям, например:

- Рутокен ЭЦП 2.0

- Рутокен Lite

- Рутокен S

- ESMART Token

- ESMART Token ГОСТ

- JaCarta ГОСТ

- JaCarta-2 ГОСТ

- JaCarta LT

На защищенный носитель заявитель самостоятельно записывает ключи электронной подписи либо на своем рабочем месте, либо в пункте выдачи на «специальном компьютере» (п. 11 Порядка) после процедуры идентификации личности (п. 12 Порядка).

Получение КЭП

Когда все данные из заявления будут проверены и подтверждены, а Вы сами успешно пройдёте идентификацию личности (п. 26 Порядка), УЦ ФНС вручит Вам сертификат УКЭП в течение 15 минут (п. 27 Порядка). Затем Вам дадут ознакомиться с руководством по обеспечению безопасности использования УКЭП (п. 29 Порядка).

Получив КЭП в удостоверяющем центре ФНС, Вы при необходимости сможете обращаться за помощью в Службу технической поддержки, а также звонить по номеру Единого контакт-центра ФНС: 8-800-222-2222.

Коммерческие удостоверяющие центры

Во втором полугодии 2021 года ИП и юрлица могут обращаться за получением ЭП в частные удостоверяющие центры, которые аккредитованы согласно новым нормативам Минкомсвязи РФ.

Удостоверяющий центр СКБ Контур

С 1 июля 2021 года в налоговой можно будет бесплатно получить квалифицированную электронную подпись — шортрид

С 1 июля 2021 года большинство компаний и ИП смогут бесплатно получить квалифицированную электронную подпись. Ее начнут выдавать налоговые органы. Купить придется только ключевой носитель. Правда, в компаниях такую подпись смогут получить только лица, действующие без доверенности. Представители по доверенности и граждане смогут получить КЭП только в коммерческом удостоверяющем центре.

магистр права, юрисконсульт управления по юридическому сопровождению проектов Юридического департамента ИТАР-ТАСС

С 1 января 2022 года меняется система работы удостоверяющих центров, которые выдают квалифицированные электронные подписи (Федеральный закон от 27. 2019 № 476-ФЗ). В частности, выполнять функции удостоверяющих центров будут не только аккредитованные коммерческие организации, а еще ФНС России и ЦБ РФ.

С 1 января 2021 года вступили в силу новые правила аккредитации удостоверяющих центров, основные изменения:

- увеличился минимальный размер уставного капитала для аккредитованных коммерческих удостоверяющих центров (до 1 млрд рублей). Если удостоверяющий центр имеет филиалы в ¾ субъектов РФ, то минимальный размер УК составит 500 млн рублей;

- коммерческие удостоверяющие центры будут получать аккредитацию на 3 года вместо 5 лет;

- увеличилась сумма обеспечения ответственности за убытки;

- теперь удостоверяющие центры должны получать лицензию на осуществление деятельности по выдаче ЭП.

С 1 января 2022 года:

- прекратится срок действия электронных подписей, выданных удостоверяющими центрами, аккредитованных по старым правилам;

- появятся специализированные удостоверяющие центры в ФНС России, ЦБ РФ и Федеральном казначействе.

В связи с этими изменениями:

- до 1 июля 2021 года коммерческие удостоверяющие центры должны переаккредитоваться в соответствии с новыми требованиями;

- с 1 июля 2021 года получить квалифицированную электронную подпись можно будет бесплатно в Удостоверяющем центре ФНС России.

- Получить КЭП в налоговой смогут ИП, юридические лица (лица, имеющие право действовать без доверенности от имени организации) и нотариусы.

- Эту электронную подпись можно будет использовать для сдачи отчетности, а также в рамках хозяйственной деятельности – заключать договоры, подписывать кадровые документы, взаимодействовать с дистанционными работниками и др.

- Срок действия такой КЭП составит 15 месяцев.

ИП, физическое лицо, действующее от имени юридического лица без доверенности, а также нотариус. Для этого им нужно до обращения в налоговую приобрести ключевой носитель ЭП.

Налоговая принимает ключевые носители формата USB Тип-А, сертифицированные ФСТЭК или ФСБ России. Это могут быть, в частности,

- Рутокен ЭЦП 2.0,Рутокен S,Рутокен Lite,JaCarta ГОСТ,JaCarta-2 ГОСТ,JaCarta LT,ESMART Token,ESMART Token ГОСТ.

- Рутокен ЭЦП 2.0,

- Рутокен S,

- Рутокен Lite,

- JaCarta ГОСТ,

- JaCarta-2 ГОСТ,

- JaCarta LT,

- ESMART Token,

- ESMART Token ГОСТ.

Приобрести сертифицированный ключевой носитель можно в том числе у организаций — операторов электронного документооборота.

Отражение в учете затрат на приобретение программного обеспечения

Учет затрат на ПО (неисключительное право) отражается документом Поступление (акт, накладная) — Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

По ссылке Счета учета:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ПО.

Документ формирует проводки:

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». PDF

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Электронная подпись с 2022 года

С 1 июля 2021 года постепенно меняются сценарии работы с сертификатами электронных подписей (ЭП). Сергей Казаков, руководитель УЦ Контура, подробно разъяснил, какие сертификаты пока можно применять, где получить новый и что для это надо сделать.

6 октября 2021

В 2021-2022 годах в силу вступают поправки к Федеральному закону № 63-ФЗ «Об электронной подписи» и появляются подзаконные акты. Они вводят новые правила получения и работы с электронной подписью в организациях, у индивидуальных предпринимателей и нотариусов.

В статье разберем все изменения, которые известны на 27 декабря 2021 года.

Даты основных изменений:

- С 1 июля 2021 года ФНС стала выдавать электронные подписи руководителям коммерческих организаций и ИП

- После 1 июля 2021 года многие УЦ не могут выдавать электронные подписи любым лицам и организациям, поскольку не прошли аккредитацию по обновленным требованиям 63-ФЗ. На рынке осталось несколько десятков УЦ — Контур в их числе.

- Если до 31 декабря 2021 года УЦ, аккредитованный по новым требованиям 63-ФЗ, выдал электронную подпись, то такая подпись продолжит действовать до 31 декабря 2022 года, если не закончится раньше. После этого ее нужно будет заменить по новым правилам (о них в следующих пунктах).

- С 1 января 2022 года руководители организаций и ИП при смене или обновлении электронной подписи должны будут обращаться в ФНС и к ее доверенным лицам

- До 1 января 2023 года сотрудники могут получать электронные подписи по прежним правилам в аккредитованных УЦ. Такие подписи будут работать весь свой срок, но не дольше, чем до 31 декабря 2022 года. Использовать их можно по-старинке — без электронной доверенности.

- С 1 марта 2022 года сотрудники могут по своему желанию или по желанию своей информационной системы переходить на новые правила: использовать для подписания документов электронную подпись физического лица и электронную доверенность. Такую электронную подпись также можно получить в аккредитованных УЦ.

- С 1 января 2023 года сотрудникам обязательно нужно перейти на работу по новым правилам: заменить свою подпись на подпись физлица и прикладывать к ней электронную доверенность.

Где получать новую электронную подпись в 2021 и 2022 годах

До конца 2021 года и индивидуальным предпринимателям, и первым лицам организаций (указаны в ЕГРЮЛ) можно по-прежнему получать электронные подписи в УЦ. Главное, чтобы этот УЦ был аккредитован по требованиям 63-ФЗ. Найдите удобный УЦ в перечне Минцифры РФ или уточните в УЦ, в котором вы раньше уже получали сертификат.

Сотрудникам и уполномоченным лицам организаций можно обращаться в УЦ за прежними подписями до конца 2022 года.

Получить электронную подпись

Также в 2021 году для руководителей организаций, ИП и нотариусов появилась альтернатива — они могут также обратиться за новой электронной подписью в ФНС. До 1 января 2022 года делать это можно по желанию.

Получение ЭП в 2022 году

В 2022 году сценарий получения изменится. Куда именно обращаться за новой ЭП, будет зависеть от того, кто получает подпись — первое лицо компании или работник.

Руководители компаний, ИП и частные нотариусы будут получать подписи ФНС — непосредственно в отделении инспекции или в офисе доверенного лица налоговой.

Если в 2022 году на руках останется действующая подпись Контура или другого УЦ, получившего аккредитацию по новым правилам 63-ФЗ, то ей можно продолжать пользоваться до конца 2022 года.

Экстренно обращаться в ФНС или УЦ 1 января 2022 года, чтобы получить подпись, соответствующую новому законодательству, не обязательно — ни руководителю, ни сотруднику.

Сделать это можно в спокойном режиме в течение 2022 года, когда текущая подпись аккредитованного УЦ будет подходить к концу.

Контур помогает пользоваться сертификатом ФНС. Мы подскажем, как получить его, настроим компьютер и поможем работать на порталах и торговых площадках. Цена и состав услуги.

Как получить ЭП руководителю

- Подать заявление на выдачу сертификата.

- Найти носитель, на который ФНС запишет электронную подпись. Нужен токен (выглядит, как флешка), сертифицированный ФСБ или ФСТЭК России. В частности, подойдут токены под названиями Рутокен Lite, Рутокен ЭЦП 2.0, JaCarta LT, JaCarta-2 ГОСТ.

Можно использовать носитель, который у вас уже есть, либо приобрести новый: в удостоверяющем центре или в магазине производителя.В налоговой могут также попросить документы, которые подтверждают, что токен сертифицирован — сертификат соответствия. - Руководителю нужно посетить инспекцию. Это требование введено специально, чтобы убедиться в личности получателя (п.25 Приказа ФНС). Налоговая отмечает, что можно обратиться в любое отделение, а не только в то, где организация поставлена на учет. На практике некоторые отделения пока не принимают «не свои» организации, поэтому перед визитом лучше уточнить такую возможность в инспекции.

С собой руководителю потребуется взять паспорт, СНИЛС, флешку-токен и сертификат соответствия на токен. - Приобрести КриптоПро CSP, установить ЭП на компьютер

Для работы с подписью, нужно установить средство криптозащиты на компьютер — программу КриптоПро CSP. Чтобы запустить программу, на нее нужно купить лицензию. После этого настройте компьютер и браузер так же, как делали это с прошлой ЭП, установить подпись.

Электронную подпись ФНС выдает бесплатно. Но это относится только к файлам ЭП, которые запишут на токен. Отдельно нужно купить токен и лицензию на КриптоПро CSP.

Кроме того, подпись налоговой выдается в единственном экземпляре и защищена от копирования — поэтому всем сотрудникам, которые подписывают электронные документы компании, понадобится купить свои подписи.

Также в подпись не включают никаких расширений, которые дают доступ к специализированным площадкам и порталам. Пока порталы не отказались от расширений полностью, использовать ЭП ФНС на них не получится.

У доверенных лиц ФНС

Доверенные лица налоговой — это «помощники ФНС», в которых можно получить ЭП налоговой. Это будут УЦ, выбранные из числа прошедших переаккредитацию. Полный перечень доверенных лиц станет известен в конце 2021 года.

Для получения также необходимо личное обращение и тот же набор документов. В офисе «помощников» можно будет сразу получить токен, а также КриптоПро CSP. В некоторых УЦ помогут и с настройкой компьютера, проконсультируют по работе с подписью.

Обратите внимание: вышеизложенные способы подходят только для руководителей коммерческих компаний, ИП и нотариусов. Должностные лица бюджетной сферы должны будут получать ЭП Федерального Казначейства. А первые лица банков и финансовых организаций — Центробанка. Сроки те же — после 1 января 2022 года.

Как получить ЭП сотруднику

Работники, обслуживающая бухгалтерия, другие уполномоченные лица — все, кто подписывает документы компании — могут работать с прежними подписями и получать их по старым правилам в УЦ до 31 декабря 2022 года. Действовать такие подписи будут до 31 декабря 2022 года (да, 30 декабря 2022 года такую подпись получать не имеет смысла).

С 1 марта 2022 года сотрудники могут перейти на ЭП нового типа. Это будет ЭП физического лица, в ней данные организации не указывают. Перейти на такую подпись можно по своему желанию, либо по предложению портала или системы, в которой вы работаете.

Такие подписи будут выдаваться в УЦ, прошедших переаккредитацию. Также потребуется личный визит, предъявление паспорта и СНИЛС. Отличие от подписи руководителя — подпись будет без запрета на копирование или включение расширений.

В файле подписи будут указаны только ФИО физлица. Чтобы доказать правомочность своих действий от имени компании, нужна электронная доверенность (она же — машиночитаемая доверенность, МЧД).

По желанию электронную доверенность можно применять с 1 марта 2022 года, тогда же, когда можно переходить на подпись физлица.

Но могут быть системы, которые введут обязательную электронную доверенность раньше.

Например, ФНС уже в конце 2021 года предлагает своим пользователям использовать электронную доверенность, а значит нельзя исключать, что сделает ее обязательной раньше 1 января 2023 года.

Электронная доверенность — новый инструмент для документооборота, который продолжают разрабатывать для широкого применения. Как она будет работать, можно понять на примере сдачи отчетности в ФНС: сначала руководителю нужно подписать доверенность на сотрудника в налоговой, а когда ее примут, сотрудник сможет сдавать отчетность от лица компании.

Подробнее про использование электронных доверенностей сотрудниками.

Вопросы о работе с ЭП в 2022 году

- Если электронную подпись выдал УЦ, который не прошел переаккредитацию по новым требованиям закона, то в 2022 году она не будет действительна.

- Если электронную подпись выдал УЦ, прошедший переаккредитацию, то ЭП будет работать до конца 2022 года. К таким подписям относятся и электронные подписи Контура.

Как электронные подписи ФНС будут работать на порталах с расширениями

У ряда порталов и площадок свои требования к ЭП. Например, нужны специальные расширения (OIDы) для работы с электронными закупками, в системах СМЭВ, ГИИС ДМДК, Росреестра.

При этом по закону расширения не требуются, и сейчас многие площадки от них отказываются. Пока OIDы еще нужны, используйте ту же подпись, что и раньше. ЭП ФНС для них не подойдет.

Следите за объяснениями налоговой и площадок.

Как работать с ЕГАИС Алкоголь

Сейчас торговым точкам нужна ЭП, чтобы продавать спиртное. Обычно используются несколько подписей, выданные на руководителя компании. ЭП налоговой так использовать не получится, потому что в ФНС выдают не более одной подписи на руководителя.

Налоговая разъяснила, что ЕГАИС начнет принимать электронные подписи по новым требованиям закона. Предполагаются два возможных сценария:

- Электронная подпись руководителя юрлица или ИП, полученная в ФНС

- Подпись сотрудника-физлица, к которой прикладывается электронная доверенность (когда ЕГАИС начнет работать с электронной доверенностью). Росалкогольрегулирование пока разрабатывает формат необходимой электронной доверенности.

- С учетом поправок, принятых в декабре 2021 года, можно считать, что до 31 декабря 2022 года в ЕГАИС можно работать с подписью сотрудника, полученной по старым правилам (подпись в которой указаны и данные организации, и данные сотрудника).