- Нормативно-справочная информация

- Серии товаров

- Изменения в настройке ставок НДС

- Номенклатура

- Регламентированный учет

- Расчет курсовых разниц в налоговом учете

- Версия 1. 180

- Новое в версии

- Регламентированная отчетность

- Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов

- Изменения в электронном представлении форм регламентированной отчетности

- Зарплата и управление персоналом

- Учет по НДФЛВ связи с отменой налогообложения материальной выгоды в 2021 – 2023 годах:в документе “”Перерасчет НДФЛ”” для варианта учетной политики “”При начислении НДФЛ принимать исчисленный налог к учету как удержанный”” добавлена возможность регистрировать перерасчет удержанных сумм как возврат налога;в документе “”Корректировка учета по НДФЛ, страховым взносам и ЕСН”” добавлена закладка “”НФДЛ перечисленный”” для корректировки суммы перечисленного налога;изменен показ сумм материальной выгоды в отчете “”Регистр налогового учета по НДФЛ””, теперь эти суммы включены в отчет как необлагаемые налогом. Изменение МРОТВ соответствии с указанием Президента РФ от 25. 2022 минимальный размер оплаты труда с 1 июня 2022 года установлен в сумме 15279 рубля в месяц. Изменение ставки рефинансированияВ соответствии с Информацией Банка России от 26 мая 2022 года установлено значение ставки рефинансирования, действующее с 27. 2022.

- Прочее

- Прочие изменения Исправлены ошибки. Смотрите также Порядок обновления и дополнительная информация приведена в файле 1cv8upd.htm.

- Бухгалтерия государственного учреждения, редакция 2

- Новое в версии 2

- Версия 2

- Обмен с ораганами федерального казначейства

- Электронный документооборот с контрагентами

- Учет горюче-смазочных материалов

- Дополнения к конфигурации

- Регламентированная бухгалтерская отчетность

- Настройки форматов обмена

- Версия 2

- Учет государственного долга в ценных бумагах

- Инвентаризация

- Учет ОС, НМА, НПА

- Налог на прибыль

- Учет горюче-смазочных материалов

- Электронный документооборот с контрагентами

- Кредиторская задолженность

- Дополнения к конфигурации

- Регламентированная бухгалтерская отчетность

- Настройки форматов обмена

- Отражение в учете затрат на покупку программы 1С

- Проводки по документу

- Изменения в механизме электронного документооборота с контролирующими органами

- Производство

- Нумерация выработки

- Переработка товаров, принятых на ответственное хранение

- Как учесть в бухучете электронную подпись?

- Взаиморасчеты

- Новые типы операций для взаимозачета задолженности

- Развитие графиков оплат

- Новое наименование документа «Списание задолженности»

- Учет претензий клиентов и поставщикам

- Учет неисключительного права

- Смотрите также

- Новое в версии 1

- Платежные документы

- Новое в версии 1

- Безвозмездные поступления и передачи НФА

- Учет доходов будущих периодов

- Отчет «Сводные данные об исполнении бюджета ПБС»

- Документ «Отражение зарплаты в учете»

- Авансовый отчет

- Реквизиты первичных документов

- Другие изменения

- Справочник “Договоры”

- Корректные проводки

- Обмен с казначейскими системами и учреждениями банка

- Регламентированная бухгалтерская отчетность

- Регламентированная налоговая отчетность

- Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов

- Изменения в документах, используемых при взаимодействии налогоплательщиков и налоговых органов

- Методические изменения

- Изменения в электронном представлении форм регламентированной отчетности

- Смотрите также

- Версия 3

- Версия 3

- Версия 3

- Обновление 22q1005 от 05. 2022 г.

- Новое в отчетности:

- Автозаполнение даты отгрузки в документе “Заказ покупателя”

- На каком счете отразить электронную подпись

- Давальческая схема производства

- Производство на стороне

- Сервисные возможности

- Отображение входящих документов в терминах контрагента

- Библиотека регламентированного учета

- Обмен электронными документами

- Интернет поддержка пользователей

- Работа в режиме сервиса 1cfresh

- Склад и доставка

- Поступление товаров на ордерный склад

- Внеоборотные активы

- Изменение остаточного срока полезного использования основных средств

- Имущественные налоги

- Повышающий коэффициент по транспортному налогу

- Регламентированный учет

- Заполнение аналитики «Подразделение» на счетах 68, 69, 70

- Отказ от вида счета «Претензии» в ГФУ расчетов

- Настраиваемая бухгалтерская отчетность

- Использование счета НЕ «Доходы и расходы, не учитываемые в целях налогообложения»

- Изменен состав поставляемых драйверов

- Новое в версии 1. 209

- На каком счете отразить электронную подпись

- Версия 1 Стоимость ключа надо отразить на счете 97

- Версия 2 Электронный ключ можно сразу списать на 26-й счет

- Наше мнение Компания вправе сама выбрать способ списания

Нормативно-справочная информация

Серии товаров

В политике учета серий добавлена опция учета серий У партнеров – При передаче переработчику

Изменения в настройке ставок НДС

Выполнены доработки системы, позволяющие настраивать ставки НДС в разрезе периодов их применения.Для работы со ставками НДС номенклатуры добавлено специальное рабочее место.

Номенклатура

В целях поддержания сценария работы, когда один и тот же товар с прослеживаемым кодом ТН ВЭД импортируется и производится в РФ, в карточку номенклатуры добавлены новые реквизиты.

Регламентированный учет

Расчет курсовых разниц в налоговом учете

Поддержан расчет курсовых разниц в налоговом учете в соответствии Федеральным Законом от 26.03.2022 N 67-ФЗ.

Управление производственным предприятием, редакция 1.3

Версия 1. 180

Новое в версии

Регламентированная отчетность

Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов

В состав документов, используемых при взаимодействии налогоплательщиков и налоговых органов, добавлены:

- Пояснения налогоплательщика – организации (её обособленного подразделения), представляемые в налоговый орган в связи с сообщением об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога (КНД 1150129) (утверждена приказом ФНС России от 30.03.2022 № ЕД-7-21/247@);

- Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов (КНД 1110355) (утверждено приказом ФНС России от 02.03.2022 № ЕД-7-8/178@). Уведомление применяется с 01.07.2022.

- Уведомление об использовании (отказе) организацией права на освобождение от исполнения обязанностей налогоплательщика налога на прибыль организаций, зарегистрированной на территории Курильских островов ((КНД 1150131), рекомендованное письмом ФНС России от 20.04.2022 № СД-4-3/4833@, с выгрузкой в проектном формате.

- Запрос на получение справки о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа (введен письмо ФНС России от 24.05.2022 № КЧ-4-8/6268@). Запрос применяется с 01.07.2022.

- Запрос на получение информационного сообщения о состоянии расчетов с бюджетом (введен письмом ФНС России от 24.05.2022 № КЧ-4-8/6268@). Запрос применяется с 01.07.2022.

Изменения в электронном представлении форм регламентированной отчетности

- Для формы статистики № 1-вывоз “Сведения о продаже (отгрузке) продукции (товаров) по месту нахождения покупателей (грузополучателей)” (ОКУД 0607017) в редакции приказа Росстата от 18.10.2021 № 707 реализована выгрузка в электронном виде в соответствии с шаблоном от 17.03.2022, опубликованным 08.04.2022.

- Для формы статистики № 11 (сделка) “Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду” (ОКУД 0602003) в редакции приказа Росстата от 15.07.2021 № 421 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 23.05.2022.

- Для формы статистики № С-2 “Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу” (ОКУД 0612009) в редакции приказа Росстата от 30.07.2021 № 464 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 27.05.2022.

Зарплата и управление персоналом

Учет по НДФЛВ связи с отменой налогообложения материальной выгоды в 2021 – 2023 годах:в документе “”Перерасчет НДФЛ”” для варианта учетной политики “”При начислении НДФЛ принимать исчисленный налог к учету как удержанный”” добавлена возможность регистрировать перерасчет удержанных сумм как возврат налога;в документе “”Корректировка учета по НДФЛ, страховым взносам и ЕСН”” добавлена закладка “”НФДЛ перечисленный”” для корректировки суммы перечисленного налога;изменен показ сумм материальной выгоды в отчете “”Регистр налогового учета по НДФЛ””, теперь эти суммы включены в отчет как необлагаемые налогом. Изменение МРОТВ соответствии с указанием Президента РФ от 25. 2022 минимальный размер оплаты труда с 1 июня 2022 года установлен в сумме 15279 рубля в месяц. Изменение ставки рефинансированияВ соответствии с Информацией Банка России от 26 мая 2022 года установлено значение ставки рефинансирования, действующее с 27. 2022.

Прочее

Прочие изменения

Исправлены ошибки.

Смотрите также

Порядок обновления и дополнительная информация приведена в файле 1cv8upd.htm.

Бухгалтерия государственного учреждения, редакция 2

Новое в версии 2

Версия 2

Обмен с ораганами федерального казначейства | ||

Реализован импорт данных выписок из лицевых счетов в форматах xml из систем Электронного бюджета согласно “Требованиям к форматам обмена, используемым при информационном взаимодействии между территориальными органами Федерального казначейства и участниками бюджетного процесса, неучастниками бюджетного процесса, бюджетными учреждениями, автономными учреждениями, Счетной палатой (дополнение № 3)”. | ||

Электронный документооборот с контрагентами | ||

В печатной форме электронного извещения и в интерфейсе документа “Исходящее извещение” учтен случай, когда ответное от получателя извещение отклоняется отправителем извещения и вместо него от получателя позднее приходит повторное корректное ответное извещение. Изменены объекты подсистемы взаимодействия с ЕИС для устранения выявленных актуальных проблем обмена. | ||

Учет горюче-смазочных материалов | ||

Длина реквизита “Гаражный номер” приведена в соответствие с длиной соответствующего реквизита в регистре сведений “Паспорта транспортных средств”. | ||

Дополнения к конфигурации | ||

Регламентированная бухгалтерская отчетностьВ поставку включены обновленные комплекты регламентированной бухгалтерской отчетности:

Настройки форматов обмена | ||

Версия 2

Учет государственного долга в ценных бумагах | ||

Новая подсистема учета государственного долга Российской Федерации в ценных бумагах. Новый отчет и документ для формирования регистров бухгалтерского учета: Карточка учета государственного долга Российской Федерации в ценных бумагах (ф. 0504059) и Инвентаризационная ведомость состояния государственного долга Российской Федерации в ценных бумагах (ф. 0405084). | ||

Инвентаризация | ||

| Новый документ “Изменение решения о проведении инвентаризации” (ф. 0510447). | ||

Учет ОС, НМА, НПА | ||

С 2021 года для организаций отменяется обязанность по представлению налоговых расчетов по авансовым платежам по налогу на имущество за 2020 год и последующие периоды в соответствии с Федеральным законом от 15.04.2019 N 63-ФЗ. Декларация по авансовым платежам утратила силу. Для возможности расчета авансовых платежей добавлен документ “Расчет налога на имущество”. Документ также позволяет сформировать печатную форму в разрезе налоговых органов и кодов по ОКТМО для удобного формирования платежей и заполнения сведений в годовой декларации. | ||

Налог на прибыль | ||

| Реализована возможность отнести часть расходов налогового учета, распределяемых пропорционально доходам по статье 272 НК РФ, к уставной бюджетной деятельности, не направленной на получение дохода, исключив их из налоговой базы по налогу на прибыль. | ||

Учет горюче-смазочных материалов | ||

| Добавлен учет простоев транспортных средств. | ||

Электронный документооборот с контрагентами | ||

Реализован автоматический пересчет количества в единицах измерения поставщика в количество в единицах измерения организации. Реализовано отражение в учете документа “Электронный документ поставщика”. При обмене электронными извещениями ф.0504805 добавлена возможность указать и передать получателю сведения о рекомендуемых проводках. При обмене электронными извещениями ф.0504805 при централизованных поставках добавлена возможность передачи сведений о прослеживаемости. Добавлены новые профили групп доступа для ЭДО. | ||

Кредиторская задолженность | ||

| Реализована возможность восстановления кредиторской задолженности, ранее не учитываемой на забалансовых счетах. | ||

Дополнения к конфигурации | ||

Регламентированная бухгалтерская отчетностьВ поставку включены обновленные комплекты регламентированной бухгалтерской отчетности:

Настройки форматов обмена | ||

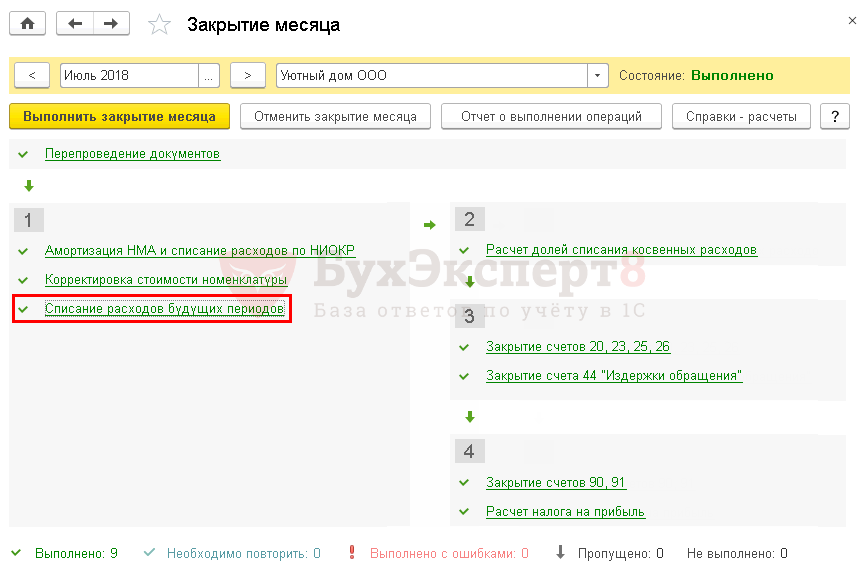

Отражение в учете затрат на покупку программы 1С

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

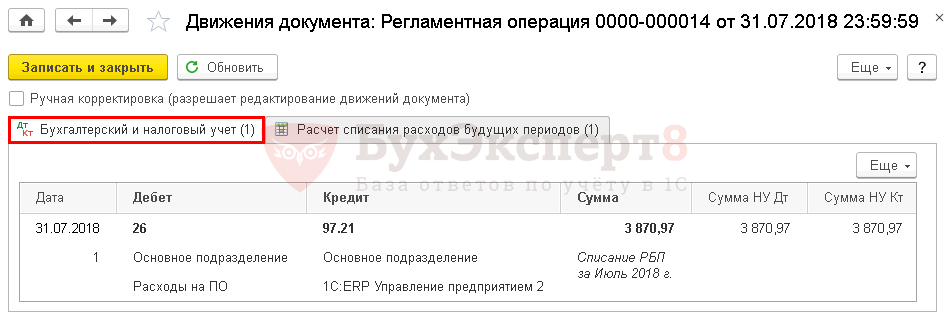

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

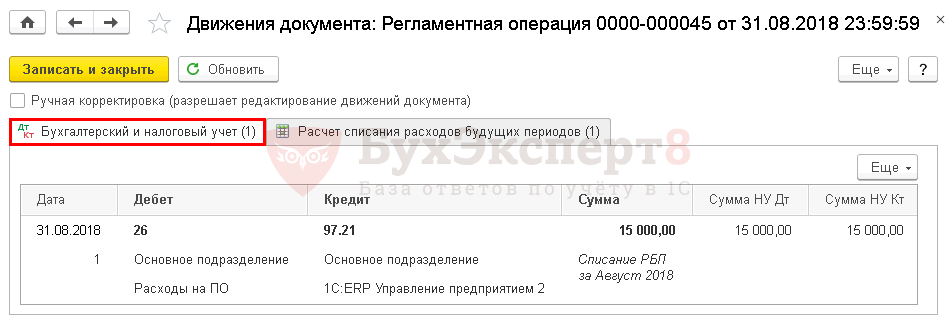

Учет затрат на ПО за август

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Изменения в механизме электронного документооборота с контролирующими органами

В соответствии с Постановлениями Правительства от 21.02.2022 № 222, 21.02.2022 № 223, 21.02.2022 № 224 реализована регистрация из программы машиночитаемой доверенности в ФСС, сдача отчетности с использованием ранее зарегистрированной машиночитаемой доверенности, возможности отзыва и загрузки машиночитаемой доверенности из ФСС.

Реализовано заявление об отзыве машиночитаемой доверенности ФНС (КНД 1110311) (в соответствии с письмом ФНС России от 20.01.2022 № ЕА-4-26/534@).

Производство

Нумерация выработки

Выработка подключена к механизму префиксации. Реализован обработчик обновления установки префиксов максимальным номерам.

Переработка товаров, принятых на ответственное хранение

Поддержана возможность использования товаров, принятых на ответственное хранение, в собственном производстве.

Как учесть в бухучете электронную подпись?

Электронная подпись может стать настоящим помощником в работе бухгалтера. Однако при ее использовании возникает немало вопросов, например, как учесть комплект ЭП.

Начнем с основ. При покупке ключа электронной подписи в комплект входит токен (от англ. token – признак, жетон. – Прим. ред.) или флэшка, на которые записан код защиты, программа «КриптоПро» и сертификат. Лицензия на неисключительное право пользования программой обычно выдается компании на год или бессрочно. Сертификат электронной подписи действует в течение года. Использование ЭП регулирует Федеральный закон от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи».

Сертификат ключа проверки ЭП – электронный или бумажный документ. Его выдает удостоверяющий центр. Бумага подтверждает принадлежность ключа владельцу сертификата (п. 2 ст. 2 Закона № 63-ФЗ). Этот документ должен содержать: даты начала и окончания срока его действия; наименование и место нахождения компании; ключ проверки ЭП; указание на средства электронной подписи (шифровальные средства, используемые для создания подписи и ключей) или стандарты, требованиям которых соответствуют ключи; название УЦ; уникальный номер квалифицированного сертификата, даты начала и окончания его действия и др.

Удостоверяющий центр обычно выдает сертификат на год. Если его вовремя не продлить, то ключ проверки будет аннулирован. Это происходит на следующий день после окончания срока действия сертификата.

Защитный код

Разберемся в учете токена или флэшки, на которые записан код защиты. Флэш-карты принимаются к учету в составе материально-производственных запасов. Фактическая себестоимость данных МПЗ определяется исходя из цены их приобретения (п. п. 2, 5, абз. 3, 6 п. 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина от 09.06.2001 г. № 44н). При оприходовании себестоимость флэш-карт отражается по дебету счета 10 «Материалы». На дату их передачи в эксплуатацию фактическая себестоимость списывается на затраты производства (п. п. 5, 7, 8, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина от 06.05.1999 г. № 33н).

Сформированная фактическая себестоимость МПЗ при передаче электронного устройства в бухгалтерию списывается со счета 10 в дебет счетов учета затрат (например, счета 26 «Общехозяйственные расходы» или счета 44 «Расходы на продажу»).

Чтобы обеспечить сохранность этих активов и контроль за их движением при эксплуатации себестоимость можно отразить, например, на забалансовом счете 013 «Материально-производственные запасы, находящиеся в пользовании» (пп. «в» п. 6 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина от 28.12.2001 г. № 119н, Инструкция по применению Плана счетов). Теперь о налоговом учете. Затраты организации на приобретение флэш-карт относятся к материальным расходам в период передачи их в эксплуатацию. Стоимость такого оборудования определяется исходя из цены его приобретения без учета НДС (пп. 3 п. 1, п. 2 ст. 254 НК РФ). Такие расходы являются косвенными и формируют сумму трат текущего отчетного (налогового) периода (п. 1, п. 2 ст. 318 НК РФ).

15 млн сертификатов электронной подписи выдано на сегодняшний день в России.

Таким образом, токен или флэшку, на которые записан код защиты, нужно учесть на счете 10 «Материалы». Затем эту стоимость разрешается единовременно списать в бухгалтерские расходы (на счет 26 или 44) и учесть при налогообложении прибыли в составе материальных трат на дату передачи электронного устройства в бухгалтерию.

Сертификат ключа

Изготовление сертификатов, создание самих ключей являются услугами, которые оказывают удостоверяющие центры. В связи с этим такое имущество нельзя передать по накладной, так как оно не относится к материальным активам, приобретенным по договору.

Согласно статьям 783 и 720 ГК РФ факт приемки услуг удостоверяется актом, который подписывают стороны контракта. Оплата услуг удостоверяющего центра является управленческими расходами, которые формируют траты по обычным видам деятельности (п. 7 ПБУ 9/99). В отчетном году признания эти затраты можно полностью учесть в себестоимости проданных продукции, товаров, работ, услуг (п. 9 ПБУ 9/99). Порядок признания расходов необходимо раскрыть в составе информации об учетной политике. В налоговом учете определяющим критерием является то, что затраты произведены для осуществления деятельности, направленной на получение дохода.

Кроме составления первичных документов в электронном виде с применением ЭП, коммерсанта вправе, а в некоторых случаях обязаны, представлять отчетность в электронном виде. В связи с этим траты по оплате услуг удостоверяющего центра полностью соответствуют критерию обоснованности, установленному пунктом 1 статьи 252 НК РФ. Поэтому такие затраты можно признать в расходах.

Налоговый кодекс предусматривает, что к прочим расходам, связанным с производством и реализацией продукции, относятся затраты организации на: юридические и информационные услуги; оплату услуг вычислительных центров, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы) и другие. Перечень не является исчерпывающим, поэтому затраты на оплату услуг удостоверяющего центра можно признать в составе прочих расходов. Согласно пункту 1 статьи 318 НК РФ эти траты являются косвенными. Их сумма в полном объеме относится к текущему отчетному периоду (п. 2 ст. 318 НК РФ).

Но есть и еще один подход. Он заключается в следующем. Так как сертификат ключа электронной подписи действует год или несколько лет, то его стоимость отразить необходимо на счете 97 «Расходы будущих периодов», а потом списывать в расходы равными долями в течение срока использования. В налоговом учете указанные затраты можно учесть в составе прочих трат, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ).

Программа передач

По поводу учета приобретаемой программы также есть два подхода. Первая позиция заключается в том, что фактически приобретается неисключительное право на использование результатов интеллектуальной собственности: организации предоставляется за деньги неисключительное право на пользование «КриптоПро». В этом случае необходимо вести учет следующим образом.

Согласно абзацу 2 пункта 39 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденного Приказом Минфина от 27 декабря 2007 года № 153н, платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в учете фирмы как расходы будущих периодов и подлежат списанию в течение срока действия договора (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина от 29.07.1998 г. № 34н).

Так как сертификат ключа электронной подписи действует год или несколько лет, то его стоимость отразить необходимо на счете 97 «Расходы будущих периодов», а потом списывать в расходы равными долями в течение срока использования.

На дату заключения лицензионного соглашения сумма вознаграждения отражается в бухгалтерском учете записью по дебету счета 97 «Расходы будущих периодов» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами»:

Дебет 97 Кредит 76

– сумма вознаграждения отнесена на расходы будущих периодов.

В дальнейшем записью по дебету счета 26 «Общехозяйственные расходы» (в торговых организациях – по дебету счета 44 «Расходы на продажу») и кредиту счета 97 указанная сумма ежемесячно включается в состав расходов по обычным видам деятельности в описанном выше порядке (п. п. 5, 7, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина от 06.05.1999 г. № 33н, Инструкция по применению Плана счетов):

Дебет 26 (44) Кредит 97

– ежемесячно в течение действия лицензионного договора сумма вознаграждения списывается в затраты.

Траты на вознаграждения за право использования программы для ЭВМ организация может учесть на основании подпункта 26 пункта 1 статьи 264 НК РФ. Делается это в том отчетном периоде, к которому относятся траты, независимо от времени фактической оплаты. Пункт статьи 272 НК также предусматривает случаи, когда расходы нужно распределять между несколькими отчетными периодами. Согласно абзацу 2 пункта 1 этой статьи расходы признаются в том отчетном периоде, в котором они возникают исходя из условий сделок. В случае если контракт не содержит таких условий и связь между доходами и расходами нельзя определить или она определяется косвенным путем, компания распределяет расходы самостоятельно.

Если условия соглашения предусматривают получение доходов в течение более чем одного отчетного периода и не предполагают поэтапной сдачи товаров (работ, услуг), расходы необходимо распределять равномерно (абз. 3 п. 1 ст. 272 НК РФ).

Исходя из вышеприведенных норм Минфин придерживается позиции, что при выплате разового платежа по лицензионному договору на приобретение программы для ЭВМ организация не вправе учесть сумму уплаченного вознаграждения единовременно – указанную сумму она должна признать в течение срока действия соглашения с учетом принципа равномерности признания доходов и расходов (что предусмотрено абз. 3 п. 1 ст. 272 НК РФ).

Однако есть и второй подход. Он предусматривает, что при покупке ключа электронной подписи компания приобретает услугу у Удостоверяющего Центра. Получается, что учет необходимо вести следующим образом. Стоимость программы «КриптоПро» можно списать на счета учета затрат в момент получения документов на счет 26 или 44. После чего эти расходы можно включить в себестоимость продукции (п. 9 ПБУ 10/99, утв. приказом Минфина от 06.05.99 г. № 33н). В налоговом учете указанные траты компания вправе включить в состав прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ).

По моему мнению, если для компании плата за сертификат и программу будет существенной, то отразить ее стоимость необходимо на счете 97, а потом – списывать в расходы равными долями в течение срока использования. В этом случае остаток внесенной, но еще не списанной платы за ключ, попадет в строку 1210 «Запасы» бухгалтерского баланса (п. 20 ПБУ 4/99, утв. приказом Минфина России от 06.07.99 № 43н). Если же для фирмы затраты несущественны, то можно единовременно списать всю плату за электронный ключ. Причем существенность расходов – это оценочное значение, и организация вправе определить его сама.

Дата публикации: 20 Ноября 2015, 09:08

www.raschet.ru

Взаиморасчеты

Новые типы операций для взаимозачета задолженности

В рамках развития учета продаж через комиссионеров/агентов для документа взаимозачета задолженности добавлен новый тип операции «Прочие», предназначенный:

- для «отражения оплаты через комиссионера» – трансляция комитенту информации о поступлении аванса, постоплаты от конечного покупателя комиссионеру;

- «отражения возврата оплаты через комиссионера» – трансляция комитенту информации о возврате аванса, постоплаты комиссионером конечному покупателю.

Развитие графиков оплат

В рамках развития графиков оплат в заказах, накладных поддержаны следующие возможности:

- Включение, отключение контроля предоплаты до отгрузки и до обеспечения, включая строки накладных «сверх заказа».

- Автоматический расчет графиков оплат по сдвигу от даты заказа, от даты договора, до даты отгрузки, от даты перехода права собственности, от даты отгрузки.

- Автоматическое заполнение долгосрочных графиков оплаты договоров с учетом срока доставки от графика отгрузки и даты договора.

- Автоматический расчет графиков оплаты от нескольких разных дат отгрузки и дат поставки.

- Полноценное заполнение графиков оплат в накладных, соответствующих исходным графикам оплаты, указанным в заказах или договорах (заполнение всех предоплатых и кредитных этапов оплаты).

- Заполнение графиков оплат для залоговой многооборотной тары.

Новое наименование документа «Списание задолженности»

Документ Списание задолженности переименован в документ Корректировка задолженности, использование которого позволяет отразить следующие операции:

- Списание дебиторской задолженности на расходы или активы;

- Начисление дебиторской задолженности на доходы или пассивы;

- Списание кредиторской задолженности на доходы или пассивы;

- Начисление кредиторской задолженности на расходы или активы;

- Списание дебиторской задолженности за счет резервов по сомнительным долгам на расходы или активы.

Учет претензий клиентов и поставщикам

Выполнен ряд доработок, позволяющий вести учет претензий клиентов и поставщикам, в частности:

- Регистрация претензий поставщикам.

- Отражение в расчетах с поставщиком (клиентом) суммы выставляемой претензии.

- Выставление поставщику сумм дополнительных расходов по товарам в качестве претензии.

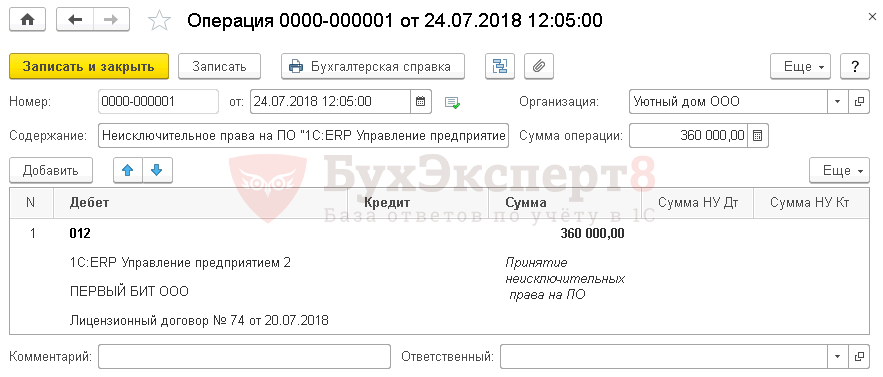

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО».

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Смотрите также

| 1. Порядок обновления и дополнительная информация приведена в файле 1cv8upd.htm; 2. Дополнительная информация по обновлению релиза и перечень дополнительных файлов, включенных в поставку релиза, приведены в файле ReadMe.txt. | ||

Бухгалтерия государственного учреждения, редакция 1.0

Новое в версии 1

- Внимание!

В соответствии с информационным письмом от 14.04.2021 №28 246 поддержку редакции 1 планируется осуществлять только до 31 марта 2023 года (причем в период с 01.01.2023 до 31.03.2023 поддержка планируется только в части составления отчетности за 2022 год), поскольку в настоящее время большинство пользователей программы “1С:Бухгалтерия государственного учреждения 8” успешно работают в редакции 2 типовой конфигурации программы, которая была выпущена 31.01.2013 на замену редакции 1 и доступна для пользователей редакции 1 конфигурации “Бухгалтерия государственного учреждения” версии ПРОФ, имеющих действующий договор на информационно-технологическое сопровождение 1С:ИТС. - Рекомендуем не откладывать процесс перехода! Подробнее в информационном письме от 14.04.2021 №28 246.

Платежные документы

Указанием Банка России № 6104-У от 25.03.2022 внесены изменения в Положение Банка России № 762-П от 29.06.2021 г., введены два новых кода (4 и 5) для поля 20 “Наз. пл.” (назначение платежа кодовое) документов “Платежное поручение”, “Заявка на кассовый расход”, “Заявка на кассовый расход (сокращенная)”, “Сводная заявка на кассовый расход” на выплату заработной платы или иного вознаграждения работникам.

Изменения вступают в силу с 1 мая 2022 г.

Релиз предназначен для обновления с конфигураций версии 1.0.72.2, 1.0.72.4, 1.0.72.5, 1.0.73.4.

Новое в версии 1

Безвозмездные поступления и передачи НФА

С 01.01.2022 приказом Минфина России от 24.09.2021 № 133н внесены изменения в Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина России от 29.11.2017 № 209н.

Статья 250 «Безвозмездные перечисления бюджетам» КОСГУ детализирована на перечисления текущего и капитального характера. Операции капитального характера по безвозмездной передаче нефинансовых активов, составляющих основные фонды, отражаются по КОСГУ 254, 255, 256.

Доработаны операции отражения межбюджетных передач ОС, НМА, НПА и объектов имущества казны, кроме материальных запасов (401.20.250 – 100). Добавлены КОСГУ 254, 255, 256 в документах:

- Безвозмездная передача инвентарного объекта;

- Списание хоз. инвентаря;

- Списание библиотечного фонда;

- Списание НПА;

- Документ «Передача инвентарного объекта (имущество казны)»;

- Передача списком имущества казны.

С 01.01.2022 приказом Минфина России от 19.11.2021 № 187н внесены изменения в Порядок применения бюджетной классификации, утв. приказом Минфина России от 06.06.2019 № 85н. Для отражения безвозмездных неденежных поступлений применяются подстатьи аналитической группы подвида доходов 191 – 199.

Доработаны операции отражения внутриведомственных поступлений и поступлений в рамках централизованного снабжения МЗ, ОС, НМА, НПА, объектов имущества казны. Для счета 304 04 реализована возможность указать КПС вида «КДБ», «АУ и БУ» с уточнением показателя «КДБ» в документах:

- Прочие поступления ОС (в пути);

- Безвозмездное поступление ОС и НМА;

- Безвозмездное поступление НПА;

- Поступление имущества казны;

- Поступление материалов прочее (в пути);

- Поступление материалов прочее.

Учет доходов будущих периодов

Счета 401 41, 401 49 применяются в соответствии с учетной политикой и требованиями по раскрытию взаимосвязанных показателей, подлежащих исключению при формировании консолидированной отчетности (п. 301 Инструкции № 157н).

По разъяснениям методологов Минфина России счета 401.41 и 401.49 применяются для отражения операций по межбюджетным трансфертам, грантам, субсидиям.

Для учета операций по межбюджетным трансфертам, грантам, субсидиям с применением счетов 401.41, 401.49 доработаны документы:

- Начисление доходов будущих периодов;

- Списание доходов будущих периодов;

- Корректировка доходов будущих периодов;

- Акт сверки взаиморасчетов;

- Инвентаризация расчетов (ф. 0504089);

- Инвентаризация расчетов по поступлениям (ф. 0504091);

- Извещение.

Для учета операций по межбюджетным трансфертам, грантам, субсидиям с применением счетов 401.41, 401.49 доработаны отчеты:

- Расчеты с контрагентами (с учетом долгосрочных договоров);

- Консоль руководителя.

В документе «Начисление доходов будущих периодов» добавлена возможность применения счетов 401.41 и 401.49 для операции «Начисление прочих доходов будущих периодов (205.хх – 401.4х.1хх)». Счета 401.41 и 401.49 выбираются в строках табличной части «Услуги».

В документе «Списание доходов будущих периодов» добавлена возможность заполнения по остаткам счета 401.41 и признания доходов текущего периода в корреспонденции со счетом 401.41.

В документе «Корректировка доходов будущих периодов» добавлена поддержка счетов 401.41 и 401.49 для отражения операций по корректировке доходов будущих периодов, в том числе, при уменьшении или увеличении объема предоставленных средств субсидий.

Операции по переносу остатков со счета 401.40 на счета 401.41 и 401.49 при первом применении, а также перенос сумм доходов будущих периодов к признанию в текущем году со счета 401.49 на 401.41 по окончании очередного года, отражаются документами «Операция (бухгалтерская)».

Создать документы «Операция (бухгалтерская)» по переносу остатков можно вручную или с помощью обработки «Помощник переноса остатков между счетами» (меню «Сервис – Служебные – Помощники переноса остатков между счетами»).

Для отражения документа «Операция (бухгалтерская)» в межотчетном периоде необходимо указать дату документа 31 декабря и установить флажок «Операция межотчетного периода».

Отчет «Сводные данные об исполнении бюджета ПБС»

Добавлена графа «за счет резерва, не уточненные (за счет ЛБО или БА)» для отражения сумм бюджетных обязательств, принятых за счет сформированного ранее резерва (отложенного обязательства): Дт 502.99, Кт 502.х1, по которым не удалось определить, за счет ЛБО или БА они приняты. Подробнее в справке отчета.

Чтобы воспользоваться новыми настройками, необходимо перевыбрать типовые варианты настройки отчета. Для этого следует открыть панель настроек (кнопка «Настройки»), в нижней ее части нажать кнопку «Настройка варианта отчета» (с изображением гаечного ключа). В открывшемся окне настройки отчета – нажать кнопку «Восстановить настройки» (с изображением гайки), выбрать из списка типовых вариантов нужную настройку отчета и нажать последовательно в формах кнопки «ОК», «Записать и закрыть», «Сформировать отчет».

Документ «Отражение зарплаты в учете»

Реализована возможность начисления страховых взносов с оплаты дополнительных выходных по уходу за детьми – инвалидами в дебет счета 303 05 в соответствии с Письмом Минфина России от 30.12.2021 № 02-06-07/108267.

Авансовый отчет

В релизе версии 1.0.72.4 реквизит “Номер авансового отчета” документа “Аванс подотчетному лицу” ошибочно был увеличен до 60 символов. Из-за этого перестала корректно работать автонумерация этого реквизита.

В релизе версии 1.0.72.5 ошибка была исправлена: длина реквизита “Номер авансового отчета” документа “Аванс подотчетному лицу” уменьшена до прежних 9 символов.

- Внимание!

Если после обновления до релиза 1.0.72.4 в базе создавались документы «Аванс подотчетному лицу», и в них был заполнен реквизит «Дата авансового отчета», то при записи было установлено некорректное значение реквизита «Номер авансового отчета» (группа реквизитов «Дата и номер авансового отчета»), длиной 60 символов.

После обновления до релиза 1.0.72.5 длина реквизита была уменьшена до прежних 9 символов (первые 9 символов номера). Поэтому остальные 51 символ были удалены, и номер стал укороченным.

Для поиска таких документов «Аванс подотчетному лицу» в дистрибутив обновления включена внешняя обработка «АОсУрезаннымиНомерами.epf», расположенная в подкаталоге:

tmplts\1c\StateAccountingBase\<Номер текущей версии конфигурации>\Дополнения к конфигурации

каталога установки 1С:Предприятия 8. - Примечание.

Документы «Аванс подотчетному лицу» с укороченным номером могли возникнуть после 05.04.2022 г. т.е. после выхода релиза 1.0.72.4. Обработка «АОсУрезаннымиНомерами.epf» позволяет найти документы с некорректными номерами.

Из обработки можно открыть документ, и если реквизит «Номер авансового отчета», действительно, некорректен, его можно очистить и документ записать. При записи автоматически установится новый номер.

По умолчанию реквизит «Номер авансового отчета» не доступен для изменения. Для его редактирования вручную следует нажать кнопку «Редактировать номер авансового отчета» (меню «Действия» в панели инструментов формы документа).

Реквизиты первичных документов

Длина наименования справочника “Виды первичных документов” и длина реквизита “Вид обязательства” справочника “Договоры” увеличены до 150 символов.

Длина реквизита “Номер первичного документа” документов увеличена до 60 символов.

Другие изменения

Справочник “Договоры”

Для корректной работы форматов альбома 33.0 для обмена с органами Федерального казначейства, которые вступают в силу с 01.04.2022 года, в справочник “Договоры” добавлены характеристики информации об оплате контрактов: «Номер реестровой записи», «Идентификатор документа о приемке/этапа» и «Вид реестра».

Заполнение этих характеристик необходимо при выгрузке документов “Заявка на кассовый расход” в полной форме.

Корректные проводки

Обновлен список корректных проводок.

Обмен с казначейскими системами и учреждениями банка

Обновлены форматы:

- обмена с казначейскими системами версии 33.0 (файл OFK.xml);

- выгрузки платежного поручения в Электронный бюджет (файл GIISEBNUBP.xml)

- Внимание!

При обновлении конфигурации форматы не обновляются. Файлы поставляемых форматов следует загрузить в справочник «Типы форматов обмена» (кнопка «Загрузить форматы» на закладке «Форматы обмена» формы «Обмен с казначейскими и банковскими системами»).

В открывшемся окне «Помощника загрузки и обновления форматов» указать источник загрузки – «Папка на этом компьютере или компьютере в локальной сети» и далее следовать указаниям программы.

Регламентированная бухгалтерская отчетность

Обновлены комплекты форм бухгалтерской отчетности, установленных приказами Минфина России:

- от 28.12.2010 № 191н – файлы statrep191K.repx, forep.repx;

- от 25.03.2011 № 33н – файл statrep33B.repx;

- комплект отчетности «Сведения о ФХД» – файл DataFEA.repx.

- Внимание!

При обновлении конфигурации комплекты бухгалтерской отчетности (файлы statrep191K.repx, statrep33B.repx, statrep143N.repx, DataFEA.repx, forep.repx) не обновляются. Комплекты следует загрузить в справочник «Виды отчетов» (кнопка «Загрузка комплектов отчетности»).

Описания изменений включены в комплекты. Информацию о версии комплекта бухгалтерской отчетности и изменениях в версии можно получить по кнопке «i» в форме «Регламентированная бухгалтерская отчетность».

Обновлены обработки выгрузки бухгалтерской и бюджетной отчетности – файл extrp.zip.

- Примечание

Архив устаревших комплектов можно скачать со страницы поддержки конфигурации в разделе «Устаревшие комплекты отчетности казенных, бюджетных, автономных учреждений, фин. органа».

Регламентированная налоговая отчетность

Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов

В состав документов добавлены:

- Заявление о применении заявительного порядка возмещения налога на добавленную стоимость (рекомендовано письмом ФНС России от 01.04.2022 № ЕА-4-15/3971@).

Изменения в документах, используемых при взаимодействии налогоплательщиков и налоговых органов

В Заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (КНД 1150064) в редакции приказа ФНС России от 18.06.2021 № ЕД-7-21/574@ внесены изменения в соответствии с письмом ФНС России от 11.04.2022 № БС-4-21/4331@.

Методические изменения

Для Расчета по страховым взносам в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/751@ реализована проверка контрольных соотношений, введенные письмом ФНС России от 05.03.2022 № БС-4-11/2740@.

В декларацию по налогу на добавленную стоимость в редакции приказа ФНС России от 24.12.2021 № ЕД-7-3/1149@ добавлены коды операций, рекомендованные письмом ФНС России от 07.04.2022 № СД-4-3/4214@.

Изменения в электронном представлении форм регламентированной отчетности

Для декларации по акцизам на нефтяное сырье в редакции приказа ФНС России от 31.05.2021 № ЕД-7-3/525@ внесены изменения в формате выгрузки, введенные xsd-схемой версии 02: формат реквизита “ВеличКдемп” изменен с N(11) на N(12). Схема версии 02 применяется с 27.04.2022.

Для Расчета регулярных платежей за пользование недрами (КНД 1151026) реализована выгрузка в электронном виде в формате версии 3.00004, утвержденном приказом ФНС России от 20.04.2022 № ЕД-7-3/334@.

Для формы статистики № П-2 “Сведения об инвестициях в нефинансовые активы” (ОКУД 0617004) в редакции приказа Росстата от 30.07.2021 № 464 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 07.04.2022.

Для формы статистики № 22-ЖКХ (ресурсы) “Сведения о работе ресурсоснабжающих организаций в условиях реформы” (ОКУД 0609227) в редакции приказа Росстата от 30.07.2021 № 464 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 16.03.2022, опубликованным 08.04.2022.

Для формы статистики № 22-ЖКХ (жилище) “Сведения о работе организаций, оказывающих услуги в сфере жилищно-коммунального хозяйства, в условиях реформы” в редакции приказа Росстата от 30.07.2021 № 464 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 16.03.2022, опубликованным 10.04.2022.

Для формы статистики № 1-КСР (краткая) “Сведения о деятельности коллективного средства размещения” (ОКУД 0609401) в редакции приказа Росстата от 30.07.2021 № 461 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 13.04.2022.

Для формы статистики № 1 (рабочая сила) “Сведения о составе затрат организации на рабочую силу” (ОКУД 0606041) в редакции приказа Росстата от 30.07.2021 № 457 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 06.04.2022, опубликованным 20.04.2022.

Для формы статистики № П-5 (м) “Основные сведения о деятельности организации” (ОКУД 0610016) в редакции приказа Росстата от 13.10.2021 № 704 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 25.02.2022, опубликованным 21.04.2022.

Для формы статистики № 5-З “Сведения о затратах на производство и реализацию продукции (работ, услуг)” (ОКУД 0608014) в редакции приказа Росстата от 15.07.2015 № 320 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 31.05.2021, опубликованным 22.04.2022.

Смотрите также

- Релиз предназначен для обновления с конфигураций версии 1.0.72.2, 1.0.72.4, 1.0.72.5. Порядок обновления приведен в файле 1cv8upd.htm;

- Дополнительная информация по обновлению релиза и перечень дополнительных файлов, включенных в поставку релиза, приведены в файле ReadMe.txt;

- Полный перечень изменений в релизе и исправленных ошибок приведен в файле Бухгалтерия государственного учреждения. Версия 1.0.73. Изменения в версии.mxl.

Зарплата и кадры государственного учреждения, редакция 3

Версия 3

Добавлен отчет “Ведомость доходов физических лиц, облагаемых НДФЛ, страховыми взносами” (код формы 0509095), в соответствии с приказом Минфина РФ от 15.04.2021 № 61н.

Исправлены ошибки

Версия 3

Исправлена ошибка при обновлении “Не удалось записать: “Начисление”!”, возникающая в случае отсутствия показателя расчета зарплаты МесячноеДенежноеСодержание и использования муниципальной службы.

Версия 3

В соответствии с Указанием Банка России от 25.03.2022 № 6104-У добавлены новые коды вида дохода исполнительного производства для указания в ведомостях на выплату.

Добавлены данные для дальнейшего автозаполнения “Карточки гражданина, подлежащего воинскому учету”.

Поддержка нового порядка расчета денежного содержания государственных служащих, согласно Постановлению Правительства РФ от 01.04.2022 № 554.

Добавлена возможность оформления совместительства для муниципальных служащих.

Исправлены ошибки

1С:Предприятие 7.7 Регламентированная отчетность за I квартал 2022 года

Обращаем внимание пользователей, что в 2022 году

выполняется ограниченная поддержка регламентированной отчетности в типовых

конфигурациях «1С:Предприятие 7.7». Подробности смотрите в информации для

пользователей и партнеров №28830 от 02.11.2021

https://1c.ru/news/info.jsp?id=28830

Для использования всех современных технологических преимуществ вашей учетной

системы необходимо использовать прикладные решения на платформе «1С:Предприятие

8.3».

Обновление 22q1005 от 05. 2022 г.

Новое в отчетности:

1.

На сайте АО “ГНИВЦ” (является

разработчиком автоматизированной информационной системы ФНС России) обновлен

модуль для печати машиночитаемых форм налоговых деклараций, бухгалтерской

отчетности, регистрационных документов с нанесением на листы двумерного штрих

кода символики PDF417, содержащего данные, подлежащие вводу с этого листа

документа в налоговом органе.

Ссылка для скачивания архива

https://www.gnivc.ru/html/Soft/pdf417/pdf417_3_3_2.rar

Действия

пользователя для установки модуля печати:

1) Скачать

архив по ссылке;

2) Распаковать

архив и получить установочный файл «Печать НД с PDF417(3.3.2).msi»

3) Установить

модуль печати из установочного файла. Если на компьютере Пользователя находятся

старые версии модуля печати, то они автоматически будут заменены на новый

модуль печати.

2.

В комплект добавлена новая форма, действующая с

отчетности за май 2022 года:

·

налоговая декларация по акцизам на автомобильный

бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных

(инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол,

параксилол, ортоксилол, авиационный керосин, природный газ, этан, сжиженные

углеводородные газы, сталь жидкую, автомобили легковые и мотоциклы (КНД

1151089), утвержденная приказом ФНС России от 12.01.2022 № ЕД-7-3/8@. Старая

форма из комплекта удалена.

3.

В формат представления расчета регулярных

платежей за пользование недрами (КНД 1151026), утвержденный приказом ФНС России

от 18.01.2005 № САЭ-3-13/5@ (в редакции приказа ФРС России от 23.01.2014 г. №

ММВ-7-6/23@) на основании приказа ФНС России от 20.04.2022 № ЕД-7-3/334@

внесены изменения в соответствии с версией 3.00004.

4.

Для налоговой декларации по акцизам на нефтяное

сырье (КНД 1151095), утвержденной приказом ФНС России от 31.05.2021 №

ЕД-7-3/525@ внесены изменения введенные xsd-схемой формата 5.02 версии 02.

5.

Для налоговой декларации по налогу на

добавленную стоимость, утвержденную приказом ФНС России от 29.10.2014 №

ММВ-7-3/558@ (в редакции приказа ФНС России от 24.12.2021 № ЕД-7-3/1149@) в

Разделе 4 добавлены коды операций рекомендованные письмом ФНС России от

07.04.2022 № СД-4-3/4214@. Новые коды операций используются с 01.07.2022

начиная с отчетности за 3 квартал 2022

года.

Автозаполнение даты отгрузки в документе “Заказ покупателя”

В новых документах «Заказ покупателя» с видом “с покупателем” и “с комиссионером” дата отгрузки может быть заполнена автоматически при выборе контрагента или договора. Дата рассчитывается на основании выбранной настройки в договоре контрагента по календарным или рабочим дням. Для новых договоров можно указать настройку заполнения даты отгрузки, используемую по умолчанию.

На каком счете отразить электронную подпись

На форумах glavbukh.ru и buhonline.ru коллеги обсуждали спорную ситуацию. При покупке ключа электронной подписи в комплект входит токен или флешка, на которые записан код, программа «КриптоПро» и сертификат электронной подписи. Лицензия на неисключительное право пользования программой обычно выдается компании на год или бессрочно. А сертификат электронной подписи действует в течение года. Коллеги спорили о том, как отражать стоимость всего комплекта электронной подписи в бухгалтерском учете — списать сразу на счета учета затрат или сначала отразить на счете 97 «Расходы будущих периодов» и учитывать постепенно.

Версия 1 Стоимость ключа надо отразить на счете 97

Некоторые коллеги считают, что ключ электронной подписи необходимо списывать так же, как право на использование результатов интеллектуальной собственности. То есть отразить стоимость приобретенного комплекта на счете 97 как право на пользование обычной компьютерной программой (п. 39 ПБУ 14/2007, утв. приказом Минфина России от 27.12.07 № 153н). А после этого постепенно списывать на счета учета расходов. В торговых компаниях для этого подходит счет 44 «Коммерческие расходы», а в производственных организациях — счет 26 «Общепроизводственные расходы» (приказ Минфина России от 31.10.2000 № 94н).

Версия 2 Электронный ключ можно сразу списать на 26-й счет

Другие участники форума пришли к выводу, что изготовление ключа — это услуга, которую приобретает компания у удостоверяющего центра. А значит, стоимость токена, сертификата и «КриптоПро» можно списать на счета учета затрат в момент получения документов — счет 26 или 44. После чего эти расходы можно включить в себестоимость продукции (п. 9 ПБУ 10/99, утв. приказом Минфина от 06.05.99 № 33н).

Наше мнение Компания вправе сама выбрать способ списания

Если для компании плата за сертификат и программу будет существенной, то отразить ее стоимость надо на счете 97. А потом списывать в расходы равными долями в течение срока использования. Тогда остаток внесенной, но еще не списанной платы за ключ попадет в строку 1210 «Запасы» бухгалтерского баланса (п. 20 ПБУ 4/99, утв. приказом Минфина России от 06.07.99 № 43н). Если же для компании такие расходы несущественны, то можно единовременно списать всю плату за электронный ключ. Причем существенность расходов — это оценочное значение, и компания вправе определить его сама.

Что касается токена или флешки, на которые записан код защиты, то их надо учесть на счете 10 «Материалы». Эту стоимость можно также единовременно списать в расходы (на счет 26 или 44) на дату передачи электронного устройства в бухгалтерию.

www.gazeta-unp.ru

Давальческая схема производства

Производство на стороне

Реализована возможность

- отражения пересортицы/порчи товаров у переработчика;

- отражения выкупа/списания товаров переработчиком;

- обособленного учета товаров, переданных переработчику;

- серийный учет на стороне переработчика;

- дальнейшего использования продукции, выпущенной переработчиком, без оформления её поступления и обратной передачи переработчику;

- указания нескольких услуг переработчика (в том числе с нулевой стоимостью) для каждой группы затрат;

- корректировки приобретения услуг по переработке.

Сервисные возможности

Отображение входящих документов в терминах контрагента

Добавлена возможность управлять представлением входящих документов для отображения документа в терминах контрагента. Представление входящих документов изменяется в отчетах, списках, и заголовке формы документа.При глобальном поиске используются данные о документах из общего журнала документов, который хранится в регистре сведений Реестр документов, с учетом настроек представления входящих документов.

Библиотека регламентированного учета

Обновлена версия библиотеки регламентированного учета (БРУ). Исправлены ошибки в базовых механизмах регламентированного учета.

Обмен электронными документами

Реализована возможность создания нескольких видов электронных документов по одному объекту учета.

Реализованы новые возможности публикации скидок в торговых предложениях в сервисе «1С:Бизнес-сеть».

См. также https://dl04.1c.ru/content/LED/19358/news.htm

Интернет поддержка пользователей

Реализованы дополнительные возможности автоматической настройки и установки обновлений. Добавлена возможность управлять признаком отключения проверки состояния контрагента в базе ФНС с указанием причины отключения проверки. Доработана функциональность получения идентификатора соединения для авторизации в системе «Честный знак» См. также https://dl03.1c.ru/content/ISL/26211/news.htm

Работа в режиме сервиса 1cfresh

Реализованы новые функции для администрирования баз в сервисе 1CFresh.

См. также https://dl03.1c.ru/content/SMTL/20746/news.htm

1С:ERP Управление предприятием 2

Склад и доставка

Поступление товаров на ордерный склад

Добавлена возможность указать планируемую дату поступления в накладных, которые являются распоряжением на создание складского ордера. В общем случае эта дата может отличаться от даты документа. Дата поступления будет датой в графике поступления в обеспечении потребностей.

Внеоборотные активы

Изменение остаточного срока полезного использования основных средств

Поддержана возможность изменения остаточного срока полезного использования основных средств в документе Изменение параметров ОС, а не только полного СПИ, а также при подборе ОС теперь можно отобрать основные средства с остаточным СПИ меньше определенного значения.

Имущественные налоги

В системе реализована возможность исправления ошибок, влияющих на расчет налога на имущество, транспортного и земельного налогов. Для исправления учетных данных и перерасчета имущественных налогов добавлены новые и доработаны существующие ранее документы изменения параметров и корректировки стоимости и амортизации ОС.

Повышающий коэффициент по транспортному налогу

В связи с изменением НК РФ с 2022 г. в системе реализована возможность выбора только одного повышающего коэффициента по транспортному налогу “3” для некоторых видов легкового транспорта.

Регламентированный учет

Заполнение аналитики «Подразделение» на счетах 68, 69, 70

Выполнены доработки алгоритмов системы, позволяющие вести учет по подразделениям на счетах 68.01 «НДФЛ при исполнении обязанностей налогового агента», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и субсчетах к ним. В типовом плане счетов на указанных счетах учет по подразделениям не включен. Если учет по подразделениям на указанных счетах будет включен в рамках проектов внедрения системы, то при отражении документов в регламентированном учете проводки будут формироваться с заполнением аналитики Подразделение.

Отказ от вида счета «Претензии» в ГФУ расчетов

Отражение в регламентированном учете расчетов по претензиям приведено к общему алгоритму отражения расчетов, при котором счета определяются настройками объекта расчетов из соответствующего оперативного регистра.

Настраиваемая бухгалтерская отчетность

С целью обеспечения возможности настройки заполнения форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций», в соответствии с применяемыми организацией планом счетов и порядком отражения операций в прикладное решение добавлен механизм формирования настраиваемой бухгалтерской отчетности (далее – Настраиваемая отчетность).Настраиваемая отчетность позволяет автоматически, правильно и без доработок конфигурации отражать в бухгалтерской отчетности данные по добавленным в типовой план счетов субсчетам. В частности использование механизма Настраиваемой отчетности позволяет:

- добавлять субсчета к счетам, настраиваемым с использованием групп финансового учета (01, 10, 20, 60 и т.п.), и правильно отражать данные по этим счетам в бухгалтерской отчетности без доработки конфигурации. Рекомендуемым способом обособления в отчетности объектов бухгалтерского учета является добавление субсчетов. Заполнение строк отчетности с отбором по субконто является допустимым, но не рекомендуемым;

- настроить автоматическое выделение краткосрочной и долгосрочной части задолженности в бухгалтерском балансе;

- отражать в отчетности авансы поставщикам раздельно в оборотных и внеоборотных активах;

- отражать резервы под обесценение активов на соответствующих им статьях баланса;

- в отраслевых решениях при доработке конфигурации или при учете ручными операциями настраивать автоматическое отражение добавленных объектов бухгалтерского учета в отчетности.

Возможность заполнения бухгалтерской отчетности с использованием типовых правил настройки, которые соответствуют встроенному алгоритму системы, сохранена.

Использование счета НЕ «Доходы и расходы, не учитываемые в целях налогообложения»

В прикладном решении исключено формирование проводок по счету НЕ «Доходы и расходы, не учитываемые в целях налогообложения» при отражении документов в регламентированном учете. Счет НЕ «Доходы и расходы, не учитываемые в целях налогообложения» устаревший, проводки по нему не анализируются в алгоритмах системы.

Изменен состав поставляемых драйверов

Обновлен драйвер “1С:Сканеры штрихкода (NativeApi)” до версии 10.1.8.6.

Обновлен драйвер “1С:Эквайринговые терминалы Сбербанк 2.Х” до версии 2.3.5.4.Драйвер разработан в соответствии с документом “Требования к разработке драйверов подключаемого оборудования” версия 3.6

Обновлен драйвер “1С:Электронные весы (NativeApi)” версии 1.1.3.4.

Новое в версии 1. 209

На каком счете отразить электронную подпись

Источник: журнал «Главбух»

На форуме glavbukh.ru коллеги обсуждали спорную ситуацию. При покупке ключа электронной подписи в комплект входит токен или флешка, на которые записан код, программа «КриптоПро» и сертификат электронной подписи. Лицензия на неисключительное право пользования программой обычно выдается компании на год или бессрочно. А сертификат электронной подписи действует в течение года. Коллеги спорили о том, как отражать стоимость всего комплекта электронной подписи в бухгалтерском учете — списать сразу на счета учета затрат или сначала электронная подпись на счете 97 отражается и учитывается постепенно.

Версия 1 Стоимость ключа надо отразить на счете 97

Некоторые коллеги считают, что ключ электронной подписи необходимо списывать так же, как право на использование результатов интеллектуальной собственности. То есть отразить стоимость приобретенного комплекта на счете 97 как право на пользование обычной компьютерной программой (п. 39 ПБУ 14/2007, утв. приказом Минфина России от 27.12.07 № 153н). А после этого постепенно списывать на счета учета расходов. В торговых компаниях для этого подходит счет 44 «Коммерческие расходы», а в производственных организациях — счет 26 «Общепроизводственные расходы» (приказ Минфина России от 31.10.2000 № 94н).

Версия 2 Электронный ключ можно сразу списать на 26-й счет

Другие участники форума пришли к выводу, что изготовление ключа — это услуга, которую приобретает компания у удостоверяющего центра А значит, стоимость токена, сертификата и «КриптоПро» можно списать на счета учета затрат в момент получения документов — счет 26 или 44. После чего эти расходы можно включить в себестоимость продукции (п. 9 ПБУ 10/99, утв. приказом Минфина от 06.05.99 № 33н).

Наше мнение Компания вправе сама выбрать способ списания

Если для компании плата за сертификат и программу будет существенной, то электронная подпись на счете 97 отражается А потом списывать в расходы равными долями в течение срока использования. Тогда остаток внесенной, но еще не списанной платы за ключ попадет в строку 1210 «Запасы» бухгалтерского баланса (п. 20 ПБУ 4/99, утв. приказом Минфина России от 06.07.99 № 43н). Если же для компании такие расходы несущественны, то можно единовременно списать всю плату за электронный ключ. Причем существенность расходов — это оценочное значение, и компания вправе определить его сама.

Что касается токена или флешки, на которые записан код защиты, то их надо учесть на счете 10 «Материалы». Эту стоимость можно также единовременно списать в расходы (на счет 26 или 44) на дату передачи электронного устройства в бухгалтерию.

otchetonline.ru