- Версия 2электронный ключ можно сразу списать на 26-й счет

- Как в “1с:бухгалтерии 8” (ред. 3.0) учесть расходы на приобретение программ? :: отвечает специалист 1с

- Как учесть покупку лицензии на использование программ microsoft windows, office? :: ответы по учету в учреждениях госсектора

- Наше мнениекомпания вправе сама выбрать способ списания

- Передача сертификатов ключей электронной цифровой подписи (эцп): бухучет и налогообложение

Версия 2электронный ключ можно сразу списать на 26-й счет

Некоторые коллеги считают, что ключ электронной подписи необходимо списывать так же, как право на использование результатов интеллектуальной собственности То есть отразить стоимость приобретенного комплекта на счете 97 как право на пользование обычной компьютерной программой (п. 39 ПБУ 14/2007, утв.

Другие участники форума пришли к выводу, что изготовление ключа — это услуга, которую приобретает компания у удостоверяющего центра А значит, стоимость токена, сертификата и «КриптоПро» можно списать на счета учета затрат в момент получения документов — счет 26 или 44. После чего эти расходы можно включить в себестоимость продукции (п. 9 ПБУ 10/99, утв. приказом Минфина от 06.05.99 № 33н).

Как в “1с:бухгалтерии 8” (ред. 3.0) учесть расходы на приобретение программ? :: отвечает специалист 1с

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности

согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы

будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и

сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией

(пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного

срока (п. 1 ст. 272 НК РФ). Если срок лицензии не

установлен, то организация может самостоятельно установить срок списания расходов на программу (письма

Минфина РФ от 31.08.2021 № 03-03-06/2/95,

от 18.03.2021 № 03-03-06/1/11743)

или принять его равным 5 годам (письмо Минфина РФ

от 23.04.2021 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС

(пп. 26 п. 2 ст. 149 НК РФ).

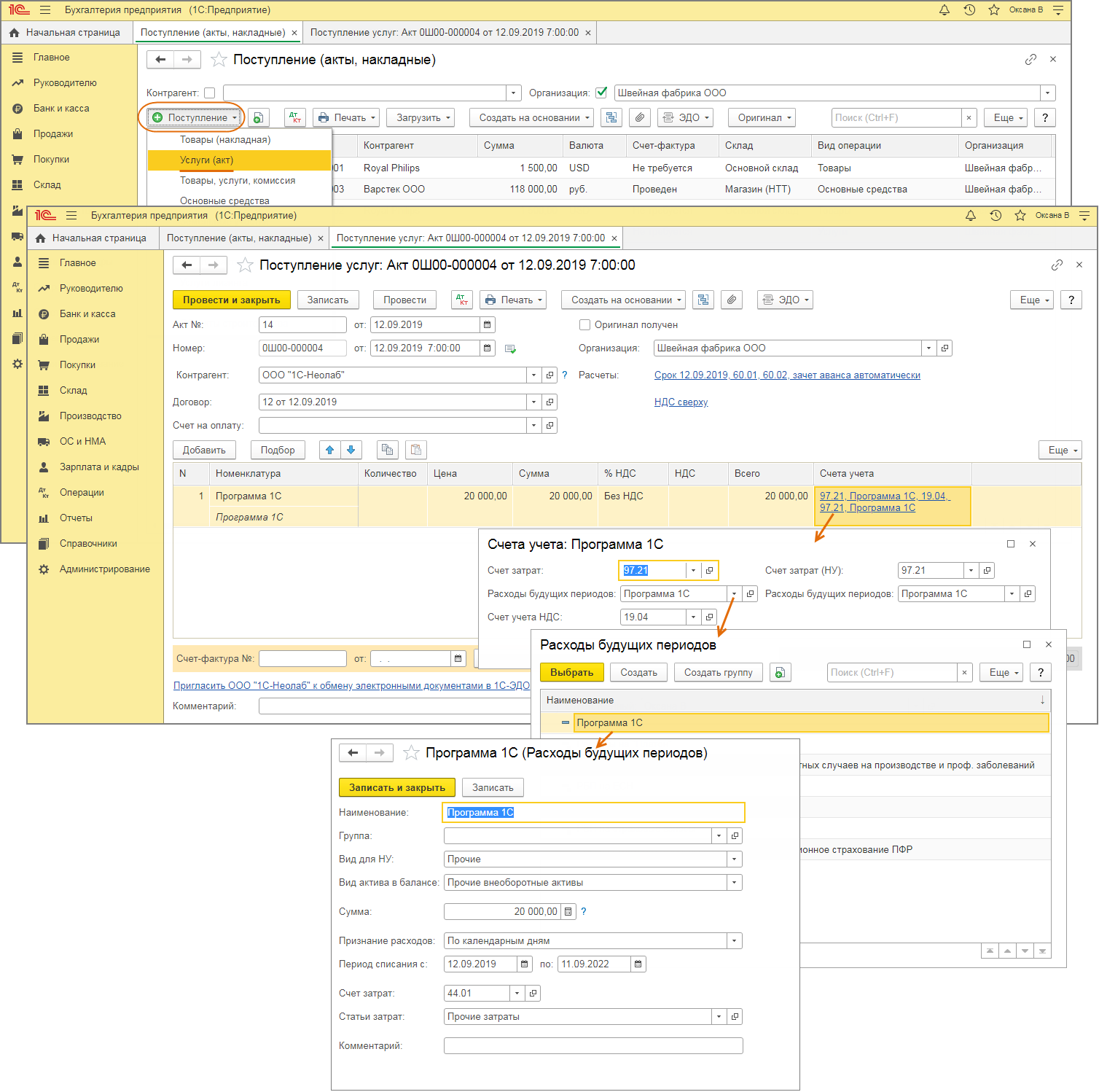

- Отражение расходов на покупку программы на счете 97.21 “Прочие расходы будущих периодов” (рис. 1):

- Раздел: Покупки – Поступление (акты, накладные).

- По кнопке “Поступление” выберите вид операции документа “Услуги” и создайте новый документ.

- Заполните документ. В табличной части в колонке “Счет учета” по ссылке в открывшейся форме укажите счет

затрат 97.21 “Прочие расходы будущих периодов” (поле “Счет затрат”), добавьте новый элемент в

справочник “Расходы будущих периодов” (поле с одноименным наименованием) и заполните его:- Вид для НУ – “Прочие”;

- Вид актива в балансе – “Прочие оборотные активы” или “Прочие внеоборотные активы” (в

зависимости от срока использования программы); - Признание расходов – “По месяцам” или “По календарным дням” (в зависимости от учетной политики).

Рис. 1

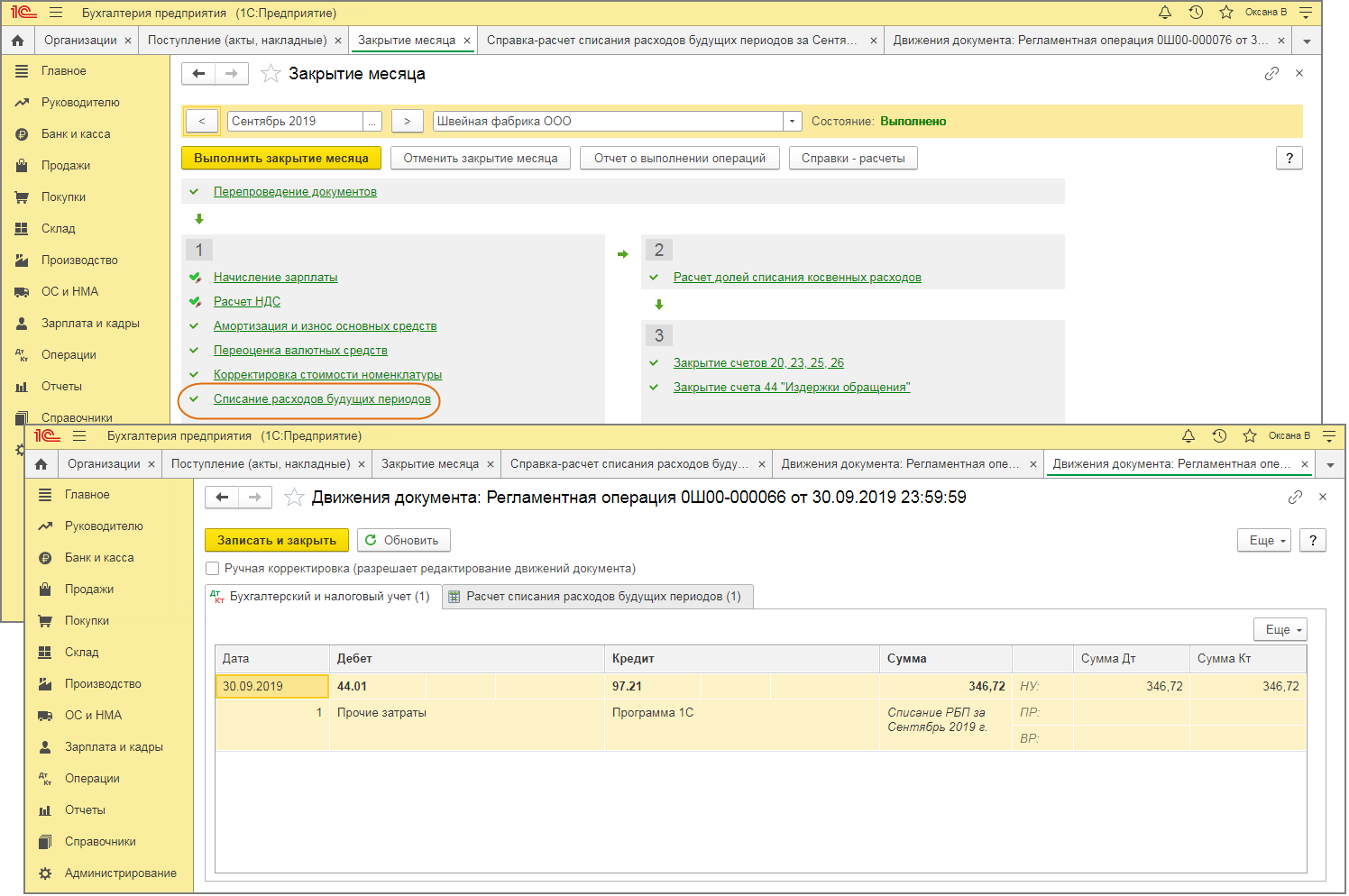

- Включение части стоимости программы в расходы текущего месяца (рис. 2):

С месяца, в котором стоимость программы была отражена на счете 97.21 “Прочие расходы будущих периодов”, при выполнении

регламентной операции “Списание расходов будущих периодов” в составе обработки “Закрытие месяца” часть стоимости

программы будет отнесена на счет учета расходов, указанный в справочнике “Расходы будущих периодов” для данного элемента

справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы,

приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Рис. 2

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 “Нематериальные

активы, полученные в пользование по лицензионному договору”).

Подробнее см. статью

Приобретение

лицензионной программы для ЭВМ

Как учесть покупку лицензии на использование программ microsoft windows, office? :: ответы по учету в учреждениях госсектора

Наше мнениекомпания вправе сама выбрать способ списания

Если для компании плата за сертификат и программу будет существенной, то электронная подпись на счете 97 отражается А потом списывать в расходы равными долями в течение срока использования. Тогда остаток внесенной, но еще не списанной платы за ключ попадет в строку 1210 «Запасы» бухгалтерского баланса (п.

Передача сертификатов ключей электронной цифровой подписи (эцп): бухучет и налогообложение

Компания

ГАРАНТ

Организацией от удостоверяющего центра получены сертификаты ключей электронной цифровой подписи (далее – ЭЦП) четырех уполномоченных сотрудников организации. Ключи ЭЦП переданы на материальном носителе, в связи с чем передача оформлена накладной. Подписание акта выполненных работ (оказанных услуг) договором не предусмотрено. Счет-фактура получен. Организация применяет общий режим налогообложения.

Каков порядок отражения оказанных услуг в бухгалтерском и налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

Генерация ключей ЭЦП и выдача сертификатов ключей ЭЦП являются услугами удостоверяющего центра, несмотря на то, что передача ключей ЭЦП оформлена товарной накладной. По общему правилу факт оказания услуг удостоверяется актом, подписываемым сторонами договора.

Для целей налогообложения прибыли, по нашему мнению, расходы по оплате услуг удостоверяющего центра могут быть отнесены к расходам в составе прочих расходов, связанных с производством и реализацией, и признаны в текущем отчетном (налоговом) периоде.

Сумма НДС может быть принята к вычету, если выполнены основные требования главы 21 НК РФ: услуги приобретены для использования в деятельности, облагаемой НДС, приняты на учет, имеется оформленный должным образом счет-фактура.

Для целей бухгалтерского учета стоимость услуг удостоверяющего центра относится к расходам по обычным видам деятельности в качестве управленческих расходов.

Обоснование вывода:

Электронная цифровая подпись (далее – ЭЦП) – это реквизит электронного документа, предназначенный для защиты данного электронного документа от подделки, полученный в результате криптографического преобразования информации с использованием закрытого ключа электронной цифровой подписи и позволяющий идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации в электронном документе (ст. 3 Федерального закона от 10.01.2002 N 1-ФЗ “Об электронной цифровой подписи”, далее – Закон N 1-ФЗ).

Сертификат ключа подписи, согласно указанной выше норме, – это документ на бумажном носителе или электронный документ с ЭЦП уполномоченного лица удостоверяющего центра, которые включают в себя открытый ключ электронной цифровой подписи и которые выдаются удостоверяющим центром участнику информационной системы для подтверждения подлинности ЭЦП и идентификации владельца сертификата ключа подписи.

Ключи ЭЦП (как открытый, так и закрытый) представляют собой лишь уникальную последовательность символов, известную владельцу сертификата ключа и предназначенную для создания в электронных документах ЭЦП, а в случае с открытым ключом – доступную любому пользователю информационной системы и предназначенную для подтверждения подлинности ЭЦП в электронном документе.

Изготовление сертификатов ключей подписей, создание ключей ЭЦП, а также предоставление участникам информационных систем иных услуг, связанных с использованием ЭЦП, согласно п. 1 ст. 9 Закона N 1-ФЗ, отнесены к деятельности так называемых “Удостоверяющих центров”.

Таким образом, изготовление сертификатов ключей подписей, создание самих ключей, равно как и ведение реестра (внесение записи в реестр) сертификатов ключей подписей, являются услугами, оказываемыми удостоверяющим центром. Следовательно, сама ЭЦП, как и сертификаты ключей подписей, не может быть отнесена к материальным активам организации, приобретенным по договору с удостоверяющим центром. Согласно нормам ст. 783 и ст. 720 ГК РФ факт приемки услуг удостоверяется актом, подписываемым сторонами договора.

Так, согласно п. 5 ст. 38 НК РФ услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Согласно п. 1 ст. 7 Закона N 1-ФЗ срок хранения сертификата ключа подписи в форме электронного документа в удостоверяющем центре определяется договором между удостоверяющим центром и владельцем сертификата ключа подписи. Таким образом, сертификаты ключей ЭЦП действуют в течение ограниченного срока. Обычно они обновляются ежегодно, что также является платной услугой. Кроме того, ключ может быть заменен в случае его утраты или компрометации.

Налог на прибыль

Основные требования для признания расходов для целей налогообложения изложены в п. 1 ст. 252 НК РФ. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, – убытки), осуществленные (понесенные) налогоплательщиком (за исключением расходов, указанных в ст. 270 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Кроме того, определяющим критерием для признания расходов является то, что расходы произведены для осуществления деятельности, направленной на получение дохода.

Помимо составления первичных документов в электронном виде с применением ЭЦП, налогоплательщику предоставлено право, а в некоторых случаях вменено в обязанность представление в электронном виде отчетности, следовательно, расходы по оплате услуг удостоверяющего центра полностью соответствуют критерию обоснованности, установленному п. 1 ст. 252 НК РФ. Таким образом, расходы организации на оплату услуг удостоверяющих центров могут быть признаны для целей налогообложения.

Так, в частности, ст. 264 НК РФ предусматривает учет в качестве прочих расходов, связанных с производством и реализацией, затрат организации на:

– юридические и информационные услуги (пп. 14 п. 1 ст. 264 НК РФ);

– расходы на оплату услуг вычислительных центров, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы) (пп. 25 п. 1 ст. 264 НК РФ);

– другие расходы, связанные с производством и (или) реализацией (пп. 49 п. 1 ст. 264 НК РФ).

Обращаем внимание, что перечень прочих расходов не является исчерпывающим.

Следовательно, расходы организации на оплату услуг удостоверяющего центра могут быть признаны в составе прочих расходов (пп. 3 п. 7 ст. 272 НК РФ). Согласно положениям п. 1 ст. 318 НК РФ указанные расходы являются косвенными. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

НДС

Сумма НДС, предъявленная удостоверяющим центром, согласно нормам п. 2 ст. 171 и п. 1 ст. 172 НК РФ может быть принята к вычету налогоплательщиком при наличии следующих условий:

– услуги приобретены для использования в деятельности, облагаемой НДС;

– услуги удостоверяющего центра приняты на учет;

– имеется оформленный должным образом счет-фактура.

Как мы поняли из формулировки вопроса, в рассматриваемой ситуации все три условия выполняются. Следовательно, сумма НДС может быть принята организацией к вычету.

Бухгалтерский учет

Действие сертификата ключа подписи может быть приостановлено удостоверяющим центром по некоторым основаниям либо аннулировано (ст.ст. 12, 13, 14 Закона N 1-ФЗ). Таким образом, по нашему мнению, стоимость услуги по генерации ключа и выпуску сертификата нецелесообразно относить на расходы будущих периодов.

Расходы организации на оплату услуг удостоверяющего центра являются, по сути своей, управленческими расходами, которые формируют расходы по обычным видам деятельности (п. 7 ПБУ 9/99 “Расходы организации). Управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 9/99).

Напомним, согласно п. 20 ПБУ 9/99 порядок признания управленческих расходов должен быть раскрыт в составе информации об учетной политике организации в бухгалтерской отчетности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гильмутдинов Дамир

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Монако Ольга

13 декабря 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.