- Бухгалтерский учет и налогообложение приобретения эцп – финансовая газета

- Записываем ключ доступа rsa на рутокен

- Как в “1с:бухгалтерии 8” (ред. 3.0) учесть расходы на приобретение программ? :: отвечает специалист 1с

- Настраиваем подключение к системе егаис в 1с розница

- Ошибка: не установлен программный компонент фсрар крипто 3

- Скачиваем универсальный транспортный модуль (утм)

- Устанавливаем программный компонент фсрар-крипто 3

- Эцп от доверенного лица уц фнс россии

- Эцп от фнс

Бухгалтерский учет и налогообложение приобретения эцп – финансовая газета

При покупке ключа электронной подписи в комплект входит флеш-карта (токен или флешка), на которой записаны код защиты, программа «КриптоПро» и сертификат электронной подписи. Необходимо также приобрести программу для компьютера. При кажущейся простоте существует несколько способов отразить в бухгалтерском и налоговом учете операции, связанные с приобретением комплекта электронной подписи.

Учет токена (или флешки), на котором записан код защиты

Бухгалтерский учет

Флеш-карты принимаются к учету в составе материально-производственных запасов (МПЗ). Их фактическая себестоимость определяется исходя из цены приобретения (п. 2, 5, абз. 3, 6 п. 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 09.06.2001 № 44н). При оприходовании фактическая себестоимость флеш-карт отражается по дебету счета 10 «Материалы».

На дату передачи флеш-карт в эксплуатацию их фактическая себестоимость списывается на затраты производства (п. 5, 7, 8, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н, далее – ПБУ 10/99).

При этом сформированная фактическая себестоимость МПЗ при передаче электронного устройства в бухгалтерию списывается со счета 10 «Материалы» в дебет счетов учета затрат. Например, счета 26 «Общехозяйственные расходы» или счета 44 «Расходы на продажу» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н, далее – Инструкция по применению Плана счетов).

В то же время считаем, что стоимость токена может быть учтена в расходах одновременно со стоимостью услуг по созданию ключа электронной подписи на дату получения токена от удостоверяющего центра сразу без отражения его стоимости предварительно на счете 10 «Материалы».

Ведь, как правило, токен не приходуется на склад, а передается представителем удостоверяющего центра самому владельцу сертификата для использования. Токен неразрывно связан с ключом электронной подписи (является его материальным носителем) и не подлежит использованию в каких-либо иных целях, кроме простановки действия электронной подписи. Условия для признания расхода выполняются при получении токена от удостоверяющего центра (п. 16

ПБУ 10/99).

Для обеспечения сохранности этих активов и контроля за их движением при эксплуатации их фактическая себестоимость может быть отражена, например, на забалансовом счете 013 «Материально-производственные запасы, находящиеся в пользовании» (подп. «в» п. 6 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н, Инструкция по применению Плана счетов).

Налоговый учет

Затраты организации на приобретение флеш-карт относятся к материальным расходам в период передачи этого имущества в эксплуатацию. Их стоимость определяется исходя из цены приобретения без учета НДС (подп. 3 п. 1, п. 2 ст. 254 НК РФ).

Данные материальные расходы являются косвенными и формируют сумму расходов текущего отчетного (налогового) периода (п. 1, 2 ст. 318 НК РФ).

Стоимость материального носителя ключа электронной подписи (без учета НДС, подлежащего вычету) также можно учесть в составе прочих расходов, связанных с производством и (или) реализацией на дату его приобретения (подп. 49 п. 1 ст. 264, п. 1 ст. 170, п. 1 ст. 272

НК РФ).

Таким образом, токен (или флешку), на котором записан код защиты, можно:

· учесть на счете 10 «Материалы». Затем эту стоимость следует единовременно списать в бухгалтерские расходы (на счет 26 «Общехозяйственные расходы» или на счет 44 «Расходы на продажу»);

· учесть в расходах одновременно со стоимостью услуг по созданию ключа электронной подписи на дату получения токена от удостоверяющего центра сразу без отражения его стоимости предварительно на счете 10 «Материалы».

При налогообложении прибыли затраты организации на приобретение флеш-карт (или токена) следует учесть в составе материальных расходов или в составе прочих расходов, связанных с производством и (или) реализацией на дату передачи электронного устройства владельцу электронной подписи.

Сертификат ключа электронной подписи

По поводу учета сертификатов ключей подписей существует две позиции.

Позиция 1

Первая позиция заключается в том, что изготовление сертификатов ключей подписей является услугой, оказываемой удостоверяющим центром. Затраты на изготовление сертификатов ключей подписей могут быть учтены в бухгалтерской и налоговой себестоимости единовременно.

Бухгалтерский учет

Изготовление сертификатов ключей подписей, создание самих ключей являются услугами, оказываемыми удостоверяющим центром, поэтому и электронная подпись, как и сертификаты ключей, не может быть передана накладной, так как не относится к материальным активам, приобретенным по договору с удостоверяющим центром.

Согласно нормам статьи 783 и статьи 720 Гражданского кодекса РФ факт приемки услуг удостоверяется актом, подписываемым сторонами договора. Затраты организации на оплату услуг удостоверяющего центра являются управленческими расходами, которые формируют расходы по обычным видам деятельности (п. 7 ПБУ 9/99).

Управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 9/99).

Таким образом, стоимость сертификата следует отнести в дебет счета 26

«Общехозяйственные расходы» (счета 44

«Расходы на продажу») в полной сумме (без учета НДС, подлежащего вычету) на дату подписания акта об оказании услуг (п. 16

ПБУ 10/99).

В зависимости от предполагаемого использования электронной подписи и вида деятельности организации затраты относят к коммерческим или управленческим расходам. Порядок признания должен быть раскрыт в составе информации об учетной политике организации в бухгалтерской отчетности (п. 20 ПБУ 9/99).

Налоговый учет

В налоговом учете определяющим критерием для признания расходов является то, что затраты произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Кроме составления первичных документов в электронном виде с применением ЭП, налогоплательщику предоставлено право, а в некоторых случаях вменено в обязанность представление в электронном виде отчетности, следовательно, расходы по оплате услуг удостоверяющего центра полностью соответствуют критерию обоснованности, установленному п. 1 ст. 252 НК РФ.

Таким образом, расходы на оплату услуг удостоверяющих центров могут быть признаны при исчислении налога на прибыль. НК РФ предусматривает учет в качестве прочих расходов, связанных с производством и реализацией продукции, затрат организации:

· на юридические и информационные услуги (подп. 14 п. 1 ст. 264);

· оплату услуг вычислительных центров, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы) (подп. 25 п. 1 ст. 264);

· другие расходы, связанные с производством и (или) реализацией (подп. 49 п. 1 ст. 264).

Как видно, их перечень исчерпывающим не является, поэтому расходы на оплату услуг удостоверяющего центра могут быть признаны в составе прочих расходов. Согласно положениям п. 1 ст. 318 НК РФ эти расходы являются косвенными.

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

Итак, стоимость услуг удостоверяющего центра по созданию сертификата (без учета НДС, подлежащего вычету) учитывается в составе прочих расходов, связанных с производством и (или) реализацией на дату предъявления акта об оказании услуг (подп. 14, 25 или 49 п. 1 ст. 264, п. 1 ст. 170, подп. 3 п. 7 ст. 272 НК РФ).

Позиция 2

Согласно второй позиции поскольку сертификат ключа электронной подписи действует год или несколько лет, то необходимо вести учет иначе.

Бухгалтерский учет

Стоимость сертификата следует отразить на счете 97 «Расходы будущих периодов». А потом произведенные затраты следует списывать в расходы равными долями в течение срока использования сертификата (Инструкция по применению Плана счетов, п. 19 ПБУ 10/99, Письмо Минфина РФ от 12.01.2022 № 07-02-06/5).

Так в Письме Минфина РФ от 12.01.2022 № 07-02-06/5 финансисты указали на то, что в соответствии с Положением

по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина РФ от 29.07.1998 № 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Исходя из этого, специалисты финансового ведомства сделали следующий вывод:

В случае если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (Положение

по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001 № 26н, Положение

по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина РФ от 09.06.2001 № 44н, и др.), то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива.

В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся.

Однако следует отметить, что указанный порядок учета имеет следующие недостатки:

· не в полной мере отвечает требованию рациональности

бухгалтерского учета (полезность информации, формируемой в учете путем равномерного списания затрат на приобретение электронной подписи невелика, поскольку сумма этих затрат, как правило, несущественна);

· не в полной мере отвечает требованию осмотрительности

бухгалтерского учета. Учет несписанной части затрат на счете 97

«Расходы будущих периодов» приводит к отражению соответствующей суммы в активе баланса, а не в отчете о финансовых результатах в качестве расхода.

Кроме этого, следует отметить, что действие сертификата ключа подписи может быть приостановлено удостоверяющим центром по некоторым основаниям либо аннулировано (ст. 12–14 Закона № 1-ФЗ). Таким образом, по мнению ряда специалистов, стоимость услуги по выпуску сертификата нецелесообразно относить на расходы будущих периодов.

Налоговый учет

В налоговом учете указанные расходы могут быть учтены в составе прочих, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). При этом стоимость сертификата ключа электронной подписи следует учитывать равномерно.

Дело в том, что поскольку сертификат ключа электронной подписи действует год или несколько лет, то расходы стоит распределить на этот срок (п. 1 ст. 272 НК РФ) и учитывать ежемесячно равными долями.

Программа для компьютера

По поводу учета приобретаемой программы существует также две позиции.

Позиция 1

Первая заключается в том, что фактически приобретается неисключительное право на использование результатов интеллектуальной собственности, а именно организации предоставляется за плату неисключительное право на использование компьютерной программы. В этом случае необходимо вести учет следующим образом.

Бухгалтерский учет

Согласно абзацу 2 п. 39 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденного приказом Минфина России от 27.12.2007 № 153н, платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя как расходы будущих периодов и подлежат списанию в течение срока действия договора (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

На дату заключения лицензионного договора сумма подлежащего уплате вознаграждения отражается в бухгалтерском учете записью по дебету счета 97 «Расходы будущих периодов» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

В дальнейшем записью по дебету счета 26 «Общехозяйственные расходы» (в торговых организациях – по дебету счета 44 «Расходы на продажу») и кредиту счета 97 указанная сумма ежемесячно включается в состав расходов по обычным видам деятельности в описанном выше порядке (п. 5, 7, 19 ПБУ 10/99, Инструкция по применению Плана счетов).

Налоговый учет

Расходы в виде вознаграждения за право использования программы для ЭВМ организация вправе учесть для целей налогообложения прибыли на основании подп. 26 п. 1 ст. 264 НК РФ.

Расходы, принимаемые для целей налогообложения, признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. 318–320 НК РФ (абзац 1 п. 1 ст. 272 НК РФ).

Пунктом 1 ст. 272 НК РФ также предусмотрены случаи, когда расходы подлежат распределению между несколькими отчетными периодами.

Так, согласно абзацу 2 п. 1 ст. 272 НК РФ расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Кроме того, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов (абзац 3 п. 1 ст. 272 НК РФ).

По мнению Минфина РФ (Письма Минфина РФ 07.06.2022 № 03-03-06/1/330, № 03-03-06/1/331), исходя из вышеприведенных норм п. 1 ст. 272 НК РФ при выплате разового платежа по лицензионному договору на приобретение программы для компьютера лицензиат не вправе учесть сумму уплаченного им вознаграждения единовременно – указанную сумму расходов он должен признать в течение срока действия лицензионного договора с учетом принципа равномерности признания доходов и расходов (что предусмотрено абзацем 3 п. 1 ст. 272 НК РФ).

Позиция 2

По мнению ряда специалистов, вторая позиция заключается в том, что при покупке ключа электронной подписи организация приобретает у удостоверяющего центра услугу. В этом случае учет будет иным.

Бухгалтерский учет

Стоимость программы можно списать на счета учета затрат в момент получения документов на счет 26 «Общехозяйственные расходы» или на счет 44 «Расходы на продажу».

В зависимости от предполагаемого использования электронной подписи и вида деятельности организации затраты относят к коммерческим или управленческим расходам.

После этого эти расходы можно включить в себестоимость продукции (п. 9 ПБУ 10/99).

Налоговый учет

В налоговом учете указанные расходы могут быть учтены в составе прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ).

Пример 1

Организация приобрела комплект электронной подписи, состоящий из:

1) флешки, на которую записан код защиты стоимостью 3600 руб. (в т. ч. НДС 600 руб.);

2) программы «КриптоПро» сроком на 1 год и стоимостью 12 тыс. руб. (в т. ч. НДС 2000 руб.);

3) сертификата ключей подписей сроком на 1 год и стоимостью 6000 руб. (в т. ч. НДС 1000 руб.).

Срок действия электронной подписи составляет 12 месяцев.

Организация приняла решение в бухгалтерском учете учитывать программу и сертификат в составе расходов будущих периодов.

В налоговом учете указанные расходы признаются в течение срока действия электронной подписи с учетом принципа равномерности признания доходов и расходов.

В учете организации будут сделаны следующие записи:

На момент приобретения комплекта электронной подписи:

Дебет 10 Кредит 60

3000 руб. – оприходована флеш-карта.

Дебет 19 Кредит 60

600 руб. – выделен НДС.

Дебет 97 Кредит 60

10 тыс. руб. – стоимость программы учтена в составе расходов будущих периодов.

Дебет 19 Кредит 60

2000 руб. – выделен НДС.

Дебет 97 Кредит 60

5000 руб. – стоимость сертификата ключей подписей учтена в составе расходов будущих периодов.

Дебет 19 Кредит 60

1000 руб. – выделен НДС.

Дебет 68/НДС Кредит 19

3600 руб. (600 руб. 2000 руб. 1000 руб.) – «входной» НДС принят к вычету.

Дебет 60 Кредит 51

21 600 руб. – оплачена удостоверяющему центру стоимость электронной подписи.

В периоде использования электронной подписи:

Дебет 26 (44 и др.) Кредит 10

3000 руб. – стоимость токена учтена в расходах по обычным видам деятельности.

Дебет 013

3000 руб. – стоимость токена учтена за балансом.

В течение срока действия электронной подписи

(в течение 12 месяцев):

Дебет 26 (44 и др.) Кредит 97

1250 руб. – (10 тыс. руб. 5000 руб.) – стоимость программы и сертификата равномерно учитывается в расходах по обычным видам деятельности.

Пример 2

Воспользуемся условиями примера 1.

При этом организация решила списать в бухгалтерском и налоговом учете программу и сертификат единовременно.

В этом случае проводки будут следующими:

Дебет 10 Кредит 60

3000 руб. – оприходована флеш-карта.

Дебет 19 Кредит 60

600 руб. – выделен НДС.

Дебет 26 (44 и др.) Кредит 60

10 тыс. руб. – стоимость программы электронной подписи учтена в составе расходов.

Дебет 19 Кредит 60

2000 руб. – выделен НДС.

Дебет 26 (44 и др.) Кредит 60

5000 руб. – стоимость сертификата ключей электронной подписи учтена в составе расходов.

Дебет 19 Кредит 60

1000 руб. – выделен НДС.

Дебет 60 Кредит 51

21 600 руб. – оплачена удостоверяющему центру стоимость электронной подписи.

Дебет 68/НДС Кредит 19

3600 руб. (600 руб. 2000 руб. 1000 руб.) – «входной» НДС принят к вычету.

Дебет 26 (44 и др.) Кредит 10

3000 руб. – стоимость токена учтена в расходах по обычным видам деятельности.

Дебет 013

3000 руб. – стоимость токена учтена за балансом.

Упрощенная система налогообложения

Расходы на получение электронной подписи можно учесть и для целей обложения УСН на основании следующих положений НК РФ.

В ст. 346.16 НК РФ приведен закрытый перечень расходов, на которые могут быть уменьшены доходы при определении налоговой базы по УСН.

При этом ни один из подпунктов п. 1 ст. 346.16 НК РФ не предусматривает напрямую в составе расходов затраты на приобретение сертификата ключа ЭЦП.

Однако организация на УСН с объектом налогообложения «доходы минус расходы» вправе учитывать в составе расходов:

· затраты на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи (подп. 18 п. 1 ст. 346.16 НК РФ);

· затраты, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных (подп. 19 п. 1 ст. 346.16 НК РФ).

Все вышеуказанные расходы могут быть связаны с электронным документооборотом.

В Письме Минфина от 02.04.2007 № 03-11-04/2/79 приведены разъяснения по поводу расходов организации на УСН на сдачу бухгалтерской и налоговой отчетности в электронном виде через Интернет и сделан вывод, что такие расходы могут быть учтены в составе расходов на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи на основании подп. 18 п. 1 ст. 346.16 НК РФ.

Кроме этого, согласно подп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий УСНО, уменьшает полученные доходы, в частности, на величину материальных расходов. Перечень материальных расходов приведен в ст. 254 НК РФ. Данный перечень материальных расходов является открытым.

Следовательно, затраты на приобретение электронной подписи и расходы по обслуживанию электронной подписи организация на УСН может учесть при формировании налоговой базы по единому налогу. Указанные расходы можно учесть единовременно в периоде подключения электронной подписи, после оплаты (подп. 1 п. 2 ст. 346.17 НК РФ).

Обращаем ваше внимание на то, что расходы на приобретение электронной подписи для участия в электронных торгах при налогообложении учесть нельзя (Письма Минфина России от 8 августа 2022 года № 03-11-11/39673, от 13 мая 2009 года № 03-11-06/2/85, 02.07.2007 № 03-11-04/2/173).

Записываем ключ доступа rsa на рутокен

RSA-ключ нужен для установления защищенного соединения с сервером ЕГАИС.

Выбираем из левого меню Получить ключ доступа и нажимаем Сформировать ключ.

Затем, заполняем несколько разделов нового формуляра, следующим образом.

- ПИН (RSA) для рутокена 1-8;

- ПИН (ГОСТ) для рутокена 1-8;

- Подтверждаем достоверность данных;

- И, нажимаем Сформировать ключ.

В новом окне с просьбой ввести пин код, снова указываем 1-8 и нажимаем ОК.

Дожидаемся успешной записи сертификата на ключ и нажимаем Закрыть.

Следующий шаг — это установка на компьютер Транспортного Модуля (УТМ).

Как в “1с:бухгалтерии 8” (ред. 3.0) учесть расходы на приобретение программ? :: отвечает специалист 1с

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности

согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы

будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и

сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией

(пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного

срока (п. 1 ст. 272 НК РФ). Если срок лицензии не

установлен, то организация может самостоятельно установить срок списания расходов на программу (письма

Минфина РФ от 31.08.2022 № 03-03-06/2/95,

от 18.03.2022 № 03-03-06/1/11743)

или принять его равным 5 годам (письмо Минфина РФ

от 23.04.2022 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС

(пп. 26 п. 2 ст. 149 НК РФ).

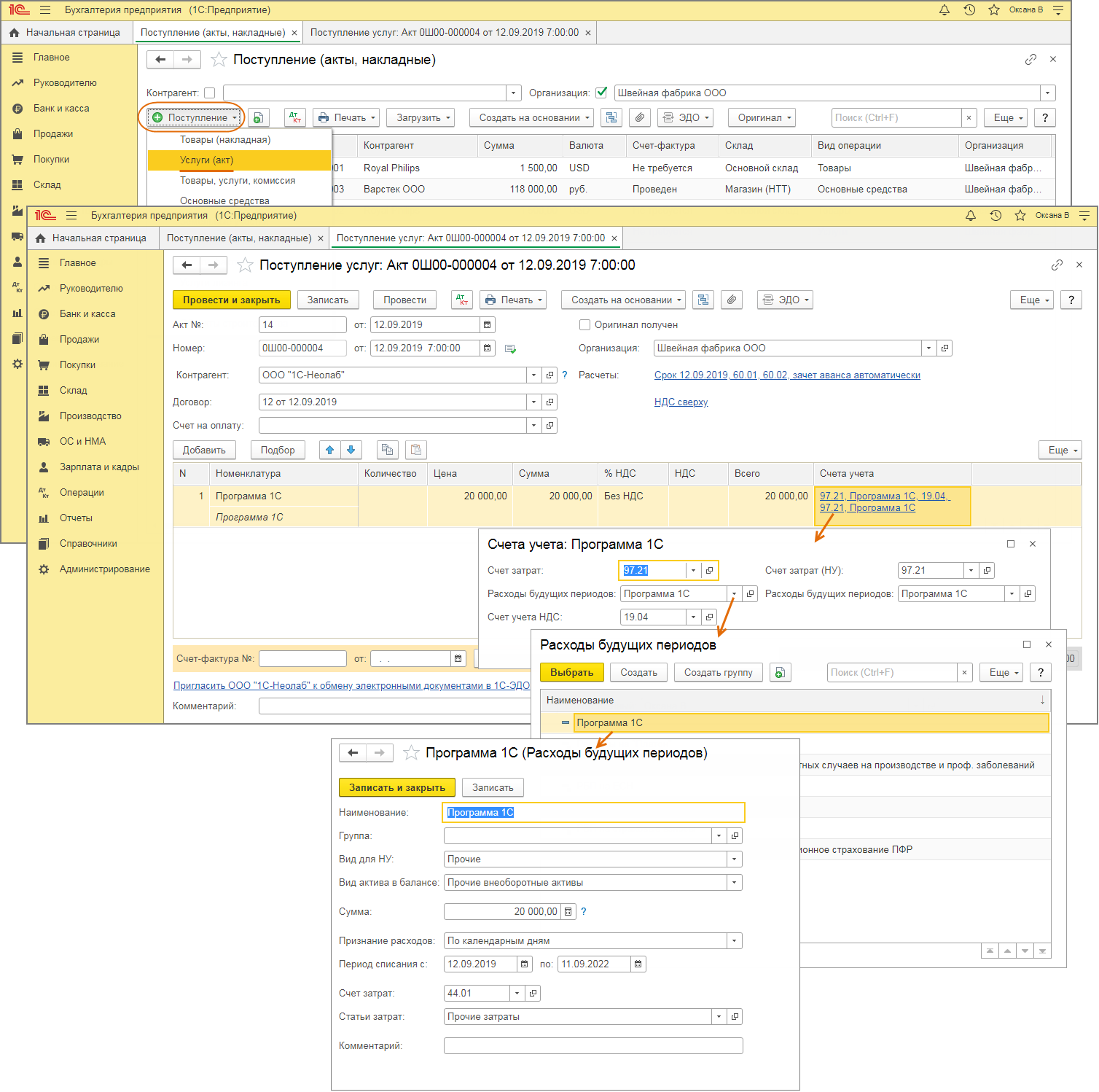

- Отражение расходов на покупку программы на счете 97.21 “Прочие расходы будущих периодов” (рис. 1):

- Раздел: Покупки – Поступление (акты, накладные).

- По кнопке “Поступление” выберите вид операции документа “Услуги” и создайте новый документ.

- Заполните документ. В табличной части в колонке “Счет учета” по ссылке в открывшейся форме укажите счет

затрат 97.21 “Прочие расходы будущих периодов” (поле “Счет затрат”), добавьте новый элемент в

справочник “Расходы будущих периодов” (поле с одноименным наименованием) и заполните его:- Вид для НУ – “Прочие”;

- Вид актива в балансе – “Прочие оборотные активы” или “Прочие внеоборотные активы” (в

зависимости от срока использования программы); - Признание расходов – “По месяцам” или “По календарным дням” (в зависимости от учетной политики).

Рис. 1

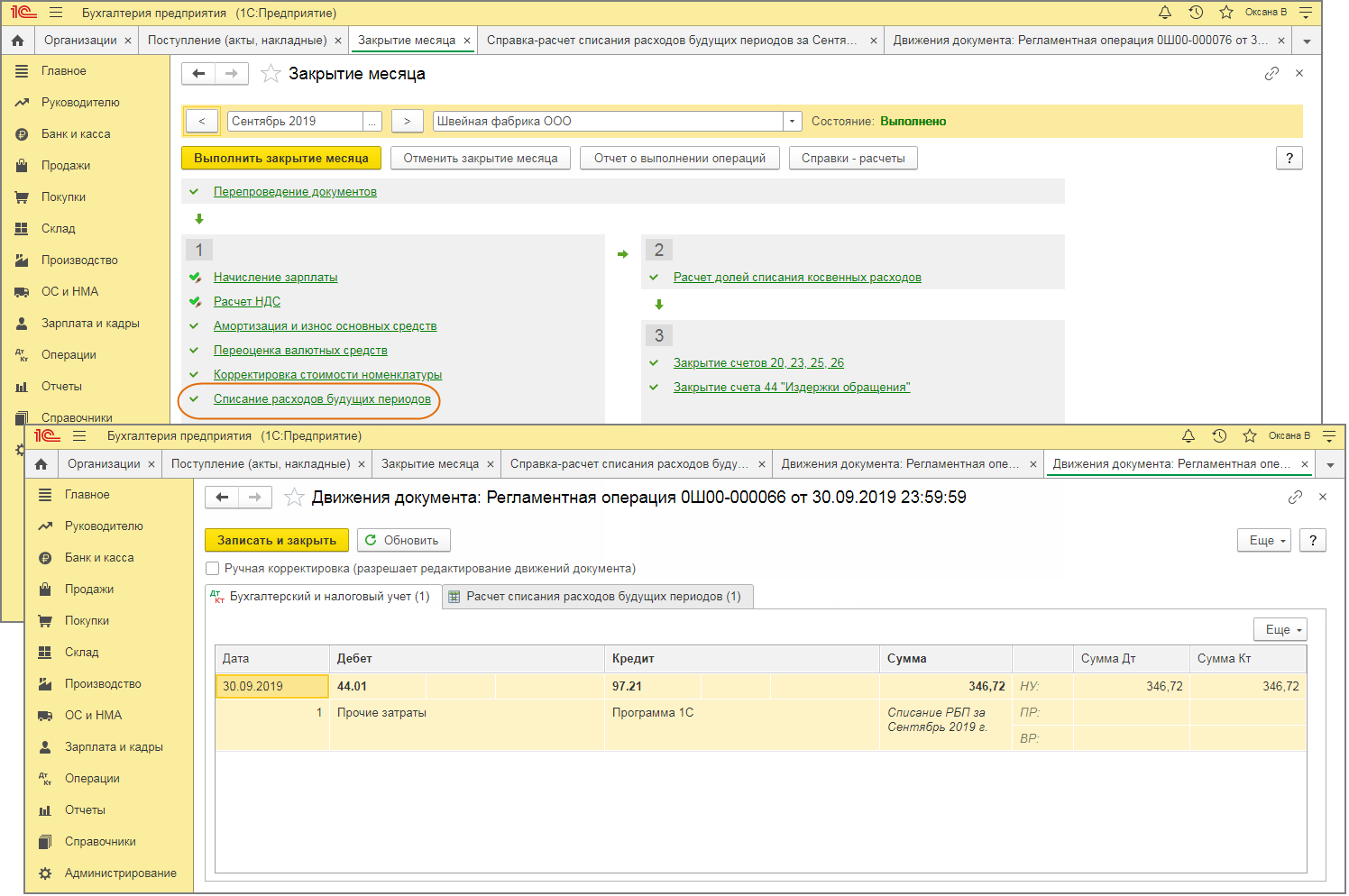

- Включение части стоимости программы в расходы текущего месяца (рис. 2):

С месяца, в котором стоимость программы была отражена на счете 97.21 “Прочие расходы будущих периодов”, при выполнении

регламентной операции “Списание расходов будущих периодов” в составе обработки “Закрытие месяца” часть стоимости

программы будет отнесена на счет учета расходов, указанный в справочнике “Расходы будущих периодов” для данного элемента

справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы,

приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Рис. 2

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 “Нематериальные

активы, полученные в пользование по лицензионному договору”).

Подробнее см. статью

Приобретение

лицензионной программы для ЭВМ

Настраиваем подключение к системе егаис в 1с розница

Открываем 1С и в разделе Администрирование, нажимаем Настройки номенклатуры.

И, формируем настройки в разделе Учет алкоголя, следующим образом.

- Отмечаем Алкогольная продукция;

- Оставляем по умолчанию даты начала работы;

- Отмечаем Выгружать продажи немаркируемой продукции в ЕГАИС;

- Проверяем и переходим в основной раздел Настройки обмена с ЕГАИС.

Нажимаем Создать новые настройки обмена с ЕГАИС.

И, внимательно проверяем основные поля формы, следующим образом.

- Адрес УТМ localhost;

- Порт 8080;

- Таймаут 60 сек.;

- Заполняем кликом по синей стрелке Код в ФСРАР;

- Появится сообщение о том, что Подключение настроено корректно;

- И в разделе Сопоставлено в ИБ, нажимаем Запросить из ЕГАИС.

В окне с просьбой записать настройки обмена, нажимаем Записать и продолжить.

В новом окне Запрос организаций, нажимаем Запросить.

И, ожидаем обработку запроса в Егаис.

После удачной загрузки новой организации из ЕГАИС, нажимаем Закрыть.

Вернувшись к настройкам обмена, нажмем на <Новая организация (…)>.

Теперь, нам нужно внимательно проверить правильность заполненных полей, а самое главное, указать Организацию, которую вы ранее создавали в 1С, Торговый объект и, если занимаетесь продажей товара в сельской местности, отметить данный пункт.

Внимательно проверяем все поля формы и нажимаем Записать и закрыть.

Вернувшись к настройкам обмена, проверяем следующие поля формы..

- Организация ЕГАИС;

- Организация;

- Торговый объект;

- И, нажмём Записать и закрыть.

Вот мы и закончили с настройкой обмена с ЕГАИС на компьютере и в 1С Розница.

Теперь, когда поставщик алкогольной продукции отправит товар вашей организации и накладную через ЕГАИС, нужно зайти в раздел Закупки, открыть Входящие ТТН.

И нажать Выполнить обмен чтобы загрузить отправленную накладную от поставщика и спокойно оформить поступление алкоголя на склад организации.

На этом пожалуй всё. Увидимся на следующих страницах блога. А пока.. пока.

Ошибка: не установлен программный компонент фсрар крипто 3

Во первых, нужно внимательно проверить, установлен на компьютере Фсрар Крипто 2 версии или нет. Если установлен, тогда удаляем ее и снова устанавливаем 3 версию.

Во вторых, Открываем Internet Explorer и перед началом проверки, нажимаем F12 для активации режима разработчика и жмем Начать проверку. Если в консоле появится строка isbc_pkcs11_main.dll, значит необходимо установить актуальные драйвера для ключа, так как происходит обращение к программной библиотеке, которой у вас нет.

PKCS#11 — это библиотека, которая предоставляет интерфейс RSALabs PKCS#11 и является одним из ключевых элементов программного обеспечения Рутокен. Для операционных систем Windows библиотеки входят в состав драйверов Рутокен.

Затем, после успешного прохождения проверки, нажмём Перейти в личный кабинет.

Вводим стандартный пин-код Рутокен ключа 1-8 и нажимаем Показать сертификаты.

Появится сертификат организации, на который кликнем для входа в личный кабинет.

Теперь, настало время для записи ключа RSA для связи с ЕГАИС на аппаратный ключ.

Скачиваем универсальный транспортный модуль (утм)

Универсальный транспортный модуль или (УТМ) — это программное обеспечение, разработанное для передачи в ЕГАИС разной информации об обороте и розничной продаже алкогольной продукции от организаций оптовой и розничной торговли.

Заходим в Транспортный модуль и скачиваем установщик транспортного модуля.

Выбираем Выполнить установочный файл сразу же, после загрузки.

Ожидаем быстрого скачивания на ПК.

После скачивания и установки транспортного модуля на компьютер, появится новый ярлык UTM на рабочем столе, который мы, собственно и активируем. Кстати, можно УТМ запускать и через Диспетчер задач (Ctrl Alt Del) в разделе Службы, активируя по очереди, три соответствующие ему службы.

- Transport;

- Transport-Monitoring;

- Transport-Update.

Итак, запускаем и проверяем в нижней панели задач, появление активного ярлыка.

Чтобы зайти в УТМ, открываем Internet Explorer и переходим по адресу localhost:8080, где можно ознакомиться с основной информацией о работе транспортного модуля.

С основными настройками мы закончили и теперь, можно переходить к 1С Рознице.

Устанавливаем программный компонент фсрар-крипто 3

После запуска процесса установки, ожидаем извлечение файла ФСРАР-Крипто3.msi.

После извлечения, нажимаем Далее.

А затем, Установить.

Ожидаем быстрой установки компонентов программы на компьютер.

И, нажимаем Готово.

Перезапускаем Internet Explorer и возвращаемся к проверке условий, которая должна теперь пройти успешно. Если у вас снова появилась ошибка на третьем пункте, тогда можно поступить, следующим образом..

Эцп от доверенного лица уц фнс россии

За получением ЭЦП также можно обратиться к Доверенным лицам УЦ ФНС России:

1. ПАО “Сбербанк России”

Если руководитель не является клиентом Сбербанка, можно обратиться в отделения СберБизнес по определенным адресам:

Москва, Пресненская набережная, д.2, ком.348

Москва, Старокочаловская, д.1, корп. 1

Москва, Люблинская, д.157, корп. 3

Москва, Большая Андроньевская, д. 6

Москва, Садово-кудринская, д.25, стр. 1

2. АО “Аналитический центр”

3. Банк ВТБ (ПАО)

Эцп от фнс

В сервисе 1С-Отчетность доступна возможность использования не только сертификата выпущенного УЦ АО Калуга Астрал, но и сертификата, полученного в ФНС.

Возможность использования сертификатов ФНС доступна в следующих конфигурациях:

- Бухгалтерия предприятия, редакция 3.0, начиная с версии 3.0.89.47;

- Зарплата и Управление Персоналом, редакция 3.1, начиная с версии 3.1.17.135;

- Зарплата и кадры государственного учреждения, редакция 3, начиная с версии 3.1.17.135;

- Бухгалтерия предприятия КОРП, редакция 3.0, начиная с версии 3.0.89.47;

- Бухгалтерия государственного учреждения, редакция 2.0, начиная с версии 2.0.76.29;

- Комплексная автоматизация, редакция 2, начиная с версии 2.4.13.149;

- Зарплата и управление персоналом КОРП, редакция 3, начиная с версии 3.1.17.135.

Обязательные условия для использования ЭЦП от ФНС:

ЭЦП от ФНС подходит только для локального ПК. В случае нашего сервиса можно работать через тонкий клиент. Воспользуйтесь инструкцией по установке тонкого клиента.

На вашем компьютере должно быть установлено средство СКЗИ КриптоПро CSP. Для приобретения программы вы можете обратится к вашему менеджеру, любым удобным для вас способом. Для установки можно воспользоваться инструкцией.

Для выпуска ЭЦП от ФНС обратитесь в операционной зал налогового органа вашего региона.

С собой необходимо иметь следующие документы:

Документ, удостоверяющий личность.

СНИЛС.

дополнительные документы или их надлежащим образом заверенные копии: ИНН заявителя физического лица; ИНН организации; ОГРН юридического лица; ОГРНИП.

- Носитель ключевой информации (токен) для записи сертификата и ключа электронной подписи.

Приобрести такие носители можно у дистрибьюторов производителей и в специализированных интернет-магазинах. Кроме того, можно использовать уже имеющиеся носители при условии их соответствия требованиям. Один ключевой носитель подходит для хранения до 32 экземпляров КЭП и сертификатов к ним.

Документацию на ключевой носитель информации (сертификат соответствия):

сертификат соответствия ФСТЭК России, в случае применения носителя без встроенного средства криптографической информации. Например: Rutoken-S, Rutoken-Lite, JaCarta, E-Smart.

формуляр на СКЗИ и сертификат соответствия ФСБ России, в случае применения носителя со встроенным средством криптографической защиты информации (СКЗИ). Например, РуТокен ЭЦП, JaCarta ГОСТ, E-Smart ГОСТ.

После получения ЭЦП от ФНС необходимо отправить заявление из базы 1С.

Для выбора сертификата стороннего УЦ, в окне мастера создания заявления на подключение в поле “Сертификат” укажите вариант «Использовать существующий сертификат» и нажмите кнопку Выбрать:

В открывшемся окне «Сертификаты» укажите требуемый сертификат и нажмите кнопку Выбрать:

В случае возникновения ошибки:

В заявлении по 1С-Отчетности не удается выбрать сертификат ФНС, если в нем указано сразу 2 ИНН – организации и физ. лица. Такой сертификат не отображается в списке выбора

Необходимо установить патч EF_10234069. Инструкция по установке патчей здесь

Дополнительная информация по прохождению идентификации Абонента в случае использования сертификата СУЦ:

- Если вы используете сертификат СУЦ при первичном подключении то идентификация в офисе не требуется.

- Если вы используете сертификат СУЦ при первичном подключении для подписания заявления на выдачу сертификата УЦ Калуга Астрал, то к заявлению требуется прикрепить копию СНИЛС и паспорта.

- Обязательное условие: Сертификат СУЦ должен быть выдан на ту организацию и того человека, который будет подписантом в сервисе 1С-Отчетность.

Обязательно сообщите нам после отправки заявления любым удобным способом: