Чтобы бесплатно получить подпись в ФНС, индивидуальный предприниматель, юридическое лицо или нотариус должны приобрести специальный токен. Токен — это носитель электронной подписи, он служит для хранения ключа ЭП и его использования.

В этой статье мы разберёмся в том, какие носители существуют, в чём разница между ними и расскажем, как с ними работать и какие ошибки могут возникнуть во время их эксплуатации.

Отражение операций в БУ и НУ услуг Контур.Экстерн

Покупаем сервис интернет-отчетности Контур.Экстерн. В закрывающем акте раньше отражалось : Лицензия на право КриптоПро на год плюс Право использования программы ЭВМ Контур-Экстерн и услуга абонентского обслуживания. В настоящее время только 2 позиции Право использования программы Конур.Экстерн с применением СКЗИ КриптоПро на год и услуга абонентского обслуживания.

В 2012 м году произошла новация счета 97, в который разрешено включать только лицензионные платежи.

Как отразить в БУ и НУ эти хозяйственные операции?

Есть ли способ сразу списать в расходы в БУ и НУ?

Уточнение, 5 августа 2016

руководитель хочет сразу в расходы , есть весомые аргументы ,которые устроят налоговые органы, чтобы изложить в локальном приказе ?

18

17

У меня такой же вопрос

У меня такой же вопрос

← Вернуться

- Похожие вопросы

- Статьи на эту тему

- Расходы на ЭЦП, КриптоПро, токены при УСН

- Документ

- Комментарий

- Как учесть компьютерные программы, антивирусы и справочные системы

- Исключительные права

- Амортизация и срок полезного использования

- Какие носители бывают

- Можно ли при УСН учесть расходы на передачу электронной отчетности

- Неисключительные права

- В чём разница

- Обновление программ, абонентское обслуживание

- Какие могут возникнуть ошибки

- Как работать с носителями

Похожие вопросы

Показать еще вопросы…

Нет подходящего вопроса? — Задайте свой вопрос.

Статьи на эту тему

Ничего не найдено. Задайте свой вопрос

![]()

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, РАР, РПН

Узнать больше

Котообъект сказал(-а):

15.09.2014 15:23

Расходы на ЭЦП, КриптоПро, токены при УСН

Здравствуйте! На одном из бухгалтерских ресурсов прочитала, что в соответствии с письмом Минфина России от 08.08.14 № 03-11-11/39673 расходы на ЭЦП для участия в электронных торгах учесть нельзя.

Но ведь я могу учесть токен (это флешка с ключом как на банк-клиент) для этих же торгов в качестве материальных расходов, а лицензию КриптоПро ткак затраты на лицензирование???

Аноним сказал(-а):

15.09.2014 15:29

Сообщение от Котообъект

Здравствуйте! На одном из бухгалтерских ресурсов прочитала, что в соответствии с письмом Минфина России от 08.08.14 № 03-11-11/39673 расходы на ЭЦП для участия в электронных торгах учесть нельзя.

А письма минфина с 08.08.14 у нас в стране нормативкой стали или я что то не понимаю?

Котообъект сказал(-а):

15.09.2014 16:36

нет, конечно… просто у нас в стране, как Вы говорите, минфин эти письма пишет-пишет… Если они в пользу налогоплательщика, то налоговая все равно может придраться, и тогда делают упор на то, что эти письма не нормативка. А если минфин НЕ на стороне налогоплательщика, тогда вы что… налоговая будет опираться на письма минфина в любом случае.. меня конечно, опыт общения с налоговыми органами маленький именно по спорным вопросам, но вывод такой я сделала просто по отзывам и темам, прочитанным на разных бухгалтерских ресурсах. По-хорошему, как мне кажется, я даже ЭЦП могу принять к расходам… чем это не приобретение по лицензионному договору??!! А с налоговыми в силу небольшого опыта не успела еще пободаться, поэтому и боюсь(((

Аноним сказал(-а):

15.09.2014 16:45

Сообщение от Котообъект

А с налоговыми в силу небольшого опыта не успела еще пободаться, поэтому и боюсь(((

Чего? Если документы в порядке нечего бояться. Расходы если и не прямые (хотя и тут спорно ),то уж косвенные точно.

Добрый день, БУХГАЛТЕРСКИЙ УЧЕТ (независимо от применяемой системы налогообложения)Согласно п. 39 ПБУ 14/2007:При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

Следовательно, в бухгалтерском учете, сумма, единовременно уплаченная за право использования программы ЭВМ «Контрур -Экстерн» для сдачи отчетов, должна быть учтена в затратах в течение времени, за которое осуществлен платеж, ежемесячно.

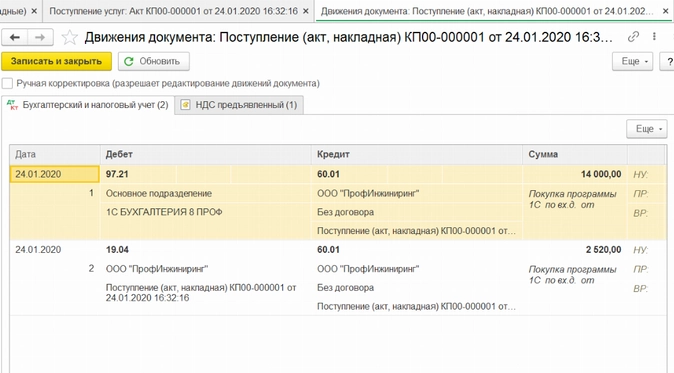

Бухгалтерские проводки:Д 60 (76) К 51 − произведена оплата ПФ СКБ КонтурД 97 К 60 (76) – получен акт от ПФ СКБ Контур на неисключительные права на использование программы ЭВМ «Контрур-Экстерн» для сдачи отчетовД 44 (26) К 97 – ежемесячное списание в состав расходов в течение периода действия лицензионного договора

НАЛОГОВЫЙ УЧЕТ ПРИ УСНОрганизации, применяющие УСН (доходы минус расходы), расходы на использование программы учитывают в целях налогового учета единовременно, после оприходования программы и ее оплаты в размере уплаченных сумм п. 2 ст. 346.17 НК РФ, в соответствии с лицензионным/сублицензионным договором (Письма МФ РФ от 09.10.2007 N 03-11-04/2/250, от 01.08.2007 N 03-11-04/2/193, от 12.04.2007 N 03-11-04/2/100, от 04.07.2016 N 03-11-06/2/40329).

С уважением, А. Грешкина

11.03.2016

Компания на УСН приобретает лицензионное программное обеспечение. Согласно учетной политике, принятой в организации, для целей бухгалтерского учета затраты на приобретение программного обеспечения учитываются равномерно ежемесячно в течение срока использования программы. В налоговом учете в соответствии с НК РФ такие расходы списываются единовременно. Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить приобретение лицензионного ПО и учесть расходы в налоговом учете (НУ) единовременно, а в бухгалтерском учете (БУ) – равномерно в течение 24 месяцев?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.137.

При УСН расходы на приобретение, адаптацию и установку лицензионного программного обеспечения (ПО) учитываются в расходах единовременно после оплаты ПО и его установки на компьютер (пп. 19 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете затраты на приобретение программного обеспечения, уплаченные в виде фиксированного платежа, можно отнести к расходам будущих периодов (абз. 2 п. 39 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н). Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

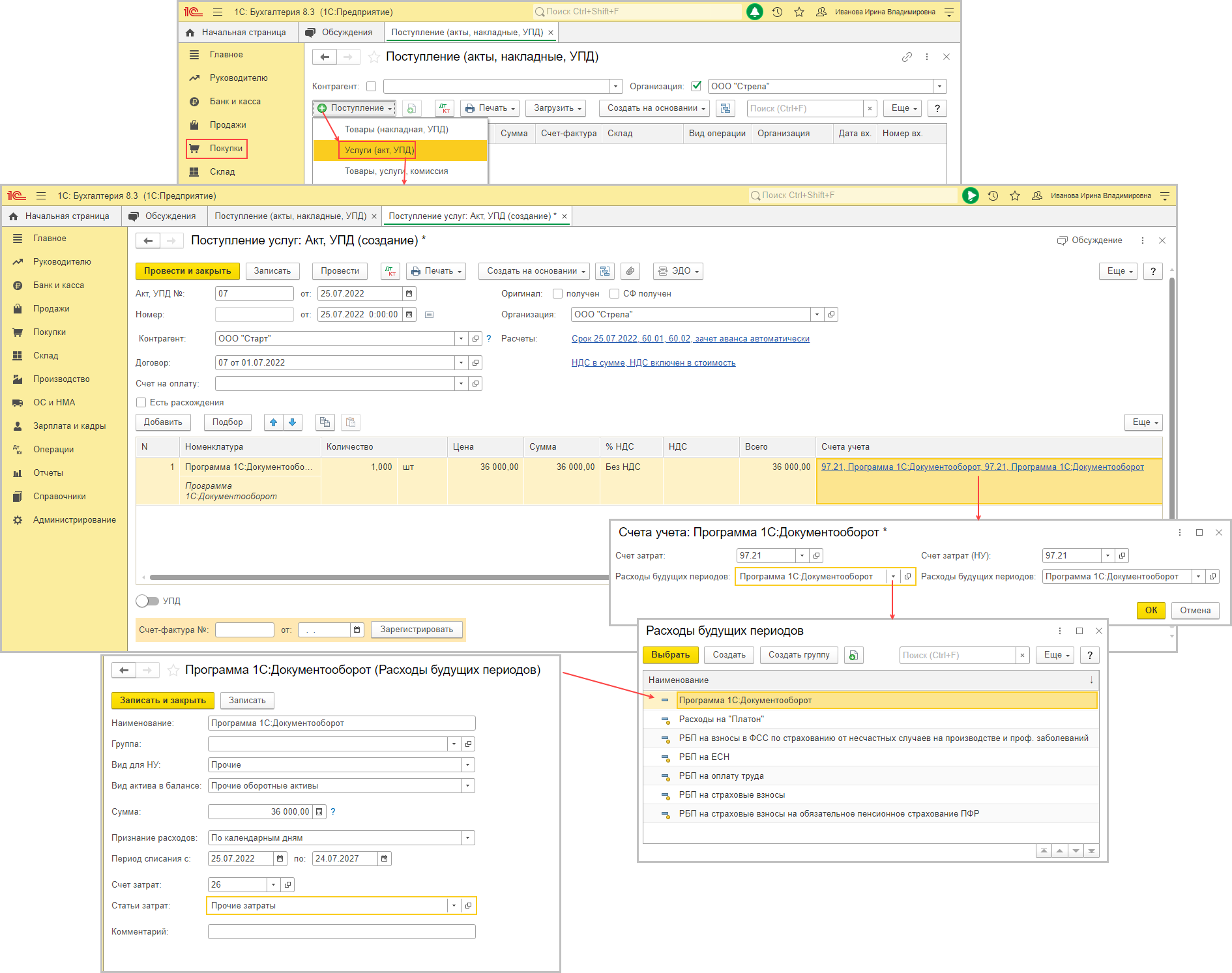

В «1С:Бухгалтерии 8» редакции 3.0 поступление неисключительного права на использование программного продукта регистрируется документом Поступление (акт, накладная) с видом операции Услуги или документом Авансовый отчет (закладка Прочее).

При заполнении табличной части документа необходимо указать наименование полученного лицензионного программного обеспечения, его стоимость, счет затрат (97.21 «Прочие расходы будущих периодов») и соответствующую аналитику.

В поле Расходы (НУ) установленное по умолчание значение Принимаются следует заменить на значение Не принимаются.

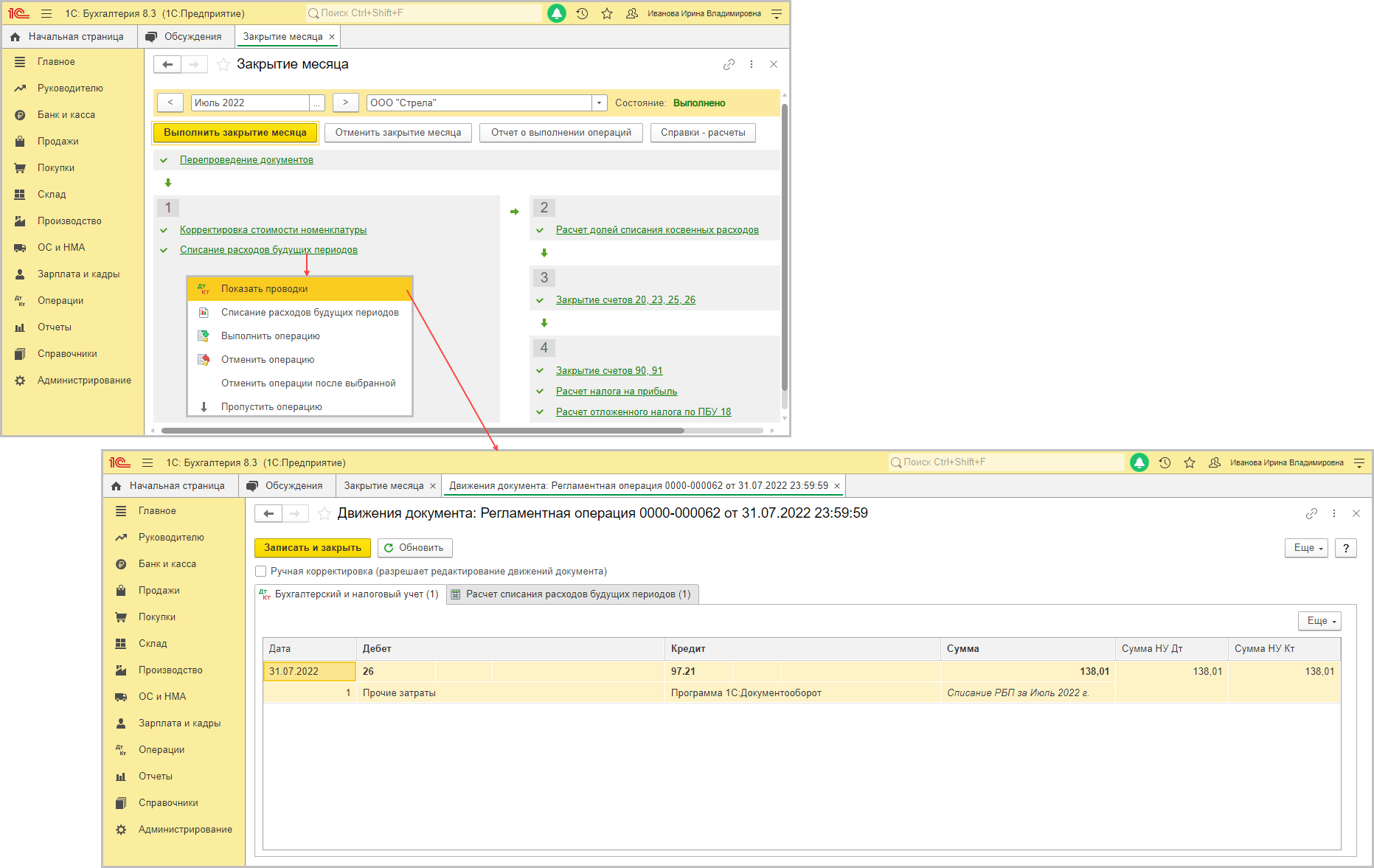

В конце месяца после выполнения регламентной операции Списание расходов будущих периодов стоимость программного обеспечения будет равномерно в течение 24 месяцев включаться в состав расходов для целей бухгалтерского учета, исходя из указанных дат начала и окончания списания.

Чтобы в налоговом учете учесть расходы на приобретение ПО единовременно, нужно вручную внести запись в регистр накопления Книга учета доходов и расходов (раздел I). Для этого предназначен документ Запись книги доходов и расходов УСН из раздела Операции.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности отражается как расходы

будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором

(абз. 2 п. 39 ПБУ 14/2007).

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и

сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией

(пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ

для ЭВМ, расходы учитываются равномерно в течение этого

срока (п. 1 ст. 272 НК РФ). Если срок лицензии не

установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 15.02.2021 № 07-01-09/10106,

от 18.06.2021 № 03-03-06/1/48218)

или принять его равным 5 годам (письмо Минфина РФ

от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ для ЭВМ, включенных в единый реестр российских программ для ЭВМ, не облагается НДС

(пп. 26 п. 2 ст. 149 НК РФ).

& nbsp;Чтобы отразить расходы на покупку программы на счете 97.21 “Прочие расходы будущих периодов” (рис. 1),

нужно произвести следующие действия.

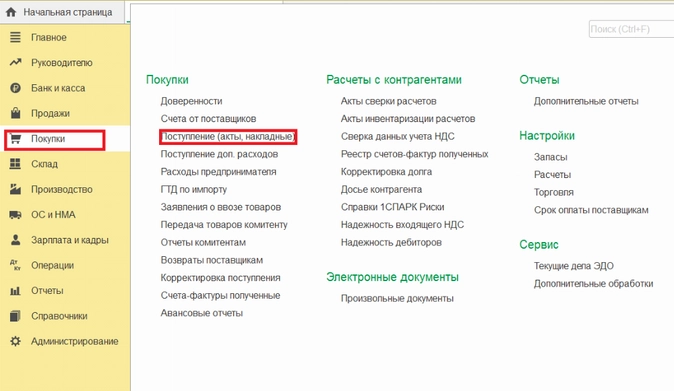

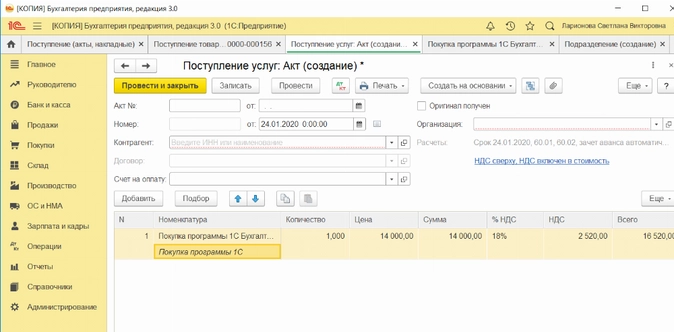

- Раздел: Покупки – Поступление (акты, накладные, УПД).

- По кнопке “Поступление” выберите вид операции документа “Услуги (акт, УПД)” и создайте новый документ.

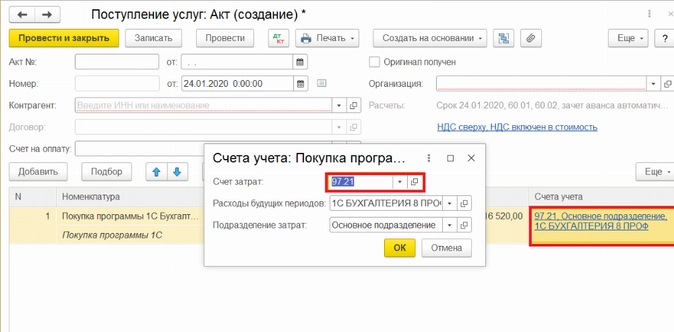

- Заполните документ. В табличной части в колонке “Счет учета” по ссылке в открывшейся форме укажите счет

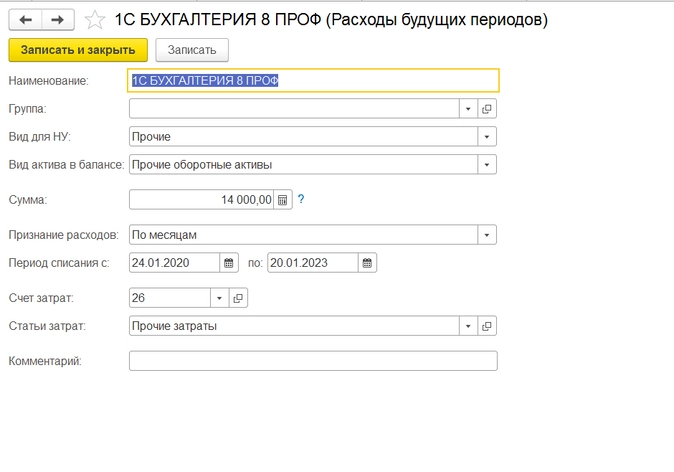

97.21 “Прочие расходы будущих периодов” (поле “Счет затрат”), добавьте новый элемент в

справочник “Расходы будущих периодов” (поле с одноименным наименованием) и заполните его:- вид для НУ – “Прочие”;

- вид актива в балансе – “Прочие оборотные активы” или “Прочие внеоборотные активы” (в

зависимости от срока использования программы); - признание расходов – “По месяцам” или “По календарным дням” (в зависимости от учетной политики).

Рис. 1

Включение части стоимости программы в расходы текущего месяца (рис. 2).

С месяца, в котором стоимость программы была отражена на счете 97.21 “Прочие расходы будущих периодов”, при выполнении

регламентной операции “Списание расходов будущих периодов” в составе обработки “Закрытие месяца” часть стоимости

программы будет относиться на счет учета расходов, указанный в справочнике “Расходы будущих периодов” для данного элемента

справочника. Если программа приобретена не 1-го числа месяца, то в расходы за первый месяц будет списана часть стоимости программы,

приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Рис. 2

Неисключительное право на использование программы для ЭВМ дополнительно отражается на забалансовом счете (например, 012 “Нематериальные

активы, полученные в пользование по лицензионному договору”)

(абз. 1 п. 39 ПБУ 14/2007).

Подробнее см. статью

Приобретение

лицензионной программы для ЭВМ

Документ

Письмо Минфина России от 18.06.2021 № 03-03-06/1/48218

Комментарий

По мнению Минфина России, расход в виде разового платежа по лицензионному договору о приобретении неисключительных прав использования программ ЭВМ для целей налогообложения прибыли следует равномерно распределять в течение срока действия договора. При этом соответствующая доля затрат учитывается на последний день отчетного (налогового) периода.

Такую позицию финансисты привели в письме от 18.06.2021 № 03-03-06/1/48218 и обосновали положениями ст. 272 НК РФ. Так, пп. 3 п. 7 этой нормы предусмотрено, что датой осуществления расходов в виде лицензионных платежей за пользование объектами интеллектуальной собственности признается:

- дата расчетов в соответствии с условиями заключенных договоров

- либо дата предъявления организации документов, служащих основанием для произведения расчетов,

- либо последнее число отчетного (налогового) периода.

При этом расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся (независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, см. п. 1 ст. 272 НК РФ). Поэтому если лицензионный договор действует в течение нескольких отчетных (налоговых) периодов, то перечисленный разовый платеж по нему будет учитываться для целей налогообложения прибыли равномерно в течение срока действия договора.

Аналогичное мнение финансовое ведомство высказывало и ранее (см., например, письма от 14.05.2019 № 03-03-06/1/34302, от 31.08.2012 № 03-03-06/2/95, от 25.05.2012 № 03-03-06/1/276). Некоторые суды поддерживают такую позицию (постановление АС Восточно-Сибирского округа от 29.07.2019 № Ф02-3346/2019).

Что касается ситуации, когда из условий договора невозможно определить срок использования программы для ЭВМ или он является бессрочным, то расходы распределяются с учетом принципа равномерности (см., например, письма Минфина России от 15.02.2021 № 07-01-09/10106, от 18.03.2014 № 03-03-06/1/11743, от 18.03.2013 № 03-03-06/1/8161). При этом финансовое ведомство для установления срока списания рекомендует ориентироваться на гражданское законодательство (письма Минфина России от 23.04.2013 № 03-03-06/1/14039, от 16.12.2011 № 03-03-06/1/829, от 02.02.2011 № 03-03-06/1/52). Так, если в лицензионном договоре срок его действия не определен, то согласно п. 4 ст. 1235 ГК РФ договор считается заключенным на 5 лет. Аналогичная точка зрения содержится в постановлении АС Поволжского округа от 28.07.2016 № Ф06-11039/2016.

Некоторые суды с таким мнением не согласны. Например, в постановлении от 13.04.2015 № Ф05-3419/2015 АС Московского округа пришел к выводу, что срок использования программы не влияет на порядок признания расходов на ее приобретение. Поэтому расходы можно списать единовременно. Аналогичные выводы приведены в постановлениях АС Поволжского округа от 13.10.2015 № Ф06-1371/2015, ФАС Московского округа от 28.12.2010 № КА-А40/15824-10.

Приведенные разъяснения актуальны при применении организацией метода начисления. В случае определения доходов и расходов кассовым методом затраты списываются в полной сумме после их фактической оплаты (п. 3 ст. 273 НК РФ).

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Как учесть компьютерные программы, антивирусы и справочные системы

Пожалуй, сложно найти организацию, которая не использует в своей работе программное обеспечение. Чтобы автоматизировать бухгалтерский и кадровый учет, компании приобретают специальные лицензионные программы: сервисы для сдачи электронной отчетности, справочно-правовые системы , бухгалтерские программы и т. д. Для безопасной работы пользователей на компьютеры и ноутбуки устанавливаются средства антивирусной защиты. На каких бухгалтерских счетах следует учитывать компьютерные программы, как определить срок их использования и как списать в расходы, рассмотрим в данной статье.

Любая программа для ЭВМ — это результат интеллектуального труда ( ст. 1225 ГК РФ). Программный продукт можно создать собственными силами, а можно приобрести у сторонней организации.

При покупке компьютерной программы организация может приобрести исключительные или неисключительные права на ее использование. Этот момент определяет дальнейший учет программных продуктов.

Чтобы учесть программу в расходах, необходимы следующие документы:

- лицензионный (сублицензионный) договор или договор отчуждения, который подтверждает право покупателя на использование программы;

- акт на передачу прав.

Лицензионный договор заключается между пользователем и правообладателем программного продукта. Также от лица правообладателя может выступать его уполномоченный представитель (например агент).

Чаще всего популярные программные продукты реализуют дилеры и фирмы-франчайзи. В таких случаях программный софт продают на основании сублицензионного договора.

Рассмотрим особенности учета исключительных и неисключительных прав на использование программ.

Исключительные права

Исключительные права обычно возникают, когда программа создается по заказу организации и адаптируется под ее требования. Если организация приобретает исключительное право пользования компьютерной программой, она становится единственным ее владельцем. Автор (разработчик) продукта не вправе продавать или предоставлять его другим лицам.

Исключительное право переходит к покупателю на основании договора отчуждения ( ст. 1234 ГК РФ).

Чаще всего исключительные права для целей бухгалтерского учета учитывают в составе нематериальных активов (НМА). Для этого нужно, чтобы одновременно соблюдались следующие условия (п. 3 ПБУ 14/2007):

- у организации есть документы, которые подтверждают ее права на использование объекта НМА;

- объект НМА можно отделить от других объектов;

- объект НМА не имеет материально-вещественной формы;

- организация не планирует продавать права на компьютерную программу как минимум в течение года;

- компьютерная программа используется в производстве продукции (работ, услуг) или для управленческих нужд;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев;

- первоначальная стоимость НМА может быть достоверно определена.

Чтобы программу отнести к НМА в налоговом учете, необходимо выполнение следующих условий ( п. 3 ст. 257 НК РФ):

- организация имеет документы, которые подтверждают ее права на использование объекта НМА;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев.

Получается, если в бухгалтерском учете объект относится к НМА, то в налоговом учете этот объект также будет признан нематериальным активом.

В бухгалтерском учете компьютерную программу нужно учитывать по первоначальной стоимости. Эта стоимость равна сумме всех затрат на ее приобретение. В п. 8 ПБУ 14/2007 сказано, что первоначальная стоимость НМА увеличивается на сумму расходов, связанных с приобретением актива (установка, доведение до пригодного к использованию состояния и пр.).

Амортизация и срок полезного использования

НМА стоимостью до 40 000 (с 2016 года до 100 000) рублей в налоговом учете можно списать полностью в момент ввода в эксплуатацию. Так как имущество до 40 000 рублей не является амортизируемым (п. 1 ст. 256 НК РФ), стоимость НМА можно включить в состав материальных расходов ( пп. 3 п. 1 ст. 254 НК РФ).

Вопрос налоговой амортизации НМА стоимостью ниже 40 000 рублей — спорный. Ранее контролирующие органы придерживались позиции, что амортизировать нужно все НМА независимо от их стоимости (письмо ФНС России от 25.02.2011 № КЕ-4-3/3006). На сегодняшний день все больше писем Минфина подтверждают возможность списывать «малоценные» НМА при вводе в эксплуатацию (письма Минфина РФ от 31.08.2012 N 03-03-06/1/450, от 09.09.2011 N 03-03-10/86, от 09.12.2010 N 03-03-06/1/765).

Для целей налогового учета срок полезного использования объекта нематериальных активов определяется по правилам, закрепленным в п. 2 ст. 258 НК РФ. По общему правилу срок использования НМА может быть указан в договоре или патенте. Если срок по документам определить нельзя, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Для исключительных прав на компьютерные программы налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В бухгалтерском учете нет стоимостного критерия для определения амортизируемого имущества. Поэтому начислять амортизацию нужно по всем НМА, у которых известен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется ( п. 23 ПБУ 14/2007). Но организации каждый год должны пересматривать срок использования НМА, подтверждая ранее установленный либо внося изменения по объективным причинам ( п. 27 ПБУ 14/2007).

Исключительное право на компьютерную программу не имеет ограниченного срока действия. Поэтому для целей бухучета срок использования компьютерной программы определяется исходя из периода, в течение которого организация будет ее использовать ( п. 26, 27 ПБУ 14/2007). Если срок не известен, то можно установить его равным 5 годам (п. 4 ст.1235 ГК РФ).

Срок полезного использования компьютерной программы нужно зафиксировать в приказе ( ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Чтобы не возникло расхождений в бухгалтерском и налоговом учете, целесообразнее установить одинаковый срок полезного использования программы (для НМА стоимостью выше 40 000 рублей).

Проводки при покупке исключительных прав :

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (амортизация начисляется с первого числа месяца, следующего за месяцем принятия НМА к учету (п. 31 ПБУ 14/2007).

Если организация списывает программу стоимостью до 40 000 рублей единовременно, то проводки будут следующими:

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (23, 25, 26, 44) Кредит 04 — стоимость НМА единовременно учтена в составе материальных расходов (только в налоговом учете);

Дебет 20 (23, 25, 26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (только в бухгалтерском учете).

Какие носители бывают

Все токены внешне напоминают флешку и выполняют её функции — выступают в качестве носителя. Однако, в отличие от обычной флешки, токены являются защищёнными носителями: на них устанавливается пароль и в них встроены криптографические алгоритмы. Это сделано для того, чтобы максимально обезопасить хранимую на них электронную подпись от компрометации, то есть доступа постороннего лица к защищённой информации.

Мы лишь вскользь упомянем о том, что хранить электронную подпись можно и на компьютере, но это небезопасно. В то же время, с 1 января 2022 года, получить подпись для юридических лиц, индивидуальных предпринимателей и нотариусов можно будет только в удостоверяющем центре ФНС. И получатель должен иметь при себе токен, на который и будет загружен ключ.

К носителям выставлены определённые требования: они должны быть сертифицированы и соответствовать формату USB Type-A. К этому типу можно отнести следующие токены:

- JaCarta LT, JaCarta ГОСТ, JaCarta-2 ГОСТ;

- Рутокен Lite, Рутокен ЭЦП 2.0, Рутокен S;

- ESMART Token, ESMART Token ГОСТ.

Вы можете приобрести в нашем магазине: JaCarta LT, Рутокен Lite, Рутокен ЭЦП 2.0.

Можно ли при УСН учесть расходы на передачу электронной отчетности

14.01.2020

Минфин уточнил, можно ли при УСН учесть в налоговой базе расходы на услуги по передаче отчетности в электронном виде по телекоммуникационным каналам связи и настройке работы рабочего места.

В письме от 20.12.2019 № 03-11-11/99968 отмечается, что статья 346.16 НК РФ разрешает учитывать при УСН расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи.

При этом закон о связи (от 07.07.2003 № 126-ФЗ) относит к электросвязи передачу или прием знаков, сигналов, голосовой информации, письменного текста, изображений, звуков или сообщений любого рода по радиосистеме, проводной, оптической и другим электромагнитным системам.

Также статья 346.16 НК РФ разрешает учитывать при УСН расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных.

Таким образом, расходы на оплату услуг по передаче отчетности в электронном виде по телекоммуникационным каналам связи и настройке работы одного рабочего места могут быть включены в состав расходов в целях применения УСН.

БУХПРОСВЕТ

Помимо расходов на оплату услуг связи и приобретение компьютерных программ, упрощенцам разрешается учесть в составе своих расходов затраты на бухгалтерские, аудиторские, юридические услуги, на канцелярские товары, на содержание служебного транспорта и на служебные командировки.

Одновременно упрощенцам разрешается уменьшить свои доходы на обеспечение пожарной безопасности, на рекламу своих товаров и услуг, на подготовку и освоение новых производств, на оказание услуг по гарантийному ремонту и обслуживанию. Также в составе расходов учитываются затраты по оплате стоимости товаров, приобретенных для дальнейшей реализации, расходы по хранению, обслуживанию и транспортировке товаров и расходы на выплату комиссионных и агентских вознаграждений.

Кроме того, в рамках УСН можно учесть расходы на приобретение, сооружение и ремонт основных средств, а также расходы на приобретение и создание нематериальных активов. Если основные средства были приобретены/созданы до перехода на применение УСН, расходы разрешается учесть в течение первого календарного года применения УСН. Помимо всего прочего упрощенцы вправе уменьшить полученные доходы на судебные расходы и арбитражные сборы.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Неисключительные права

Большинство приобретаемых программ и систем имеют неисключительные права и покупаются по лицензионному или сублицензионному договору. Такой вид права не может быть отнесен к нематериальным активам (п. 3 ст. 257 НК РФ). Поэтому неисключительные права списывают на счета затрат в составе прочих расходов ( пп. 26 п. 1 ст. 264 НК РФ).

Налоговый учет

В налоговом учете лицензиат, применяющий метод начисления, должен распределить стоимость компьютерной программы в течение срока действия договора (письмо Минфина России от 31.08.2012 № 03-03-06/2/95). Если в договоре срок не указан, то необходимо самостоятельно установить период списания на затраты, исходя из принципа равномерности (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 18.03.2014№ 03-03-06/1/11743 и от 18.03.2013 № 03-03-06/1/8161). Гражданским кодексом предусмотрено, что если срок использования не определен, договор считается заключенным на 5 лет ( п. 4 ст. 1235). Такого же мнения придерживается Минфин в письмах от 23.04.2013 № 03-03-06/1/14039, 16.12.2011 № 03-03-06/1/829.

В вопросе списания неисключительных прав существует и противоположная судебная практика. Например, постановлениями ФАС Московского округа от 18.03.2014 № Ф05-1208/2014, от 28.12.2010 № КА-А40/15824-10, от 15.02.2010 № КА-А40/190-10 вынесено решение, что расходы на приобретение права пользования компьютерной программой можно списывать единовременно.

Как это часто бывает, мнение налоговых органов не совпадает с мнением судов. Если вы не хотите тратить время на судебные разбирательства, безопаснее списывать затраты на приобретение программ для ЭВМ равномерно в течение срока использования. Имейте в виду, что суды рассматривают порядок списания расходов, который закреплен в учетной политике организации. Если вы решили списывать затраты на приобретение неисключительных прав единовременно, не забудьте прописать этот пункт в своей учетной политике.

При кассовом методе в расходы включаются фактически оплаченные суммы ( п. 3 ст. 273 НК РФ).

Плательщики упрощенного налога (доходы — расходы) могут уменьшать налогооблагаемую базу на сумму затрат по приобретению права на использование компьютерных программ (подп. 19 п. 1 ст. 346.16 НК РФ, письма Минфина России от 21.03.13 № 03-11-06/2/8830 и от 28.05.12 № 03-11-06/2/70).

Бухгалтерский учет

В бухгалтерском учете неисключительное право на использование программы учитывается в составе расходов будущих периодов на счете 97 ( п. 39 ПБУ 14/2007). Списывать такие расходы нужно на протяжении срока действия договора. Способ списания затрат на приобретение неисключительных прав нужно закрепить в учетной политике. Чтобы не возникло временных разниц, установите единый срок использования программы в бухгалтерском и налоговом учете.

Если срок в договоре не прописан, организация может установить его самостоятельно в соответствующем приказе. Но в данном случае безопаснее руководствоваться нормами Гражданского кодекса (ст. 1235) и устанавливать срок использования программы на 5 лет.

Так как неисключительное право на программные продукты у правообладателя — объект НМА, лицензиату (получателю) следует вести учет этого объекта на забалансовом счете (п. 39 ПБУ 14/2007). Планом счетов специального счета для этих целей не предусмотрено, поэтому можно открыть специальный забалансовый счет, например 012.

Проводки при покупке неисключительных прав:

Дебет 97 Кредит 60 — приобретено право использования программы (разовый платеж);

Дебет 012 — лицензия (право) на программу учтена на забалансовом счете;

Дебет 20 (23, 25, 26, 44) Кредит 97 — списана часть расходов будущих периодов (ежемесячно).

При продлении лицензии на программу затраты также учитываются равномерно (счет 97).

Важно! Использование пиратских программ наказуемо (ст. 1252 ГК РФ, ст. 146 УК РФ).

В чём разница

Носители различают по следующим критериям: производитель, внешний вид, аппаратная криптография, объём защищённой памяти, цена, дополнительные опции, поддержка тех или иных операционных систем и необходимое программное обеспечение для работы.

Токены могут различаться также и по максимальному количеству электронных подписей, которые можно на них установить. Например, если размер носителя 64 Кб, то на него можно установить до 8 электронных подписей.

Объём защищённой памяти варьируется от 32 до 128 Kb, в зависимости от производителя. Некоторые модели могут содержать дополнительную flash-память для автоматического запуска необходимого программного обеспечения. Большинство токенов поддерживает множество версий Windows, а также Mac OS X и GNU/Linux.

Несмотря на все отличия, носители служат одной цели. Мы рекомендуем при выборе токена обращать внимание на то, подходит лишь ваша операционная система или нет для работы с данным носителем. При необходимости можно покупать карту с дополнительными опциями.

Обновление программ, абонентское обслуживание

Затраты на обновление и ежемесячное обслуживание программ относятся к текущим расходам и подлежат списанию в момент оказания услуги (пп. 26 п. 1ст. 264 НК РФ, письмо Минфина РФ от 27.11.2007 № 03-03-06/1/826).

Дебет 20 (23, 25, 26, 44) Кредит 60 — списаны затраты на обновление (обслуживание) программы.

Чаще всего компьютерные программы имеют неисключительные права использования. Учет таких программных продуктов следует вести с применением счета 97 «Расходы будущих периодов» и списывать равномерно в течение срока действия договора. Не стоит путать обновление программ с их продлением, ведь учитывать эти расходы нужно по-разному.

Если у вас возник вопрос по бухгалтерскому или налоговому учету, наши эксперты всегда готовы помочь в его решении.

Задать вопрос

Эксперт сервиса Норматив

Рогачева Е.А.

Какие могут возникнуть ошибки

Во время работы с токеном могут возникать ошибки, которые может исправить либо сам пользователь, либо организация, выдавшая носитель. Рассмотрим основные ошибки, которые возникают при работе с Рутокеном.

- Сертификат ненадёжен / Не удалось проверить статус отзыва. Для решения проблемы достаточно обновить комплект драйверов. Если же это не помогло, то выберите ваш сертификат в панели управления, нажмите кнопку «Свойства» и перейдите на вкладку «Путь сертификации», где вы сможете установить сертификат и сделать его доверенным.

- Rutoken перестаёт определяться. Эта ошибка может быть связана со спецификой работы материнской платы. Если невозможно запустить панель управления, но светодиод на токене горит, достаточно извлечь носитель и заново его вставить. Если же это не помогло, обратитесь в удостоверяющий центр за помощью.

- Панель управления не видит Рутокен ЭЦП 2.0. Чтобы решить эту проблему, нужно пробовать разные варианты:

- воспользуйтесь другим разъёмом USB;

- переустановите комплект драйверов;

- проверьте количество считывателей в настройках панели управления (значение должно быть 1).

Носитель ключа электронной подписи нужно хранить в недоступном для посторонних лиц месте, чтобы избежать компрометации. Использовать его нужно чётко в соответствии с прилагаемой инструкцией, а при возникновении проблем — пользоваться вышеуказанными методами их решения или обращаться в службу поддержки.

Как работать с носителями

Мы говорили об этом раньше, но напомним — токен должен быть сертифицирован ФСТЭК России или ФСБ России. Только на такой носитель УЦ ФНС сможет установить электронную подпись и, соответственно, только с таким носителем сможет работать индивидуальный предприниматель, юридическое лицо или нотариус.

Порядок получения электронной подписи на токен выглядит следующим образом:

- Приобретаем сертифицированный носитель.

- Приходим в операционный зал налогового органа региона.

- Представляем документ, удостоверяющий личность, СНИЛС, токен и документацию к нему.

- Получаем электронную подпись.

Чтобы полноценно работать с установленной на токен электронной подписью, нужно выполнить ещё несколько действий. Главное — на компьютер нужно установить криптопровайдер «КриптоПро CSP», это требование налоговой. Остальное зависит от выбранного носителя: нужно будет установить драйвер для работы с токеном.

Порядок работы с носителями очень прост: в случае с Рутокеном, который является самым распространённым российским носителем, достаточно установить драйвер и воткнуть сам токен в гнездо USB. Настройка носителя осуществляется в специальной панели управления, которая устанавливается вместе с драйвером.

После выполненных действий электронную подпись можно будет использовать по назначению: подписывать электронные документы, работать с государственными порталами и участвовать в закупках.