- Банковская гарантия

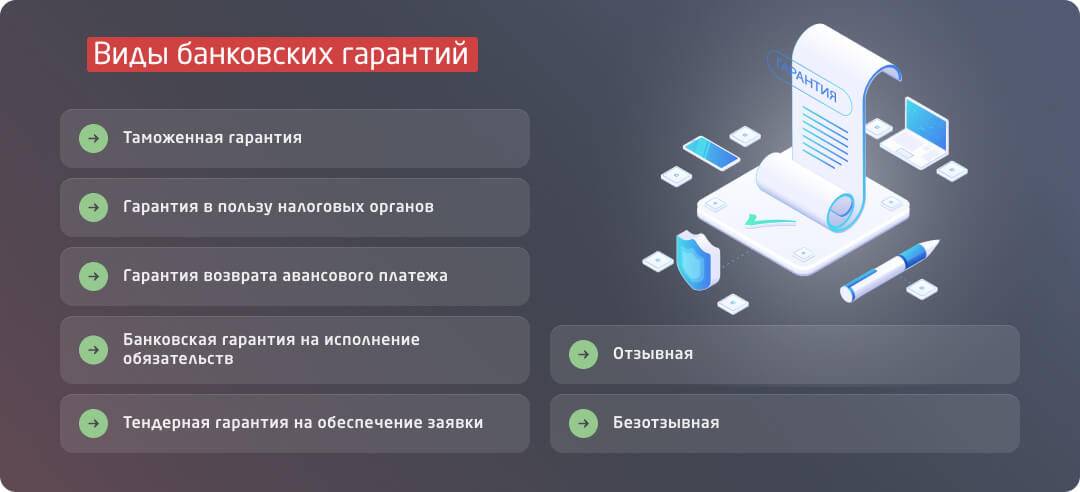

- Виды банковских гарантий

- Таможенная гарантия

- Гарантия в пользу налоговых органов

- Гарантия возврата авансового платежа

- Банковская гарантия на исполнение обязательств

- Тендерная гарантия на обеспечение заявки

- Отзывная

- Безотзывная

- Действующий порядок и изменения в нем

- Срок действия банковских гарантий

- Условия использования банковской гарантии

- Банковская гарантия по 615-ПП/185-ФЗ

- Для чего нужна гарантия по 615-ПП/185 ФЗ

- Чем банковская гарантия выгодна участникам?

- Заказчики по 615-ПП/185 ФЗ

- В соответствии с 615-ПП к капремонту относится

- Требования к подрядчикам по 615-ПП/185 ФЗ

- Документы для оформления банковской гарантии по 615-ПП/185 ФЗ

- Банки, выдающие банковские гарантии по 615-ПП

- Причины отказа в приеме банковской гарантии по 615-ПП

- Простыми словами о банковской гарантии

- Что такое банковская гарантия?

- Принцип работы банковской гарантии

- О гаранте, принципале и бенефициаре подробнее

- Мария, ресторан и строительная фирма

- Какие виды банковских гарантий существуют

- Тендерная БГ

- Договорная БГ

- Налоговая БГ

- Сколько стоит банковская гарантия

- Обязательная часть банковской гарантии

- ПОЧЕМУ НЕЛЬЗЯ ОБЕЩАТЬ ПОБЕДУ В ТЕНДЕРАХ?

- Помощь в получении банковской гарантии

- Виды гарантий

- Требования к банковской гарантии

- Как работает банковская гарантия

- Участники

- Условия банковской гарантии

- Дополнительные условия

- Условия гарантий для госзакупок

- Документы, передаваемые с требованием об оплате

- Преимущества работы с банковской гарантией

- Договор банковской гарантии

- Стоимость банковской гарантии

Банковская гарантия

Банковская гарантия — это документ, который подтверждает, что банк или другая финансовая организация оплатит заказчику (бенефициару) неустойку, если исполнитель (принципал) не выполнит обязательства по контракту или выполнит их не в полной мере. В более широком смысле банковская гарантия — это обязательство, по которому банк выплачивает долги компании тому, кому они причитаются.

Чаще всего банковская гарантия требуется для участия в тендере и подписания договора, если тендер был выигран. Без этого документа компании не допускаются к участию в конкурсе и заключению контракта. Это, во-первых, позволяет сразу отсеять тех, чьи намерения несерьезны. А во-вторых, гарантирует заказчику, что каждый участник тендера действительно готов предоставить требуемые услуги или товары и не передумает на полпути, зря потратив время бенефициара.

Банковские гарантии выдаются преимущественно банками, причем далеко не всеми. Банк должен соответствовать определенным условиям и обязательно входить в соответствующий реестр Минфина. По данным, актуальным на январь 2019 года, в него входит 203 банка, но список обновляется ежемесячно. Компания может обратиться в банк как самостоятельно, так и через брокера — причем во втором случае процесс выдачи гарантии будет быстрее.

Виды банковских гарантий

Существует несколько типов банковских гарантий, притом не все они имеют отношение к тендерам.

Таможенная гарантия

Выдается в тех случаях, когда компания временно ввозит в страну определенные товары, к примеру, для участия в выставке. Выставочные образцы не облагаются пошлиной, но лишь при условии, что через определенный промежуток времени они покинут страну.

Гарантия в пользу налоговых органов

Этот тип банковской гарантии позволяет налогоплательщикам вернуть задекларированную сумму НДС, не ожидая проверки, либо освобождает от уплаты авансовых платежей по акцизам.

Гарантия возврата авансового платежа

Выдается в случаях, когда исполнитель получает аванс за выполнение обязательств по контракту. Если исполнитель расторгнет контракт, банк выплачивает бенефициару сумму этого аванса.

Банковская гарантия на исполнение обязательств

Эта гарантия представляет собой поручительство на выполнение условий контракта. Если исполнитель не выполнит их, гарант, то есть банк, выплатит заказчику неустойку.

Тендерная гарантия на обеспечение заявки

Этот вид гарантии подтверждает, что в случае победы компании, участвующие в тендере, подпишут контракт с заказчиком.

Отзывная

Отзывная гарантия предполагает, что ее условия могут быть изменены вплоть до полного отзыва гарантии, но при определенных условиях: например, если принципал будет признан неплатежеспособным.

Безотзывная

По безотзывной гарантии банк обязуется возместить бенефициару оговоренную сумму в любом случае.

Действующий порядок и изменения в нем

До недавнего времени порядок выдачи банковской гарантии регулировался 44-ФЗ, однако уже опубликован Федеральный закон от 31.12.2017 № 504-ФЗ «О внесении изменений в Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», который вступил в силу 01.07.2018. Согласно этому постановлению процедура обеспечения заявки заметно изменилась.

По новым правилам в случае невыполнения условий договора исполнителем госзаказчик сможет требовать не всю сумму обеспечения, а лишь сумму госконтракта за вычетом оплаты фактически сделанных работ.

Банковская гарантия с 01.07.2018 покрывает лишь сумму обеспечения заявки, указанной в закупочной документации.

Требование по банковской гарантии по новым правилам можно будет направить не только на бумаге, но и в электронной форме.

Закупки на оформление госконтрактов со стоимостью до 5 млн рублей не подлежат обеспечению, если другое не установлено Правительством РФ.

Закупки стоимостью 5–20 млн рублей подлежат обеспечению от 0,5% до 1% от начальной цены.

Закупки на сумму более 20 млн рублей подлежат обеспечению от 0,5% до 5%.

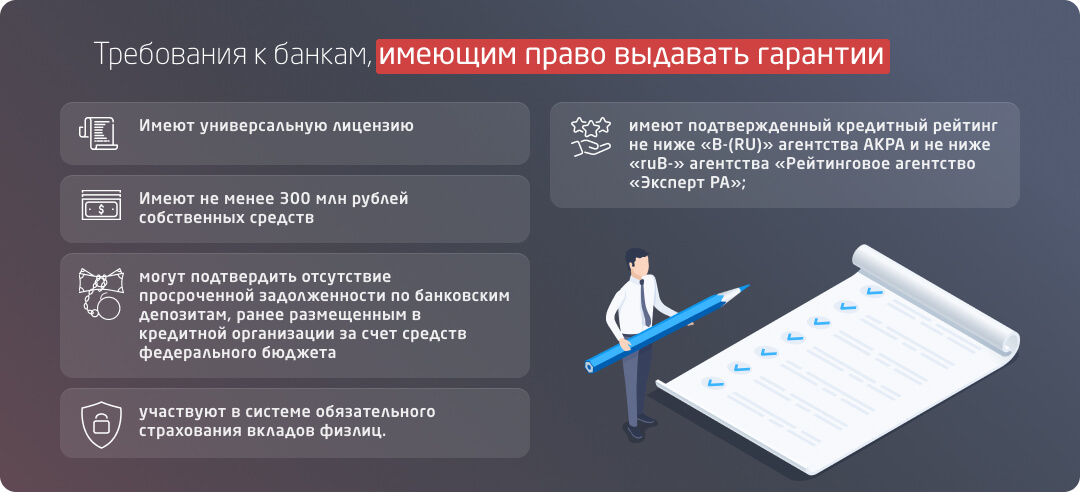

Изменились и требования к банкам, имеющим право выдавать гарантии. Это право сохранят за собой только те банки, которые:

- имеют универсальную лицензию;

- имеют не менее 300 млн рублей собственных средств;

- имеют подтвержденный кредитный рейтинг не ниже «B-(RU)» агентства АКРА и не ниже «ruB-» агентства «Рейтинговое агентство «Эксперт РА»;

- могут подтвердить отсутствие просроченной задолженности по банковским депозитам, ранее размещенным в кредитной организации за счет средств федерального бюджета;

- участвуют в системе обязательного страхования вкладов физлиц.

Однако и это еще не все. Летом 2018 года начался постепенный переход к электронным закупкам. ЭТП больше не может блокировать средства участников тендера, как это было раньше. C 01.07.2018 сумма обеспечения заявки блокируется на специальном банковском счете, открытом участниками в банке. Поскольку доход от оборота средств участников тендера был основным финансовым источником ЭТП, лишившись его, они введут плату за свои услуги.

Срок действия банковских гарантий

Банковская гарантия не может быть бессрочной, у нее есть совершенно определенный срок действия — от момента, когда банк отправил гарантию, до истечения срока соглашения между принципалом и банком.

Так, срок действия банковской гарантии по государственному контракту обязательно должен быть дольше срока контракта — как минимум на один месяц. А если речь идет о поставках товаров с гарантийным сроком, то гарантия должна покрывать этот срок в обязательном порядке. Гарантия на обеспечение заявки выдается на срок, на два месяца превышающий последнюю дату приема заявок.

Условия использования банковской гарантии

Банковская гарантия — такой же финансовый продукт, как и любой другой, и за право его использования необходимо заплатить.

Стоимость банковской гарантии зависит от политики банка, благонадежности принципала, наличия или отсутствия залога, срока и суммы гарантии, поэтому высчитывается она всегда индивидуально. В этой статье мы можем привести лишь ориентировочные цифры.

В среднем комиссия банка-гаранта за предоставление банковской гарантии составляет 2–10% от суммы самой гарантии. Например, в Сбербанке размер комиссии начинается от 0,49%, в «ЛокоБанке» — от 2%. Чем крупнее сумма самой гарантии, тем ниже будет комиссия за ее использование.

К тому же в некоторых банках понадобится открыть счет — это обойдется в среднем в 2000 рублей, и эти расходы ложатся на принципала.

Чтобы сократить время рассмотрения заявки на получение банковской гарантии и повысить свои шансы на положительное решение, можно обратиться к посреднику-брокеру. Брокеры оказывают помощь в оформлении гарантий — одни компании делают это бесплатно, получая вознаграждение от банков, другие берут небольшую комиссию (обычно от 1%). Таких компаний немало, но не стоит обращаться в первую попавшуюся — обязательно наведите справки и убедитесь, что выбранный вами брокер достоин доверия.

Банковская гарантия по 615-ПП/185-ФЗ

Поможем оформить обеспечение для контрактов в сфере ЖКХ и капитального строительства

Банковская гарантия по 615-ПП — это гарантийный документ, обеспечивающий исполнение обязательств подрядчиками, проводящими ремонтные работы в рамках общего имущества многоквартирного дома.

Для чего нужна гарантия по 615-ПП/185 ФЗ

Для поиска подрядчиков через тендеры государством основан Фонд содействия реформированию жилищно-коммунального хозяйства. Законы и постановления правительства контролируют работу фонда. Участвовать в тендерах могут только компании, имеющие гарантию по 615-ПП.

Чем банковская гарантия выгодна участникам?

- подрядчик — зарабатывает деньги по контракту и расширяет возможности для заключения сделок в будущем;

- заказчик — получает компенсацию от банка, если поставщик не исполнит свои обязательства качественно и в срок;

- банк — приобретает доход в виде процентов.

Заказчики по 615-ПП/185 ФЗ

- Органы местного самоуправления.

- Бюджетные и казенные предприятия.

В соответствии с 615-ПП к капремонту относится

- капитальный ремонт общего имущества (в том числе, если дом является объектом культурного наследия);

- ремонт/замена лифтового оборудования и шахт;

- оценка технического состояния дома;

- разработка проектной документации на капремонт, на замену лифтового оборудования;

- работы по оценке состояния лифтов требованиям технического регламента (ТР ТС 011/2011);

- строительный контроль.

- четкие требования к банковским гарантиям не предусмотрены. Заказчики устанавливают собственные условия, основываясь на положения 44-ФЗ и 223-ФЗ;

- срок действия должен превышать срок выполнения работ по договору об оказании услуг не менее, чем на 60 дней;

- оформление может быть в письменной форме на бумажном носителе или в форме электронного документа, подписанного электронной подписью.

Требования к подрядчикам по 615-ПП/185 ФЗ

- опыт в госзаказе и хорошее финансовое положение;

- наличие свидетельства и допуска СРО;

- срок существования бизнеса не менее 6 месяцев;

- ведение деятельности на территории РФ;

- безубыточность компании за последний год;

- наличие минимально установленного числа квалифицированных сотрудников (зависит от вида проводимых работ на объекте);

- наличие трех выполненных контрактов;

- опыт проведения аналогичных работ;

- отсутствие за последние 3 года расторгнутых контрактов на аналогичные виды работ;

- отсутствие задолженности по налогам, сборам и т.п.;

- отсутствие в реестре недобросовестных поставщиков и подрядных организаций.

С полным перечнем требований к участнику можно ознакомиться в п.23 615-ПП

Документы для оформления банковской гарантии по 615-ПП/185 ФЗ

- Поквартальные бухгалтерские отчеты за последний год;

- бухгалтерские реестры учета по дебиторам, кредиторам, основным средствам.

Если подрядчик является ИП, ему потребуется:

- книга доходов и расходов;

- справка о доходах (3-НДФЛ);

- сведения управленческого учета;

- документы, свидетельствующие о покупке движимого и недвижимого имущества (если такое в собственности имеется).

Если банк сомневается в надежности получателя, он вправе запросить у него дополнительные документы

Банки, выдающие банковские гарантии по 615-ПП

Любой банк, внесенный в перечень статьи 74.1 Налогового кодекса РФ может выпускать банковскую гарантию на договор проведения капитального ремонта. Но не все банки из данного списка работают по указанному виду гарантий. Актуальный перечень соответствующих закону банков расположен на сайте Министерства Финансов.

Причины отказа в приеме банковской гарантии по 615-ПП

- наличие в заявке не всех документов;

- предоставление поставщиком ложных сведений об организации;

- отсутствие сведений в реестре банковских гарантий;

- банк, выпустивший документ, не соответствует требованиям п. 3 ст. 74.1 Налогового Кодекса РФ или у него отозвана лицензия Центробанка.

Банковская гарантия — один из способов обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение, страховая организация или иная коммерческая организация (гарант) выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об её уплате. Независимая гарантия — поручительство банка-гаранта за выполнение денежных обязательств своего клиента; при неуплате клиентом в срок – это сделает банк. Банковскую гарантию можно сравнить со страховкой, которая выплачивается финансово-кредитным учреждением в том случае, если клиент не выполняет договорные обязательства, связанные с оплатой.

Простыми словами о банковской гарантии

В наше время банковская гарантия набирает популярность и становится одним из самых востребованных финансовых инструментов для бизнеса, подтверждающих, что долг заемщика в любом случае будет выплачен, даже если он перестанет выполнять взятые на себя обязательства. Как это работает, и чем выгодно для каждой из сторон договора? Сейчас расскажем.

Но сначала коротко о самом термине.

Что такое банковская гарантия?

Одно из основных направлений деятельности любого банка – выдавать кредиты клиентам на различных условиях. При этом риск очень высок: заемщик может просто перестать покрывать свой долг. В таком случае гарантами выплаты становятся: имущество, предложенное в залог, либо поручители. Однако сегодня существует более удобное решение – оформление банковской гарантии (БГ).

Это соглашение, или письменное обещание финансовой организации, что долг клиента будет стопроцентно выплачен, даже если он перестанет соблюдать взятые на себя обязательства.

В таком случае тот, кто гарантирует выплату (банк) именуется гарантом.

Тот, за кого даётся письменная гарантия (клиент банка) – принципал.

Тот, кто получит эту гарантию – бенефициар.

К этим терминам мы ещё вернёмся чуть позже. Ну а пока давайте разберёмся, как работает банковская гарантия, и кому вообще она выгодна.

Принцип работы банковской гарантии

Представим такую ситуацию. В детском саду необходимо провести капитальный ремонт, и одна из строительных фирм выиграла тендер. Согласно условиям сотрудничества, она должна представить гарант контракта, иными словами, официально заверить заказчика, что выполнит работы, во-первых, качественно, аккуратно и красиво, а во-вторых, точно в срок.

Как это сделать? Один из самых простых способов – перевести на счет детского садика залоговую сумму. Однако часто исполнителям просто не выгодно изымать из оборота столько денежных средств. И тогда происходит следующее: бизнес обращается в банк с просьбой выступить гарантом.

Договор заключается в том, что в случае невыполнения подрядчиком возложенных обязательств, банк выплатит сумму обеспечения детсаду. А потом потребует у стройфирмы возместить эти расходы.

Схема оформления банковской гарантии:

- 1.Строительная фирма, выигравшая тендер, обращается в банк с просьбой оформить банковскую гарантию на сумму обеспечения. Таким образом, владелец этой компании становится принципалом, а детский сад – бенефициаром. Банк, заключивший такое соглашение с клиентом, – гарантом.

- 2.По каким-либо причинам строительная фирма не смогла вовремя закончить ремонт, т.е., не выполнила свои обязательства.

- 3.Детский сад воспользовался своим правом и составил документ, требующий оплату по БГ. Гарант обязан выполнить это условие. Однако помимо самого требования, бенефициар должен приложить иные документы, согласно списку, представленному в БГ.

- 4.Собрав весь пакет документов и составив текст требования (всё в строгом соответствии с договором, заключённом с банком-гарантом), детский сад отправляет требование на соответствующую выплату по БГ.

- 5.Получив данное требование, гарант тут же уведомляет о нём принципала. В нашем случае это строительная компания.

- 6.Гарант проверяет, все ли документы прислал бенефициар, и правильно ли они составлены. Если никаких ошибок нет, банк переводит указанные средства на счёт детского сада. По закону на проверку пакета документов от бенефициара даётся до 30 дней. Практически банковские организации справляются с этой задачей примерно за 5 рабочих дней.

- гарант (в рассмотренном случае – банк, выделивший необходимые средства);

- принципал, или аппликант – компания-подрядчик, которая должна была провести ремонт;

- бенефициар – детский садик, которому требовались услуги стройфирмы.

Что получается в итоге? Ремонт в детском садике не состоялся, но при этом дошкольная организация не потеряла в средствах, ведь банк выплатил обязательства по БГ.

Теперь эти средства гарант будет требовать с принципала, и тот, согласно составленному заранее договору, обязан их вернуть. Так и работает банковская гарантия.

О гаранте, принципале и бенефициаре подробнее

Но так бывает не всегда. Вот совсем другой пример подобного взаимодействия.

Мария, ресторан и строительная фирма

У Марии есть прекрасный ресторан в центре города. Она решила построить ещё один филиал, и для этого обратилась в стройфирму Бизнес класса. Вот только заплатить ей Мария сможет через три месяца, когда новый ресторан принесёт прибыль. В этом случае тоже оформляется банковская гарантия. Она заключается в следующем. Банк оплатит компании-подрядчику необходимую сумму, если этого не сделает сама Мария по истечении указанного срока (3 месяца). Здесь роли меняются: гарантом выступает по-прежнему банк, принципалом – Мария, а бенефициаром – строительная компания.

Стоит заметить, что во всех случаях гарантом будет выступать банк или любая другая страховая или кредитная организация, которая может выделить средства на реализацию проекта, тем самым гарантировав его своевременное выполнение. Именно поэтому БГ называется независимой.

Какие виды банковских гарантий существуют

Задача БГ – защитить ту сторону договора, которая выделает средства, от возможных убытков или нарушений обязательств по договору. Существует всего 4 вида банковский гарантий: тендерная, договорная, налоговая и таможенная. Несколько слов о каждой.

Тендерная БГ

- возможного отказа победителя тендера подписывать договор;

- отказа принципала от уплаты штрафов или пеней;

- некачественного или несвоевременного исполнения принципалом обязательств по контракту.

Этот вид БГ подразделяется на три группы: гарантия заявки участия в предстоящих торгах; гарантия обязательного исполнения обязательств по контракту и гарантия качественного исполнения работы.

В приведённых выше примерах детский сад, банк и строительная фирма заключили как раз тендерную БГ.

В России госзакупки проводят в соответствии с законами № 44-ФЗ и № 223-ФЗ — в форме открытых торгов или аукционов (тендеров). Это значит, что контракт на поставку товаров или услуг получит компания, которая предложит наименьшую цену. Однако после заключения контракта подрядчик должен выполнить все его условия, иначе договор расторгнут. Чтобы защитить госучреждения от недобросовестных подрядчиков, которые выигрывают тендеры нечестным путём и не выполняют обязательства, действует особая схема. По ней подрядчик до или после заключения контракта вносит часть его суммы — например, 10 или 20% — на специальный счёт и замораживает их там. Забрать эти деньги он сможет только после того, как заключит контракт или полностью выполнит по нему свои обязательства. Чтобы не изымать эти средства из оборота и не брать кредит, компании часто прибегают к банковским гарантиям — на сумму обязательного залога.

Здесь возможны три вида гарантий:

- Для обеспечения заявки на участие в торгах — гарантирует, что победитель аукциона заключит контракт с компанией-заказчиком.

- Для обеспечения исполнения контракта — чтобы гарантировать, что подрядчик исполнит свои обязательства.

- Для гарантии соблюдения всех требований — чтобы подрядчик предоставил товары и услуги ровно в том объёме и того уровня качества, которые были заявлены в контракте. Например, чтобы оборудование исправно работало в течение гарантийного срока или сайт открывался во всех указанных браузерах и во всех ОС.

Раньше тендерные гарантии могли быть только банковскими, причём только от банков из списка одобренных Минфином. Но с января 2022 года к ним добавили ещё и независимые — их могут выдавать не только банки, но и другие финансовые организации, перечисленные в п. 1 ст. 45 ФЗ-44. Главные их отличия от банковской в том, что срок действия короче — до одного месяца после завершения приёма заявок на участие в тендере, — а срок оплаты больше: до десяти рабочих дней вместо пяти, как в случае с банковской.

Договорная БГ

- проблем с выплатами аванса (авансовая БГ);

- неисполнения обязательств (гарантия исполнения обязательств по контракту);

- неоплаты работы, выполненной подрядчиком (платёжная БГ).

Если рассматривать примеры, приведённые выше, то в случае с Марией и рестораном была заключена именно платёжная банковская гарантия.

Налоговая БГ

Такие гарантии заключают в тех случаях, когда нужно получить отсрочку по выплате налогов или же уплате акцизов, а также – при необходимости ускоренно получить возмещение НДС.

Одна характерна тем, что здесь всегда в качестве принципала выступает налогоплательщик (ФЛ или ЮЛ), а бенефициара – ФНС. При этом гарантом может выступать только тот банк, который получил на это право и одобрен Министерством Финансов.

Эти банковские гарантии необходимы ИП или ЮЛ только в тех случаях, если они занимаются перевозкой товаров через границу РФ. Они обеспечивают безопасность предпринимательской деятельности, гарантируя соблюдение обязательств по уплате налогов и таможенных пошлин. Бенефициаром здесь всегда является Федеральная таможенная служба, а гарантом может выступать банк, находящийся в списке одобренных ею.

Что еще можно добавить про банковскую гарантию? Важно понимать, что договор заключается только на основе наличия всех документов и соблюдения всех условий, определённых нашим государством (прописаны в ГК РФ).

Если хотя бы один пункт не будет соблюден, банковская гарантия считается недействительной. В подобном случае гарант освобождается от обязанности выплатить денежные средства бенефициару. Для того чтобы этого не произошло, рекомендуем внимательнейшим образом проверять БГ при её получении.

Обращайтесь к нам, и мы составим банковскую гарантию по всем правилам и в строгом соответствии с законом. Для нас нет сложных случаев и непростых решений – делаем оперативно и правильно!

Основные виды банковских гарантий (РФ):

- БГ на обеспечение участие в закупке;

- БГ на обеспечение исполнение контракта/договора;

- БГ на обеспечение исполнение гарантийных обязательств.

Если вы – юр.лицо (ООО ,АО,ИП) и планируете участвовать в государственных и коммерческих тендерах, рекомендуем позаботиться о Банковской гарантии заранее. Обратитесь за бесплатной консультацией, мы расскажем- как это сделать.

В соответствии с Постановлением Правительства РФ от 8 ноября 2013 г. №1005 “О банковских гарантиях, используемых для целей Федерального закона “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”, банковская гарантия оформляется в письменной форме на бумажном носителе или в форме электронного документа, подписанного усиленной неквалифицированной электронной подписью лица, имеющего право действовать от имени банка.

При этом, ни законом №44-ФЗ, ни Постановлением №1005 не установлена обязанность банка предоставлять банковскую гарантию в оригинале на бумажном носителе в адрес Заказчика. Иными словами, Банковская гарантия в электронном виде с занесением в Единый реестр Банковских гарантий–официальный документ, который вы можете использовать.

В качестве обеспечения гарант может потребовать:

- •

имущество — товар, недвижимость, оборудование, автомобили, спецтехнику; - •

права на гарантийный депозит; - •

поручительство со стороны третьего лица.

Это нужно, чтобы покрыть риски, если принципал не выполнит свои обязательства и не сможет рассчитаться с бенефициаром. Если обеспечения нет, банк может отказать или увеличить комиссию, а все убытки и сумму возмещения попытается взыскать с принципала или его поручителя (если он есть) — вплоть до судебного постановления и процедуры банкротства.

- Выбрать организацию-гаранта. Для получения тендерной, таможенной, налоговой гарантии выбирайте банки из утвержденных перечней:

перечень банков для тендерной гарантииперечень банков для таможенной гарантииперечень банков для налоговой гарантии - перечень банков для тендерной гарантии

- перечень банков для таможенной гарантии

- перечень банков для налоговой гарантии

Для получения договорной гарантии нет регламентированного перечня, поэтому оценивайте организацию с точки зрения надежности, репутации, количества лет на рынке и отзывов.

Каждый банк устанавливает свой список документов на получение гарантии. Чаще всего перечень такой:

Срок рассмотрения заявки — от 1 часа до 1 дня.

- Обсудить условия гарантии с бенефициаром и заключить договор.

- Оплатить гарантию.

Можно проходить каждый шаг самостоятельно: анализировать и выбирать организацию-гаранта, собирать документы и выписки, договариваться с банком, проверять гарантию после получения и отправлять ее бенефициару. А можно просто оставить заявку — «Макс Финанс» соберет и проверит документы, перепроверит правильность составления документа гарантии и оформит банковскую гарантию в аккредитованном Минфином банке за 1 день.

Сколько стоит банковская гарантия

За выдачу банковской гарантии банк или финансовая организация берёт с принципала комиссию от суммы сделки или контракта. Её размер зависит от типа, срока, суммы и характера обязательств, а также от финансового положения и кредитной истории принципала. Если последние окажутся негативными, банк может посчитать это дополнительным риском и увеличить комиссию. Для госзакупок комиссия в среднем составляет 5% для участия в тендере и 10% — для обеспечения контракта. При этом, если контрактов и договоров несколько, комиссия рассчитывается отдельно по каждому из них. Иногда комиссии устанавливают не в процентах, а в конкретных суммах!

Организации-бенефициары должны вести учет выданных им гарантий на забалансовом счете 008 «Обеспечения обязательств и платежей полученные».

Организации-принципалы должны вести учет расходов на банковские гарантии:

- если гарантия приобреталась для уплаты имущества, расходы включаются в его себестоимость;

- если гарантия приобреталась для получения займа – оформляется как прочие расходы;

- если гарантия обеспечивала исполнение обязательств – расходы на нее оформляются как прочие расходы или как расходы по обычным видам деятельности.

ИП могут не вести учет банковских гарантий.

Тендерную банковскую гарантию нужно возвращать в следующих случаях:

- участник отозвал заявку до окончания срока приема заявок,

- заявку на участие отклонили,

- закупка отменилась или признана недействительной,

- принципал принял участие в закупке, но не выиграл,

- расторжение контракта по обоюдному соглашению сторон,

- БГ заменяется на другой вид обеспечения по соглашению сторон,

- условия контракта исполнены, у заказчика нет претензий.

Другие виды банковских гарантий возвращать не нужно, если иного не прописано в договоре о БГ.

Срок банковской гарантии зависит от ее вида и прописывается в документе гарантии.

Федеральным законом 44-ФЗ регламентированы сроки для тендерной гарантии (ст. 44 и ст. 96):

- гарантии, обеспечивающие заявку, должны действовать еще минимум 2 месяца после окончания срока приема заявок,

- гарантии, обеспечивающие исполнение контракта, должны действовать минимум на месяц дольше, чем контракт,

- гарантии качественного исполнения обязательств должны действовать минимум на месяц дольше установленного гарантийного срока.

Срок налоговой гарантии ФНС утверждает так:

- срок гарантии для возмещения НДС должен истекать как минимум через 10 месяцев со дня подачи налоговой декларации с суммой к возмещению (ст. 176.1 НК РФ);

- срок гарантии на отсрочку уплаты налога на подакцизные товары должен истекать как минимум через 6 месяцев, следующих за налоговым периодом, в котором совершались операции, признаваемые объектом налогообложения (ст. 204 НК РФ).

Срок действия таможенной гарантии должен истекать не раньше, чем через 3 месяца с момента установленного срока исполнения обязанности по уплате таможенных пошлин, налогов, таможенных сборов.

Срок действия договорной банковской гарантии устанавливается по соглашению сторон.

Требования к договору банковской гарантии закреплены в законодательстве и зависят от того, кем и для чего она используется. Если не включить в договор все обязательные и дополнительные условия и не приложить все необходимые документы, его могут признать недействительным, а банк или другая организация могут отказаться платить. Исключением служат редкие случаи, когда ошибки или неполные сведения в документе были допущены по вине гаранта, который его составлял. В такой ситуации суд может встать на сторону исполнителя и признать договор действительным.

Обязательная часть банковской гарантии

Она закреплена в п. 4 ст. 368 и п. 1 ст. 432 ГК РФ, а также ч. 2 ст. 45 ФЗ-44 и включает:

- дату выдачи;

- срок действия;

- гаранта, принципала и бенефициара — полные юридические наименования;

- перечень обязательств;

- точную сумму выплаты или порядок её расчёта (например, какой-то процент от суммы контракта);

- обстоятельства, при которых гарант перечисляет деньги бенефициару;

- срок выплаты.

Для тендеров также обязательно нужно прописать:

- невозможность отозвать документ;

- неустойку, которую гарант выплачивает бенефициару за каждый день просрочки;

- необходимость заключения договора на основании контракта по итогам тендера.

Многие организации, специализирующиеся на помощи на торгах и в аукционах, обещают безоговорочную победу. Помните, что так поступают только нечестные организации. Грамотные специалисты понимают, что участие не обещает выигрыш в аукционах и на торгах. Они не станут это от Вас скрывать – напротив, они постараются максимально доходчиво объяснить Вам, чем грозят тендеры. Все может обернуться как успехом, так и провалом, а провал понесет за собой лишние расходы и издержки. Самым опасным является включение сведений в Реестр Недобросовестных поставщиков. Но для этого есть ряд причин.

Основная цель сопровождения компании – это квалифицированная подготовка и качественное оформление нужной документации, чтобы Ваша заявка получила одобрение на аукционе или торгах. Но результат проведения тендера (закупки) гарантировать заранее невозможно – для этого нужно плотно взаимодействовать со своим партнером и вовремя реагировать на изменение ситуации.

ПОЧЕМУ НЕЛЬЗЯ ОБЕЩАТЬ ПОБЕДУ В ТЕНДЕРАХ?

Как Вы уже знаете, выигрыш в тендерах и подписанные контракты, честная компания обещать не будет. Помощь в участии в тендерах, аукционах и торгах – вот и все, что может предлагать честная организация. Но почему обещать успех нельзя?

Выигрыш на торгах и электронных аукционах напрямую связан с конкуренцией. На одну закупку может предлагаться сразу несколько заявок – это влияет и на финансовую составляющую контракта, и на вероятность выигрыша. В аукционах и на торгах с несколькими поставщиками важно быть готовым к торгу – если не снижать цены, никакая даже самая профессиональная помощь в тендерах не поможет и Вашей заявке присвоят последний номер.

Более того, есть и такие тендеры, аукционы и торги, которые проводятся для проформы – на самом деле, заказчик уже давно определился и знает, какое предприятие будет «Первым», т.е. Победителем. Если это так, то никакое сопровождение по цене выше среднего не поможет выиграть.

В конкурсе принимать участие еще труднее – готовить ЭЦП, внесение обеспечения Заявки на счет Заказчика, оформлять заявку и проходить аккредитацию для закупок тоже придется, но оформлять прочие документы намного сложнее. На вероятность успеха это тоже влияет.

Еще одно основание, которое ограничивает возможности победы – это 44-ФЗ и 223-ФЗ. Все участники и заказчики обязаны следовать Федеральным Законам, ведь они определяют правила проведения и участия в закупках (тендерах). Тендерное обслуживание тоже должно быть ориентировано на 44-ФЗ / 223-ФЗ и следить за тем, насколько честен в проведении тендеров заказчик. При признаках нечестного проведения аукциона можно подать жалобу и обратиться в УФАС (ФАС).

Помощь в получении банковской гарантии

Банковская гарантия — вид финансового обеспечения, которое каждая компания, желающая участвовать в тендерном аукционе или конкурсе, обязана предоставить организаторам, а ее оформление напоминает процедуру получения кредита. Данный финансовый документ является гарантией того, что подрядчик выполнит все работы, прописанные в контракте, в указанные сроки в полном объеме. При невыполнении условий договора банк обязуется выплатить заказчику неустойку в размере денежной суммы, которая указана в контракте.

Для предпринимателей, работающих в сегменте малого и среднего бизнеса, единственной возможностью получить крупный государственный заказ и участвовать в закупках является тендер. При этом они обязаны подтвердить свою надежность, предоставив в залог денежную сумму, прописанную в условиях аукциона, собственное имущество или поручительство другой компании. Однако не каждый может изъять из оборота нужные средства, поэтому наиболее простым способом будет предоставление банковской гарантии, основными принципами которой являются:

- срочность — документ оформляется на определенный период в зависимости от условия контракта;

- безотзывность — банк, выдавший гарантию, не может отозвать ее в одностороннем порядке.

Сторонами, участвующими в составлении финального соглашения, являются:

- Принципал (заявитель) — инициатор предоставления банковской гарантии финансово-кредитной организацией, который является исполнителем условий, предусмотренных в договоре и должником банка согласно готовому документу.

- Бенефициар — компания-заказчик, в пользу которой выдается гарантия. Он является получателем товара и услуг, прописанных в контракте, и имеет право потребовать от банка-гаранта выплаты компенсации при невыполнении условий договора.

- Гарант — банк или кредитная организация, выдающая банковскую гарантию и принимающая на себя обязательства выплаты денежной компенсации заказчику (бенефициару) при невыполнении условий контракта принципалом.

Услуги по предоставлению банковской гарантии представляют собой отлаженный механизм, позволяющий заказчику ограничить риски при заключении сделки, а исполнителю получить выгодный заказ без оформления залога или привлечения поручителей.

Виды гарантий

Отношения, связанные с предоставлением финансового обеспечения, регулируются Федеральными законами № 44-ФЗ и № 223-ФЗ. Банковская гарантия для фонда капитального ремонта регулируется 185-ФЗ/615-ПП. Главным критерием при выборе является тип обязательств, обеспечиваемых банком. Различают следующие виды банковских гарантий:

Быстро купить договорную банковскую гарантию можно, не выходя из офиса, на площадках, предоставляющих услугу в режиме онлайн. При этом следует ответственно подходить к выбору гаранта, чтобы не столкнуться с мошенниками, выдающими фальшивое гарантийное обязательство. Поэтому наша компания не рекомендует обращаться напрямую на такие площадки. Оценить статус финансово-кредитного учреждения поможет компания Royal Finance. Мы работам только с проверенными и авторизованными на государственных закупках банками. Выделяют следующие виды финансовых гарантий:

Авансовая — используется в случаях выплаты аванса подрядчику. При невыполнении контракта банк возвращает деньги бенефициару, после чего требует их возврата у исполнителя.

Гарантия исполнения контракта — обеспечивает выполнение работ или поставку товаров подрядчиком в сроки, предусмотренные договором.

Платежная — гарантирует выплату средств исполнителю в случаях, если заказчик не выполнит обязательств по оплате поставленного товара или оказанных услуг.

- Тендерная (конкурсная). Обеспечивает заявку на участие исполнителя в тендерном аукционе по госзаказу, гарантирует заказчику соблюдение условий контракта, покрывает расходы организатора по проведению конкурса. Является безотзывной. Это означает, что тендерная гарантия обеспечивает стабильную работу всех участников торгов (организаторов, заказчика и подрядчика). При этом гарант защищает интересы бенефициара и обязан выплатить деньги заказчику при наступлении гарантийного случая в размере суммы, предусмотренной контрактом:

при отказе победителя аукциона подписывать договор с заказчиком;при отказе исполнителем от участия в конкурсе после истечения срока приема заявок;при отказе подрядчика от материального обеспечения контракта. - при отказе победителя аукциона подписывать договор с заказчиком;

- при отказе исполнителем от участия в конкурсе после истечения срока приема заявок;

- при отказе подрядчика от материального обеспечения контракта.

- Договорная. Наиболее востребованный вид финансового обеспечения контракта, согласно которому банк обязуется возместить бенефициару денежные средства, если подрядчик не выполнит все условия контракта в установленные сроки. При оформлении такого документа прописываются все гарантийные случаи за исключением форс-мажорных, при которых неисполнение договора не зависит от подрядчика, а также указываются конкретные сроки действия финансового обеспечения.

- Налоговая. Предоставляется в пользу налоговых органов и позволяет налогоплательщикам (принципалам) получить отсрочку по возмещению в бюджет излишне полученных сумм НДС, уплате акцизного сбора по реализованным подакцизным товарам, а также выплате налогов и платежей в бюджет и внебюджетные фонды. Бенефициаром всегда является Федеральная налоговая служба, банковскую гарантию может дать только финансово-кредитное учреждение, одобренное Минфином.

- Таможенная. Данное обеспечение актуально для юридических лиц и индивидуальных предпринимателей, осуществляющих доставку товаров через границу. Гарантирует выполнение обязательств по уплате налогов и таможенных пошлин перед таможней. Оформить банковскую гарантию для юридических лиц и индивидуальных предпринимателей можно в Москве в банке, одобренном Федеральной таможенной службой, которая в данном случае является бенефициаром. Может понадобиться в следующих случаях:

- оформлении отсрочки таможенных платежей;

- выполнении функций таможенного склада или брокера;

- ввозе или вывозе алкоголя, табачных изделий и других подакцизных товаров;

- при реэкспорте, временном ввозе или транзите товаров через таможню.

Банк, который обязуется выплатить заказчику компенсацию при невыполнении принципалом обязательств по контракту, несет определенные риски, поэтому к получателю гарантии предъявляются серьезные требования. Для получения соответствующего документа компания должна:

- вести хозяйственную деятельность не меньше 9-12 месяцев;

- получать стабильную прибыль (исключение могут составить сезонные подъемы и спады спроса на товары и услуги, которые будут учтены банком, при этом в течение последних двух отчетных периодов у компании не должно быть убытков);

- иметь оборот по расчетному счету за последние шесть месяцев;

- владеть собственной материально-технической базой, необходимой для выполнения условий по контракту, или предоставить кредитору копию договора с субподрядчиком.

Для получения большой денежной суммы документы в банк следует отправлять в бумажном виде, при этом рассмотрение заявки и оформление гарантии занимает до трех недель. Если срочно нужна небольшая сумма, получить банковскую гарантию можно за несколько часов, подав заявку в компанию Роял Финанс В стандартный пакет документов входят:

- заявление принципала на обеспечение исполнения обязательств;

- выписка из Единого госреестра юридических лиц, выданная не позднее, чем за 30 дней;

- копия ИНН;

- нотариально заверенные выписка из протокола учредительного собрания и копия свидетельства о госрегистрации компании;

- копии паспортов лиц-учредителей компании;

- бухгалтерская отчетность за последний год;

- справка об отсутствии долгов по платежам в бюджет и внебюджетные фонды;

- копии сертификатов, лицензий и деклараций, предоставляющих право на ведение отдельных видов хозяйственной деятельности;

- свидетельство, подтверждающее право собственности на занимаемые помещения или договор аренды;

- документы, подтверждающие полномочия руководителя компании и главного бухгалтера;

- проект контракта или ссылку на аукцион, для которого требуется банковская гарантия.

После передачи пакета документов в Роял Финанс начинается их проверка и оценка платежеспособности компании. Документы направляется в авторизованные банки для проверкислужбой безопасности. На это потребуется от 5 до 10 рабочих дней. При этом кредитная организация может затребовать дополнительные документы, что замедлит оформление банковской гарантии. При одобрении заявки гарант выдает принципалу кредитный договор, оригинал банковской гарантии и выписку из единого реестра БГ, после чего деньги будут перечислены на специальный счет.

Требования к банковской гарантии

Наличие финансового обеспечения заявки у вероятного исполнителя свидетельствует о том, что компания действительно работает и имеет необходимые материальные ресурсы для выполнения работ, прописанных в контракте, а также гарантирует, что победитель аукциона не откажется от заключения договора.

При подаче заявки следует учитывать, что, согласно действующему законодательству, не каждый банк может выдавать банковскую гарантию. Список финансово-кредитных организаций, оказывающих такую услугу, утвержден министерством финансов Российской Федерации, при этом к ней предъявляется ряд требований:

- В документе должна быть указана точная сумма, которую банк обязан выплатить заказчику при невыполнении обязательств подрядчиком. Как правило, она составляет от 0,5 до 10 % от стоимости контракта.

- Гарантию необходимо предоставить до окончания срока подачи заявок, а обеспечить контракт не позднее пяти рабочих дней после победы на аукционе. За каждый день просрочки кредитная организация обязана уплатить заказчику неустойку. Размер возмещения составляет 0,1 % от суммы обеспечения.

- Банковская гарантия является безотзывной, действует не менее двух месяцев от дня окончания подачи заявки и еще два месяца после выполнения контракта.

- В документе должно быть указано полное наименование участников сделки, а также условия передачи права на возмещение от бенефициара третьему лицу, сроки действия и условия прекращения обеспечения требований заказчика.

- Сумма, которая должна быть возмещена принципалом, а также варианты обеспечения гарантии, если у подрядчика не будет нужной денежной суммы.

Учитывая эти требования, стоит заранее изучить вопросы, связанные с оформлением банковской гарантии и воспользоваться помощью специализированных онлайн-сервисов, чтобы рассмотреть предложения различных финансово-кредитных учреждений и выбрать наиболее оптимальный вариант.

Необходимо учитывать, что банковская гарантия является своего рода кредитом, поэтому бесплатно не выдается. В среднем за финансовое обеспечение тендерной заявки и контракта банк берет от 2 до 10 %, однако в зависимости от условий (предоставления залога, наличия поручителей, сроков действия гарантии) сумма может быть меньше или больше. Если деньги предоставляются на короткий срок, размер комиссии может быть фиксированным. Если нужна крупная сумма на длительное время, банк может начислять процент по кредиту.

Довольно часто бывают ситуации, когда подтвердить участие в тендерном аукционе нужно очень быстро. Чтобы не терять время на изучение особенностей, связанных с получением обеспечения, лучше воспользоваться услугами кредитного брокера. Так, компания «Роял Финанс» в Москве консультирует фирмы, работающие в сегменте крупного или среднего бизнеса, а также индивидуальных предпринимателей по вопросам выдачи кредитов и на привлекательных для клиента условиях оказывает помощь в получении банковской гарантии. Наши специалисты обладают большим опытом работы, комплексно решают проблемы и помогают получить финансовое обеспечение на необходимый срок под выгодную процентную ставку, которая ниже, чем в среднем на рынке. Мы проводим анализ финансового состояния компании, помогаем оформить требуемый пакет документов, согласовываем все возникающие формальности с кредитными учреждениями, что позволяет избавиться от неточных формулировок и добиться позитивного результата при подаче заявки на выдачу гарантии.

В государственных и коммерческих закупках и тендерах с понятием обеспечения рано или поздно столкнется каждый участник. Для обеспечения используется некая сумма денег, которая замораживается на счете заказчика как подтверждение добросовестности намерений поставщика в части подписания договора или исполнения контракта.

Чем выше цена контракта, тем более солидное обеспечение может потребоваться участнику. Основная сложность в том, что далеко не всякий предприниматель может себе позволить заморозить кругленькую сумму, изъяв ее из оборота компании.

Поэтому среди поставщиков распространилась практика использовать для обеспечения банковскую гарантию. Это быстрый и удобный способ, который позволит оптимизировать использование средств компании, не прибегая к их заморозке.

По своему смыслу банковскую гарантию нередко сравнивают со страховкой. По договору БГ банк возьмет на себя обязанность оплаты долга по контракту, если клиент сорвет сделку или подведет заказчика с поставками товаров.

Обеспечение в формате гарантии банка применяют во многих отраслях деятельности, к примеру:

- при конкурентных госзакупках;

- в коммерческих тендерах;

- чтобы гарантировать возврат аванса;

- как поручительство по кредиту для заемщика и т.п.

Ниже подробно объясним, что такое банковская гарантия, для чего услуга нужна бизнесу и тонкости в оформлении договора.

Как работает банковская гарантия

Банковская гарантия функционирует по элементарному принципу: когда участник сделки, у которого есть гарантия от кредитной компании, не выполняет условия соглашения, это бремя возьмет на себя банк. В частности, организации-кредитору потребуется выплатить фиксированную сумму денег, обозначенную в контракте о выдаче банковской гарантии.

Применение гарантии банка подходит всем сторонам сделки:

- поставщик в любом случае получает положенные ему средства;

- покупатель проводит выгодную сделку;

- банк зарабатывает на вознаграждении за предоставленную заемщику гарантию.

Для максимального снижения возможных рисков банк должен обязательно проверить благонадежность клиента и запросить обеспечение — залог имущества, готовой продукции, поручительство.

Участники

Договор банковской гарантии оформляется между тремя сторонами процесса: принципалом, бенефициаром и гарантом. Не смотря на кажущиеся сложными названия, их суть довольно проста. Ниже объясним какие роли играют стороны контракта о предоставлении БГ.

Принципалом называют члена сделки, который обращается в кредитную организацию или банк, чтобы оформить гарантию. На принципала возлагают обязанность по предоставлению оплаты за услугу гарантии. Например, победитель тендера в госзакупке обязан предоставить любое обеспечение — заморозить на счете определенную сумму или обеспечить сделку банковской гарантией, чтобы получить выгодный контракт.

Бенефициаром называют участника сделки, которому компания-гарант перечислит деньги по гарантии, если принципал не сможет выполнить финансовые обязательства. Чаще всего под бенефициаром подразумевают заказчика, которому требуется гарантия, выпущенная банком, для обеспечения исполнения договора или же продавца, который реализует продукцию на условиях неполной оплаты.

В рамках стандартных сделок, не связанных с госзакупками, любой ее участник сможет выступить в роли бенефициара.

Законным гарантом является банк, страховая компания или организация, выдающая кредиты, которая осуществляет выдачу оформленного документально обязательства о совершении платежа бенефициару, если принципал нарушил предписания контракта или сорвет выполнение сделки. С 2022 года в связи с изменениями в законодательстве гарантами могут быть и коммерческие организации, выдающие независимые гарантии.

Условия банковской гарантии

Правила оформления содержания и условий банковской гарантии есть в положениях Гражданского кодекса. Это вполне конкретные параметры, которые нужно обязательно указать в тексте документа. В частности:

- наименования сторон трехстороннего договора;

- дату выдачи гарантии банком и период ее действия;

- обязательства, для обеспечения которых необходима гарантия банка;

- точные начисления по гарантии, при отсутствии суммы — принцип расчета;

- перечисление обстоятельств, с наступлением которых поручительство будет выплачено заказчику.

Если какой-то из перечисленных пунктов в гарантии отсутствует, другая сторона договора может оспорить законность такого обеспечения. Чаще всего претензии в таких случаях возникают со стороны гаранта. Банк может счесть недействительным выданное обеспечение и откажется от выплат бенефициару. Единственный вариант получить средства в данной ситуации для бенефициара — инициировать судебное разбирательство.

Чтобы избежать подобного рода сложностей, бенефициар должен активно участвовать в согласовании текста гарантии и при необходимости настаивать на указании дополнительных условий. К примеру, на совместном обсуждении списка документов, которые нужно будет предоставить, чтобы получить оплату.

Дополнительные условия

Бенефициар вправе вносить уточнения в текст гарантии, дополняя его собственными требованиями. Чтобы избежать недопонимания, участнику торгов рекомендуется получить проект гарантии банка заранее, чтобы иметь возможность его согласования с бенефициаром. Самый частый предмет разногласий — документы, передаваемые гаранту бенефициаром для получения оплаты.

Бенефициару выгоднее, чтобы перечень документов был минимальным, например, чтобы это было единственное требование о выплате. Гарант же обычно расширяет перечень и запрашивает бумаги, подтверждающие задолженность поставщика. Это может быть документ с описанием нарушений принципала, копия претензии к нему, расчет долговой суммы и т.п.

Еще один повод для дискуссии контрагентов — порядок подачи гаранту платежного требования. Бенефициару выгодно получить выплату как можно скорее, из-за чего требование часто пересылают электронной почтой, факсимильной связью. Гарант скорее всего запросит оригинал с подписью и печатью руководителя.

Условия гарантий для госзакупок

Помимо стандартных условий ГК РФ, гарантии, используемые для госзакупок должны содержать дополнительные важные условия:

- Невозможность отзыва обеспечения.

- Обязанность оплаты просрочек при выплате гарантии со стороны банка 0,1% от суммы обеспечения.

- Считается, что банк оплатил гарантию, только если произошло фактическое зачисление средств на счет заказчика.

- Участник, подписавший госконтракт, должен заключить договор БГ с банком в отношении своих контрактных обязательств.

Дополнительные требования к гарантии может установить и организатор госзакупки. Перечислить их можно в закупочной документации или извещении, приглашении на участие в определении одного поставщика или в проекте договора для единственного участника тендера. Если банк выдаст гарантию, несоответствующую дополнительным пожеланиям заказчика, бенефициар имеет право отказать участнику в участии в тендере.

Документы, передаваемые с требованием об оплате

Документы, предоставляемые заказчиком вместе с требованием о выплате гарантии в банковскую организацию-гарант, нужно перечислить в договоре гарантии. Их перечень стороны должны согласовать самостоятельно. Обычно в список включают копию доверенности подписавшего требование сотрудника и принцип расчет долга.

Если гарантия нужна для участия в госзакупке, то список документов, которые нужно передать с требованием об оплате должен соответствовать правительственному перечню и помимо расчета долга включать в себя:

- документ, подтверждающий право лица подписывать требование;

- для авансовой гарантии — платежное поручение о зачислении принципалу аванса;

- для гарантии на исполнение гарантийных обязательств — подтверждающий наступление случая по гарантии.

Для госзакупок в тексте гарантии не указывают необходимость предоставления заказчиком актов из суда, подтверждающих неисполнение обязательств подрядчика или поставщика.

Для классификации гарантий по видам используют их разделение по видам обязательств, для которых требуется предоставить обеспечение. Чаще всего выдают банковские гарантии следующих видов:

- Банковская гарантия исполнения контракта (договорная гарантия). Нужна, чтобы обеспечить клиентские обязательства перед другой стороной госконтракта. Договорная гарантия может быть:

авансовой — поставщик перечисляет клиенту аванс, а если обязательства не исполнены, банк его возвращает;платежной — когда банк гасит обязательства перед поставщиком при неоплате работ или услуг клиентом;исполнения обязательств — банк платит пострадавшей стороне договора неустойку, если продавец не привезет товар или подрядчик не окажет услугу. - авансовой — поставщик перечисляет клиенту аванс, а если обязательства не исполнены, банк его возвращает;

- платежной — когда банк гасит обязательства перед поставщиком при неоплате работ или услуг клиентом;

- исполнения обязательств — банк платит пострадавшей стороне договора неустойку, если продавец не привезет товар или подрядчик не окажет услугу.

- Налоговая. Используется для получения рассрочки или корректировки срока уплаты налогов и других бюджетных платежей. Такое обеспечение банковской гарантией дает налогоплательщику право запросить отсрочку в налоговом органе, с гарантией уплаты со стороны банка.

- Таможенная. Нужна в ситуациях, когда ИП или фирма занимается импортом или экспортом продукции и расходует средства на уплату таможенного оформления, доставки и аренду таможенных складов. Бенефициаром в таком случае будет Таможенная служба. Банк выступит в роли гаранта уплаты таможенных платежей бенефициару, а клиент до получения полного расчета от покупателя не сможет изъять эти средства из оборота.

- Тендерная банковская гарантия по 44 ФЗ и ФЗ 223. Нужна участникам госзакупок, чтобы защитить интересы муниципального или госзаказчика от следующих рисков:

отказа подписания контракта исполнителем;неуплаты контрагентом по условиям договора пеней, штрафов и других неустоек;выполнения исполнителем работ или оказания услуг низкого качества. - отказа подписания контракта исполнителем;

- неуплаты контрагентом по условиям договора пеней, штрафов и других неустоек;

- выполнения исполнителем работ или оказания услуг низкого качества.

- Качественного выполнения обязательств. Такую гарантию используют чтобы подтвердить, что проданный товар или оказанная будет соответствовать критериям качества в течение срока гарантии.

Последний вид гарантии работает следующим образом: поставщик товара устанавливает гарантийный срок его эксплуатации. Если приборы перестанут работать, пока этот срок действует, заказчик потребует денежное возмещение с продавца.

Преимущества работы с банковской гарантией

Для каждой из сторон госконтракта наличие банковской гарантии связано с получением некоторых положительных преимуществ. В частности:

- Бенефициар сможет быстро получить средства, минуя большинство формальностей.

- Принципал сможет рассчитывать на условия с большей выгодой, чем при обычном бизнес-кредите и заключить договор с контрагентом, у которого есть сомнения в его надежности.

- Банковская организация заработает на комиссии, компенсирующей риски поручителя.

Договор банковской гарантии

Договор БГ представляет собой соглашение, в котором гарант берет на себя обязательство выплат в пользу госзаказчика по просьбе поставщика денежную сумму, если бенефициар предоставит в рамках договора соответствующее требование.

Оформление договора банковской гарантии допускается только в письменном виде с указанием обязательств трех его сторон. Предметом контракта о выдаче банковской гарантии является ее выпуск банком и получение им соответствующего вознаграждения от принципала.

Оригинал гарантии должен храниться у заказчика. У поставщика хранится ее скан-копия, акт приема-передачи и соглашение о выдаче.

Основанием для выдачи БГ является сам гарантийный договор. Для подтверждения выдачи необходимо, чтобы банк получил от клиента комиссионную выплату, оговоренную в тексте соглашения.

Стоимость банковской гарантии

Средний размер комиссии банка за выдачу обеспечения может составлять 2% – 10% от суммы гарантии.

Цена выдачи БГ будет зависеть от следующих факторов:

- Гарантийная сумма. Выдавая значительную сумму банк сильно рискует, поэтому увеличивает размер вознаграждения.

- Срок действия. Банковская гарантия, которая выдается на длительный срок всегда стоит дороже.

- Гарантийное обеспечение. Если клиент сможет обеспечить гарантию залогом или привлечет к сделке поручителей, банк снизит комиссию, если нет — увеличит свое вознаграждение.