Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим вариант приобретения неисключительных прав и узнаем, как в 1С отразить покупку программы.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

https://youtube.com/watch?v=-DPrFxN5gUc%3Ffeature%3Doembed%26wmode%3Dopaque

- Как оприходовать программу 1С в 1С 8.3Проводки по документу

- Проводки по документу

- Учет неисключительного права

- Отражение в учете затрат на покупку программы 1СПроводки по документу

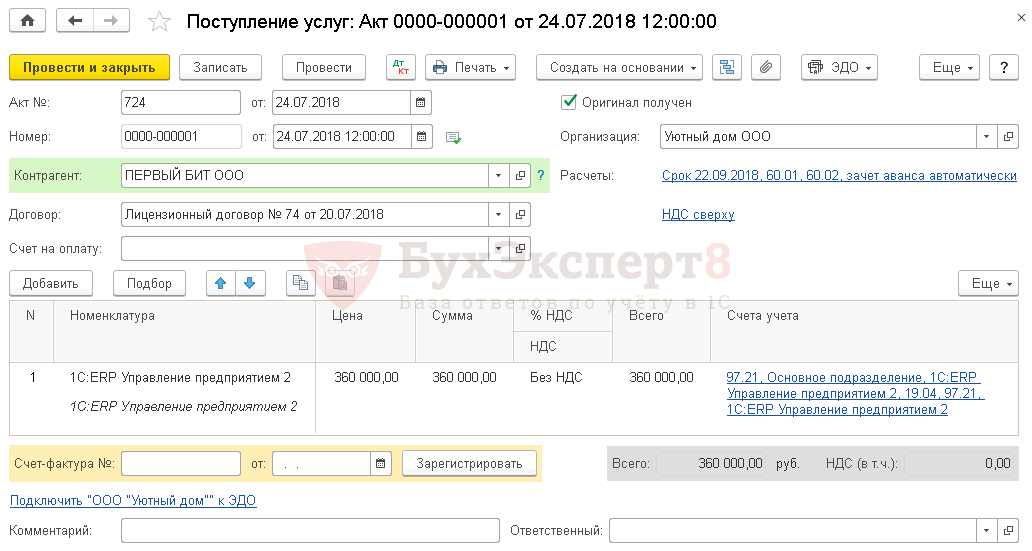

Рассмотрим, как в 1С 8. 3 отразить покупку программы 1С на следующем примере.

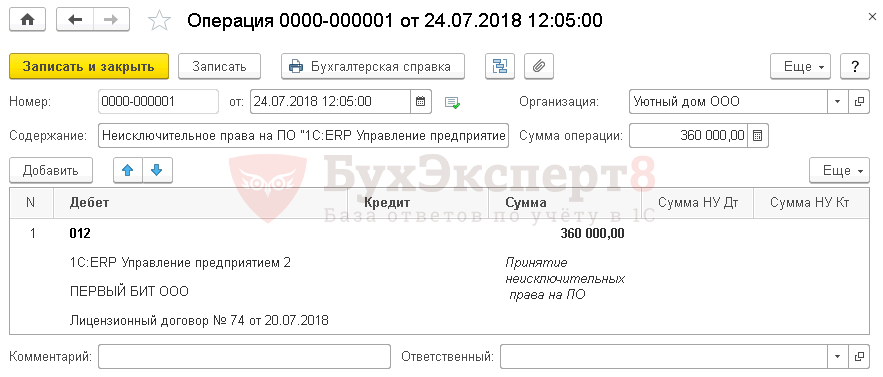

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

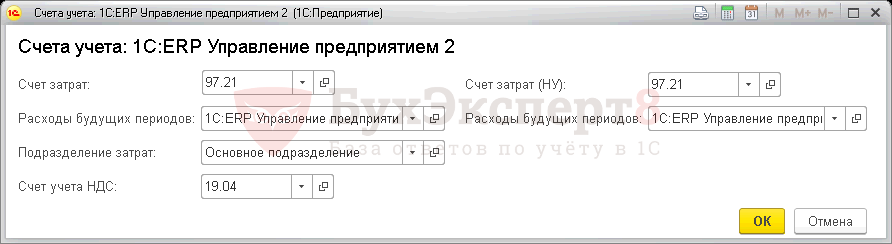

По ссылке Счета учета:

- — 97.21 «Прочие расходы будущих периодов»;

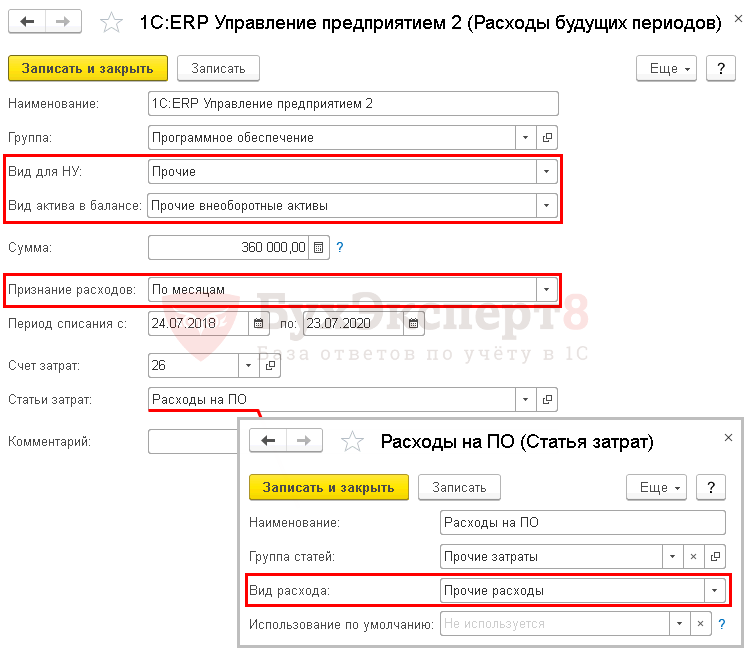

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

По рекомендациям Минфина для аудиторов (Приложение к Письму Минфина РФ от 29. 2014 N 07-04-18/01), РБП отражаются:

- в бухгалтерском балансе в Разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы» — если срок списания РБП более 12 месяцев;

- в Разделе II «Оборотные активы» по строке 1210 «Запасы» — если срок списания менее 12 месяцев.

Изучить нормативное регулирование учета затрат на приобретение программного обеспечения (неисключительного права)

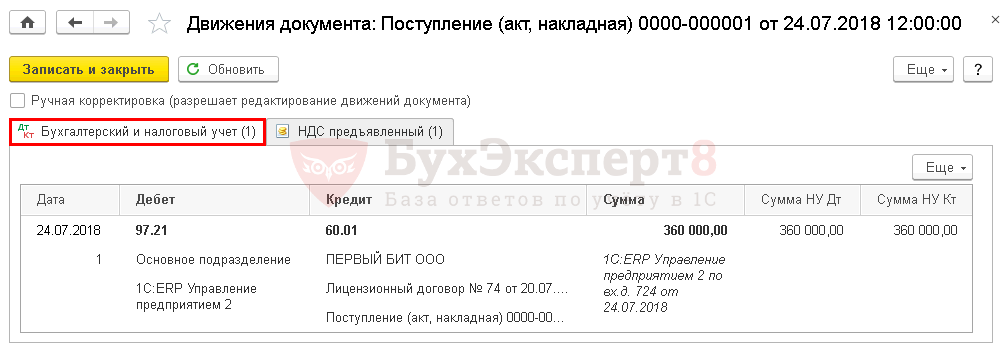

Проводки по документу

Документ формирует проводки:

Узнать подробнее как отражать расходы будущих периодов в 1С 8. 3 Бухгалтерия

В данной статье будет описано, лицензии на какое ПО КриптоПро необходимо приобрести для работы с сертификатами, выдаваемыми в ФНС России.

Ключевой носитель и лицензию можно купить непосредственно у нас или через дилеров – как Вам удобнее.

Здесь будут даны пояснения по приобретению через нашу форму заказа.

Для юридических лиц и ИП счет выставляется нашей автоматизированной системой ТОЛЬКО после оформления вами заказа на нашем сайте.

Способ получения продуктов и закрывающих бухгалтерских документов вы выбираете сами при оформлении заказа.

Тип лицензии – клиентская или серверная – определяется в зависимости от ОС вашей рабочей машины. При работе с клиентскими ОС (Windows 7, 8, 8. 1, 10, 11) необходимо приобретать лицензию на одном рабочем месте (годовую или бессрочную – на ваш выбор). При работе с серверными ОС (Windows Server 2008, 2012. ) потребуется лицензия на сервер.

Заказ лицензии на СКЗИ “КриптоПро CSP” версии 5. 0 можно оформить здесь.

- 1 350 руб. – годовая лицензия на один компьютер;

- 2 700 руб. бессрочная лицензия на один компьютер.

Физическое лицо может получить квалифицированный сертификат в любом аккредитованном Удостоверяющем центре, например, в таких крупных компаниях, как “Такском”, “Такснет”, СКБ “Контур” и др. , где предложат приобрести сразу всё необходимое и окажут квалифицированную помощь в настройке.

Ниже представлены ссылки на полезные инструкции по настройке рабочего места для работы с сертификатами ФНС:

Как ввести лицензию на КриптоПро CSP

Как установить сертификат на Windows?

Настройка рабочего места на Linux

Настройка рабочего места на MacOS

Вход с помощью ЭП в личный кабинет ЮЛ или ИП на портале ФНС на macOS.

Настройка рабочего места для работы с ключом в облаке

Установка КриптоПро ЭЦП Browserplug-in

Что делать, если возникли проблемы с КриптоПро ЭЦП Browser plug-in (ОС Windows)

ЭЦП стоит денег. Как учесть расход?

В связи с переходом на удаленку у многих начались проблемы с подписанием документов. Это делать стало сложно и не удобно. Поэтому все больше компаний переходят на электронный документооборот – как внешний, так и внутренний. Для этого нужно применять электронно-цифровую подпись, с помощью которой можно подписывать приказы, согласовывать договоры и многое другое. Но она стоит денег, и нужно решить вопрос, как учесть новый расход в налоговом учете.

Прочие расходыИзготовление сертификатов ключей ЭЦП и создание самих ключей являются услугами удостоверяющего центра. Для целей налогообложения прибыли расходы по оплате услуг сторонних организаций могут быть отнесены к прочим расходам, связанным с производством и реализацией. Как это можно обосновать? Несложно:

- в договоре с удостоверяющим центром речь идет об услугах;

- выдается акт об оказании услуг (то есть услуги оказаны);

- имеется счет-фактура и накладная.

Перечень прочих расходов приведен в статье 264 НК РФ и не является исчерпывающим. Услуги удостоверяющего центра в нем не значатся, но есть выбор учитывать их, как:

- юридические и информационные услуги (подп. 14 п. 1 ст. 264 НК РФ);

- расходы на оплату услуг вычислительных центров, а также информационных систем (подп. 25 п. 1 ст. 264 НК РФ);

- другие расходы, связанные с производством и (или) реализацией (подп. 49 п. 1 ст. 264 НК РФ).

Как списыватьВ налоговом учете расходы при методе начисления признают (п. 1 ст. 272 НК РФ):

- равномерно в течение срока действия договора;

- в течение срока, определенного организацией самостоятельно и закрепленного в учетной политике.

Относительно расходов на оплату услуг сторонних организаций имеется еще одна норма – подпункт 3 пункта 7 статьи 272 НК РФ. Датой их признания может быть:

- дата расчетов в соответствии с условиями заключенных договоров;

- дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

- последнее число отчетного (налогового) периода.

Из нашей статьи вы узнаете:

Для авторизации на государственных порталах, подписи электронных документов, кроме непосредственно ЭЦП, пользователю необходим криптопровайдер КриптоПро. Он устанавливается на компьютер и обеспечивает защиту данных.

Как установить КриптоПро

После приобретения КриптоПро, во время установки и запуска файла CSPSetup. exe вам понадобится сделать следующее:

- выбрать класс защиты (необходим КС2);

- установить все необходимые плагины для использования цифровой подписи;

- после перезагрузки убедиться в правильности работы приложения (для этого запустите КриптоПро и загляните во вкладку «Общие» в свойствах программы);

Следующим этапом установки станет контроль правильности работы токена и внесение вашей подписи непосредственно в КриптоПро. После завершения этой процедуры необходимо подготовить браузер, установив необходимые плагины и расширения.

Подготовка рабочего места для работы с порталом государственных закупок

Разработчики рекомендуют для работы с госзакупками браузер Internet Explorer в версии не ниже 11. Одновременно в нем должен быть включен протокол шифрования TLS 1. Для выполнения последнего условия проделайте следующие действия:

- перейдите в раздел «Инструменты» («Tools»);

- выберите вкладку «Свойства обозревателя» («Internet options»);

- нажмите вкладку «Дополнительно» («Advanced»);

- включите протокол TLS 1.0.

Теперь необходимо добавить сайт государственных закупок в список доверенных для браузера. Для этого внесите все варианты названия в список надежных.

Следующим этапом настроек станет указание нужных параметров безопасности для вашего интернет-браузера Internet Explorer. Для этого выполните следующие действия:

- зайдите в настройки браузера;

- перейдите во вкладку «Безопасность», где нажмите кнопку «Другой»;

- отключите все значения ActiveX в блоке с параметрами «Разное»;

- подтвердите изменения, нажав кнопку «ОК».

Проверить правильность настроек технических параметров можно входом на сайт государственных закупок с использованием цифровой подписи. Если все плагины и КриптоПро работают правильно, то после входа в личный кабинет вы автоматически будете перенаправлены на сайт государственных услуг для авторизации через ЭЦП.

Вторым вариантом станет переход сразу на сайт госзакупок с выбором сертификата и перенаправлением затем в закрытую часть системы, то есть непосредственно в личный кабинет пользователя.

Где приобрести лицензию на КриптоПро и ЭЦП

Для работы на сайте госзакупок и других государственных порталах необходим криптопровайдер КриптоПро и квалифицированная электронная подпись. Получить подпись и купить лицензию на криптопровайдер можно в удостоверяющем центре «Астрал-М». Мы входим в число партнеров разработчика ПО и имеем аккредитацию Минкомсвязи. Обращаясь к нам, вы получаете:

- доступную цену на все услуги;

- гарантию покупки лицензионного программного обеспечения;

- возможность оформления ЭЦП любых типов;

- оперативность выполнения заказов;

- консультации по вопросу выбора конкретных тарифных планов.

Получить дополнительную информацию и оставить заявку на приобретение КриптоПро, лицензии для него и цифровой подписи можно по телефону либо заполнив форму обратной связи на сайте, чтобы наш специалист связался с вами.

В данном разделе Вы можете получить ответы на часто задаваемые вопросы по нашим программным продуктам, ознакомиться с инструкциями по работе с сервисами, а также найти ответ для решения проблем.

Если в данном разделе Вы не смогли найти ответ на Ваш вопрос, просьба обратиться в техническую поддержку.

В инструкции показываем, как в программе 1С можно обмениваться сообщениями между пользователями.

В программе 1С можно активировать систему взаимодействия «Обсуждения» для того, чтобы упростить процесс обмена информацией между пользователями программы 1С.

Встроенная в сертификат лицензия КриптоПро CSP даёт возможность использовать электронную подпись на любом компьютере без дополнительного приобретения лицензии программы КриптоПро. Проверить наличие встроенной лицензии можно двумя способами.

Если в документе установлен статус подписи вашего контрагента «Неверна», то требуется установить корневой сертификат Головного удостоверяющего центра Минкомсвязи или Удостоверяющего Центра, выпустившего сертификат ключа электронной подписи.

В инструкции рассмотрим, как отразить начисление простоя в программе 1С.

Все имущество и обязательства компании подлежит инвентаризации, но в настоящей статье мы уделим особое внимание инвентаризации материалов и товаров на складе.

В инструкции показали, как можно скопировать электронную подпись, если она выпущена в ViPNet CSP.

В инструкции показали, как можно скопировать электронную подпись, если она выпущена в КриптоПро CSP.

Если при подключении сервиса какие-то государственные органы не были подключены, их можно добавить в процессе работы в удобное для вас время. Как это сделать самостоятельно, показали в нашей инструкции на примере ФНС.

C 1 января 2022 года директора организаций и ИП могут получить электронную подпись только в ФНС (бюджетные организации — в Федеральном Казначействе). В инструкции показываем, как прикрепить данную подпись для сдачи отчетности в сервисе «1С-Отчетность».

Если ваш сертификат электронной подписи стал недействительным по сроку действия, нет необходимости в создании новой учетной записи и получении нового идентификатора, достаточно в существующей учетной записи заменить сертификат на актуальный.

С 1 января 2021 года коммерческие Удостоверяющие центры больше не смогут выпускать подписи для директоров организаций и ИП. Эта обязанность переходит к инспекциям ФНС. Перевыпустите вашу подпись в сервисе 1С-Отчетность до конца года, чтобы отсрочить свой визит в налоговую.

В инструкции показываем, как продлить вашу электронную подпись самостоятельно без ожидания звонка технической поддержки.

В инструкции подробно разберем предусмотренную программой 1С:Бухгалтерия 8 возможность контроля количества товаров, подлежащих прослеживаемости. Данный контроль осуществляется по регистрационному номеру партии товара (РНПТ).

В сервисе для сдачи отчетности СБИС вы можете самостоятельно посмотреть сроки действия подписи и отправить заявку на ее продление.

В инструкции рассмотрим необходимые действия арендодателя для принятия к учету платы за аренду на примере программы 1С:Бухгалтерия.

Организации в своей работе все чаще прибегает к помощи заемных денежных средств. Как правило, компании берут кредиты в банках. Рассмотрим в инструкции, как отразить полученный заем в учете на примере программы 1С:Бухгалтерия 8.

В инструкции рассмотрим, как отразить поступление товаров, подлежащих прослеживаемости от контрагента, являющегося резидентом РФ. Разберем пошаговый план действий на примере программы 1С:Бухгалтерия 8.

Для того чтобы получить регистрационный номер партии товара (РНПТ) на остатки товаров, подпадающих под систему прослеживания, необходимо провести несколько последовательных мероприятий.

В инструкции разберем алгоритм действий на примере программы 1С:Бухгалтерия 8.

В данной инструкции разберем механизм отражения операций по корпоративным картам в программе 1С:Бухгалтерия 8.

Страницы:

1

2

3

4

5. 7

След.

Обоснование

По вашему вопросу в СПС КонсультантПлюс представлены следующие материалы.

По какому коду видов расходов и статье КОСГУ отразить расходы на приобретение ключа электронной подписи и сертификата к нему

Это зависит от предмета договора (контракта), заключенного с удостоверяющим центром.

Как правило, приобретение ЭП включает в себя оплату следующих услуг:

3) создание электронной подписи, которое предполагает:

– изготовление ключа ЭП. Он может передаваться и на материальном usb-носителе – токене (eToken, Rutoken, ESMART Token);

– выдачу сертификата ключа проверки ЭП (в отдельных случаях);

4) передачу неисключительных прав (лицензии) на использование программного обеспечения для работы с ЭП.

Такие расходы отражайте по подстатье 226 “Прочие работы, услуги” КОСГУ и одному из следующих кодов видов расходов (Порядки N N 85н, 209н):

Если же usb-носитель для ключа ЭП приобретаете отдельно по договору поставки, то его стоимость отразите по статье 310 КОСГУ или подстатье 346 КОСГУ в зависимости от того, к основному средству или материальному запасу его отнесете (с учетом срока полезного использования).

При оплате сертификата ключа проверки ЭП расходы отразите по подстатье 226 “Прочие работы, услуги”.

С 01. 2021 для отражения расходов на приобретение лицензионных прав вместо подстатьи 226 КОСГУ применяйте с учетом срока использования (Порядок N 209н):

Основание – п. 2, 11. 3 Порядка N 209н, Письмо Минфина России от 29. 2021 N 02-05-10/45153.

Расходы на приобретение ЭП могут включать в себя оплату следующих услуг:

1) создание ЭП, которое предполагает:

2) передача неисключительных прав (лицензии) на использование ПО для работы с ЭП.

Обычно вышеуказанные расходы осуществляются в рамках одного лицензионного договора. В этом случае отражайте их в учете аналогично расходам на приобретение лицензионного ПО.

Оплата таких услуг, как правило, производится в виде фиксированного разового платежа и не предполагает поэтапную сдачу товаров (работ, услуг). Поэтому на дату заключения лицензионного договора отнесите их на расходы будущих периодов по дебету счета 0 401 50 000 с последующим отнесением на финансовый результат (затраты) текущего года (п. 302 Инструкции N 157н).

Одновременно полученные в пользование права учтите на забалансовом счете 01. Списать их с забалансового учета можно только по истечении срока действия лицензионного договора или по иным предусмотренным законом основаниям (п. 66, 333 Инструкции N 157н).

Расходы будущих периодов списывайте на финансовый результат (затраты) текущего года на основании бухгалтерской справки (ф. 0504833) в порядке и сроки, предусмотренные учетной политикой. Например, ежемесячно в течение срока действия договора (п.

Для отражения расходов на приобретение ЭП оформите бухгалтерские записи:

в бухгалтерском учете бюджетного учреждения

Применяется соответствующий код КОСГУ.

Одновременно отразите запись по забалансовому счету 18 (п. 367 Инструкции N 157н).

Применяется соответствующий код группы синтетического счета.

Расходы на приобретение ЭП можно единовременно списать на расходы (затраты) текущего финансового года только в случаях, предусмотренных учетной политикой. Например, если по договору ЭП будет использоваться в течение одного отчетного периода (п.

Обратите внимание: если ключевой usb-носитель (токен или флешку) приобретаете в рамках отдельного договора поставки, то примите его к учету в составе основных средств или материальных запасов. К какой группе нефинансовых активов вы будете относить носитель, установите в учетной политике (п. 38, 99 Инструкции N 157н).

В этом случае передачу ключа в личное пользование работнику для выполнения им служебных обязанностей (в том числе за пределами территории учреждения и вне продолжительности рабочего времени) отразите в учете как внутреннее перемещение между ответственными лицами с одновременным отражением usb-носителя на забалансовом счете 27 (п.

Любая организация в процессе своей работы пользуется неисключительными правами, приобретёнными по лицензионному договору, например различными компьютерными программами.

То, как учитываются эти расходы, зависит от ряда моментов: например, от цели приобретения, периодичности оплаты, а также суммы. Подробнее обо всех важных нюансах рассказывает наш эксперт.

Права пользования компьютерными программами могут приобретаться для создания основного средства, нематериального актива, для использования в текущей деятельности предприятия или извлечения прибыли, например, дальнейшей передачи по сублицензионному договору.

И здесь есть ряд нюансов.

Содержание операций

Дебет

Кредит

Платёж за пользование неисключительным правом на программное обеспечение отнесён на формирование первоначальной стоимости основных средств или нематериальных активов

08

60 (76)

То, как их отражают, зависит от вида лицензионных платежей (п. 39 ПБУ 14/2007):

- как расходы отчётного периода, если за использование программного обеспечения установлены периодические платежи (роялти);

- как расходы будущих периодов, которые нужно списать в течение срока действия договора, если за пользование программным обеспечением установлен фиксированный разовый (паушальный) платёж. В случае, когда срок договором не установлен, то его принимают равным пяти годам.

Проводки по начислению периодических платежей (роялти)

Содержание операций

Дебет

Кредит

Периодический платёж за пользование неисключительным правом на программное обеспечение

20(23, 25, 26, 44и др. )

76

Проводки по начислению и списанию фиксированного разового (паушального) платежа

Содержание операций

Дебет

Кредит

Сумма расходов на приобретение неисключительного права на программное обеспечение отражена в составе расходов будущих периодов

97

76

Списана часть платежа за пользование неисключительным правом на программное обеспечение

20(23, 25, 26, 44и др. )

97

Нужно отметить и то, как учитывается само право пользования в балансе. Нематериальные активы, полученные в пользование на основании сублицензионного договора, учитываются на забалансовом счёте в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (п. 37, абз. 1 п. 39 ПБУ 14/2007).

Содержание операций

Дебет

Кредит

Начислен периодический платёж за пользование неисключительным правом на программное обеспечение

20(23, 25, 26, 44и др. )

76

- расходов по обычным видам деятельности, если предметом деятельности организации является предоставление за плату объектов интеллектуальной собственности (п. 5 ПБУ 10/99 «Расходы организации»);

- прочих расходов в ином случае (п. п. 5, 11 ПБУ 10/99).

Если вознаграждение по лицензионному договору выплачивается в виде роялти, то их нужно признать в учёте того отчётного периода, за который они начислены (п. 16, 18 ПБУ 10/99, п. 39 ПБУ 14/2007).

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

Паушальный платёж за полученное неисключительное право учитывается в числе расходов будущих периодов и списывается в состав текущих расходов равномерно в течение срока действия лицензионного договора (п. 39 ПБУ 14/2007).

Если в период действия сублицензионного договора объект интеллектуальной собственности продолжает использоваться и организация получает доход одновременно и от этого, и от своей основной деятельности, то в этом случае платёж по лицензионному договору распределяется между видами деятельности. Это связано с тем, что доходы от обычных видов деятельности и прочие отражаются в отчёте о финансовых результатах обособленно (п. 18 ПБУ 9/99). А значит, отдельно надо показать и расходы, связанные с получением этих доходов (п. 19, 21 ПБУ 10/99). Такое распределение может быть произведено пропорционально долям в общем объёме доходов.

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Ознакомиться с материалами по бухгалтерскому и налоговому учёту, связанному с приобретением неисключительного права, можно в СПС КонсультантПлюс:

Как отразить в налоговом учёте организации-лицензиата, применяющей упрощённую систему налогообложения, объект налогообложения «Доходы, уменьшенные на величину расходов» или ОСНО, расходы по выплате лицензиару единовременного лицензионного вознаграждения за право пользования программой для компьютера?

На упрощённой системе налогообложения расходы на приобретение прав на использование программ для компьютера и баз данных на основании лицензионного договора учитываются в целях налогообложения согласно подп. 19 п. 1 ст. 346. 16 Налогового кодекса РФ (НК РФ). При этом особого порядка признания указанных расходов в целях применения УСН гл. 2 НК РФ не установлено. Таким образом, сумма вознаграждения, установленная лицензионным договором, признаётся в составе расходов на дату её уплаты лицензиару, то есть в данном случае в марте (п. 2 ст. 346. 17 НК РФ).

При применении ОСНО расходы в виде вознаграждения за право использования программы для компьютера по лицензионному договору организация вправе учесть для целей налогообложения прибыли на основании подп. 26 п. 1 ст. 264 НК РФ.

Расходы, принимаемые для целей налогообложения, признаются в том отчётном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, и определяются с учётом положений ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

1 ст. 272 НК РФ также предусмотрены случаи, когда расходы подлежат распределению между несколькими отчётными периодами.

Так, согласно абз. 2 п. 1 ст. 272 НК РФ расходы признаются в том отчётном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена чётко или определяется косвенным путём, расходы распределяются налогоплательщиком самостоятельно. Кроме того, в случае если условиями договора предусмотрено получение доходов в течение более чем одного отчётного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учётом принципа равномерности признания доходов и расходов (абз. 3 п. 1 ст. 272 НК РФ).

По мнению Минфина России, исходя из вышеприведённых норм п. 1 ст. 272 НК РФ, при выплате разового платежа по лицензионному договору на приобретение программы для компьютера лицензиат не вправе учесть сумму уплаченного им вознаграждения единовременно. Указанную сумму расходов он должен признать в течение срока действия лицензионного договора с учётом принципа равномерности признания доходов и расходов (что предусмотрено абз. 3 п. 1 ст. 272 НК РФ).

При этом позиция, занимаемая Минфином России в отношении определения периода распределения указанных расходов, в случае если срок предоставления прав на использование программы в лицензионном договоре не установлен, носит неоднозначный характер. Так, в ряде писем Минфин России разъясняет, что при отсутствии срока в лицензионном договоре налогоплательщик вправе сам определить период списания указанных расходов (см. , например, Письмо от 15. 2021 № 07-01-09/10106). В то же время в некоторых письмах Минфин России рекомендует руководствоваться пятилетним сроком, предусмотренным п. 4 ст. 1235 Гражданского кодекса РФ (см. , например, Письмо от 23. 2013 № 03-03-06/1/14039).

Однако приведенная выше точка зрения Минфина России о необходимости равномерного признания расходов в виде разовых платежей по лицензионным договорам с неустановленным в них сроком предоставления прав на использование программы для компьютерной техники не является единственной. Арбитражные суды занимают иную позицию, согласно которой расходы на покупку программ для компьютеров налогоплательщик вправе учитывать единовременно независимо от того, определён в договоре срок использования программного продукта или нет.

Ведь согласно абз. 3 п. 1 ст. 272 НК РФ расходы распределяются налогоплательщиком самостоятельно с учётом принципа равномерности признания доходов и расходов только в случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчётного периода и не предусмотрена поэтапная сдача товаров (работ, услуг).

Лицензионный договор с не установленным в нём сроком предоставления прав на использование программы для компьютеров не предусматривает получения лицензиатом каких-либо доходов в течение нескольких отчётных периодов. Значит, норма абз. 3 п. 1 ст. 272 НК РФ о равномерном распределении расходов к такому договору применяться не должна (по данному вопросу см. , например, Постановления ФАС Московского округа от 01. 2011 № КА-А40/9214-11, от 07. 2009 № КА-А40/6263-09).

Если же исходить из нормы, предусмотренной абз. 2 п. 1 ст. 272 НК РФ, то она не содержит порядка самостоятельного распределения налогоплательщиком расходов, следовательно, налогоплательщик определяет порядок её применения в своей учётной политике и может установить, в частности, и единовременный порядок признания таких расходов (см. , например, Постановления ФАС Северо-Западного округа от 09. 2011 № А56-52065/2010, ФАС Северо-Кавказского округа от 16. 2011 № А63-6159/2009-С4-20).

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО».

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Отражение в учете затрат на покупку программы 1С

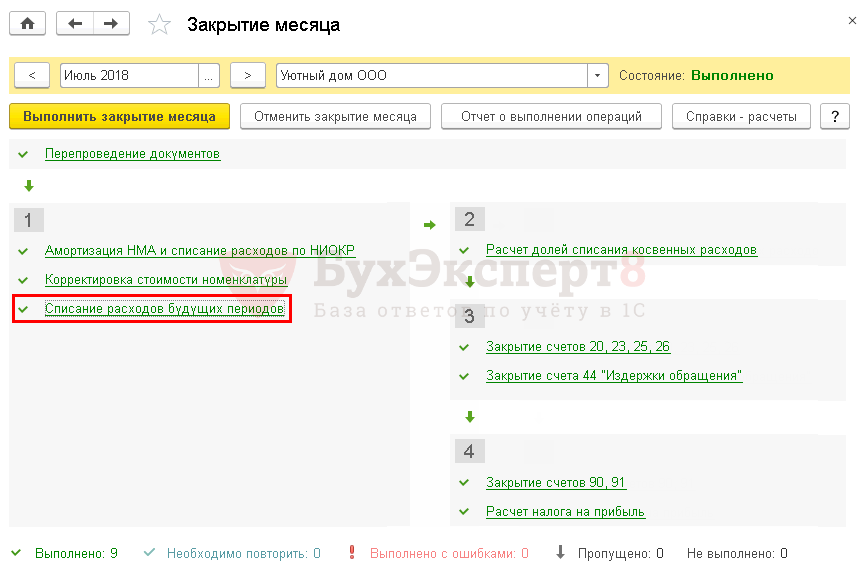

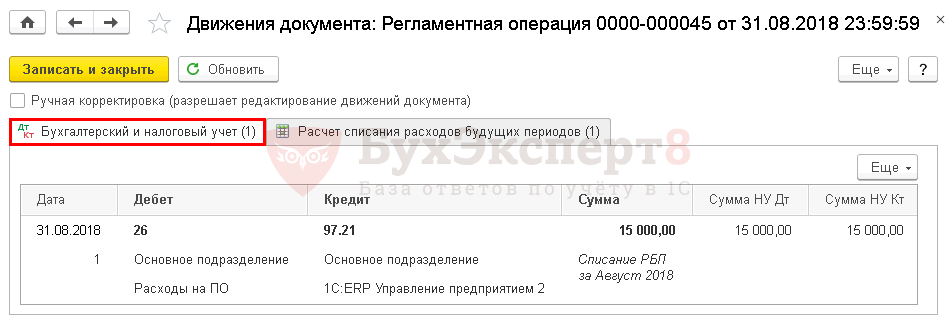

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

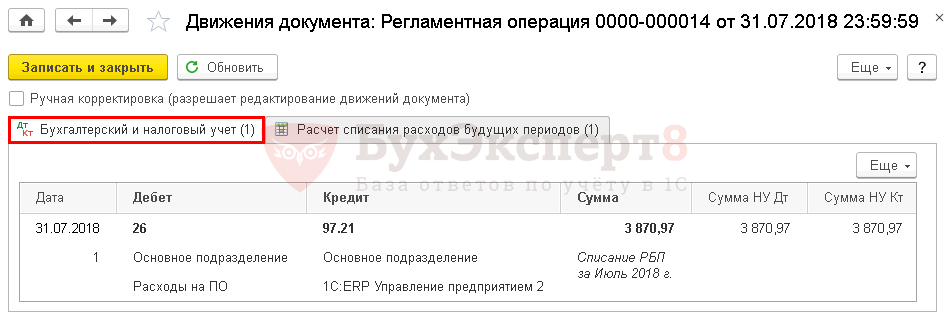

Учет затрат на ПО за июль

Документ формирует проводку:

Учет затрат на ПО за август

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Ответ

Выбор КОСГУ зависит от предмета договора.

– по подстатье 226 КОСГУ, если договор включает:

– по статье 310 КОСГУ (или подстатье 346 КОСГУ в зависимости от того, к основному средству или материальному запасу его отнесете), если usb-носитель для ключа ЭП приобретаете отдельно по договору поставки.