При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Никитин В. , аудитор консалтинговой группы «Аюдар»

Практически каждое учреждение использует в своей деятельности лицензионные программное обеспечение и базы данных, например, программы для ведения бухгалтерского, кадрового учета, различные информационно-справочные и правовые системы. В материале рассмотрен порядок учета расходов на приобретение неисключительных прав пользования данными нематериальными активами и обновлений к ним.

С 01. 2021 применяются новые подстатьи КОСГУ — 352, 353. А еще их “спутники” — подстатьи 452 и 453 КОСГУ. Предполагалось, что подстатьи 352 и 353 КОСГУ будут применяться для оплаты неисключительных прав пользования. Речь, в частности, о покупке программных продуктов. В итоге получилось несколько иначе.

В новой статье разберемся, как правильно применять подстатьи 352 и 353 КОСГУ в 2021 году.

- Бухгалтерский (бюджетный) учет

- Расходы на приобретение программных продуктов (ключей защиты) – это расходы текущего финансового года или расходы будущих периодов?

- Учет на забалансовых счетах

- Видеоролик на примерах ПП 1С:Бухгалтерия государственного учреждения 8 (6 минут)

В настоящее время, пожалуй, ни один бухгалтер не может обойтись без программного обеспечения, с помощью которого производится автоматизация бухгалтерского (бюджетного) учета и формирование отчетности учреждения.

Как и любое другое имущество, программное обеспечение (ключи защиты) подлежит учету с целью контроля над его сохранностью и движением. Порядок учета программного обеспечения (ключей защиты) и отражение расходов на их приобретение рассмотрим в данной статье.

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим особенности учета в 1С прав на программные продукты.

- о законодательном порядке учета затрат на неисключительные права;

- как определить срок использования программного продукта;

- каким документом и на каких счетах в 1С отражаются затраты на приобретение программного обеспечения (ПО).

- Пошаговая инструкция

- Особенности учета затрат на неисключительные праваНормативное регулированиеСрок действия неисключительных правАналитика к счету учета затрат на ПО

- Нормативное регулирование

- Срок действия неисключительных прав

- Аналитика к счету учета затрат на ПО

- Отражение в учете затрат на приобретение программного обеспеченияПроводки по документуУчет неисключительного права

- Проводки по документу

- Учет неисключительного права

- Списание расходов будущих периодовПроводки по документуКонтрольДокументальное оформление

- Контроль

- Документальное оформление

- ФИНАНАЛИЗ

- МСФО

- УЧ.ПОЛИТИКА

- КОНТРАГЕНТЫ

- Новости

- Зак-во

- Статьи

- Блоги

- Справка

- Софт

- Обучение

- Реестр

- Тендеры

- РасслаБУХа

- Получить Аттестат аудитора

Alexey_lao

возможно, тут можно использовать следующий пункт из пбу 14:”39. Нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

на основании этого пункта и хочу отразить на забалансе. вопрос – надо ли еще на балансе отразить саму лицензию как рбп? у меня один сублиц договор (как раз на саму лицензию). на услуги абонент обслуживания (с ндс) и право пользования программой (без ндс) – один договор на предоставление доступа к программе на 1 год. по посл двум услугам я отразила РБП на 1 год.

Отключить мобильную версию

Публикация № 1529031

06

Пользовательские инструменты – Корректировка данных

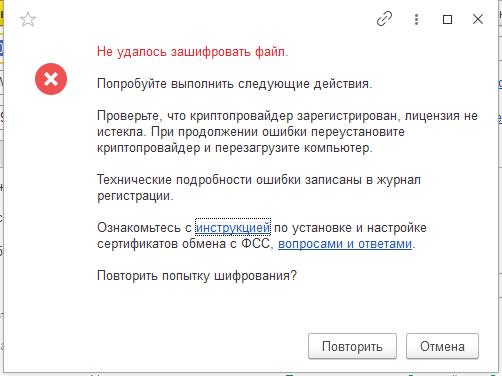

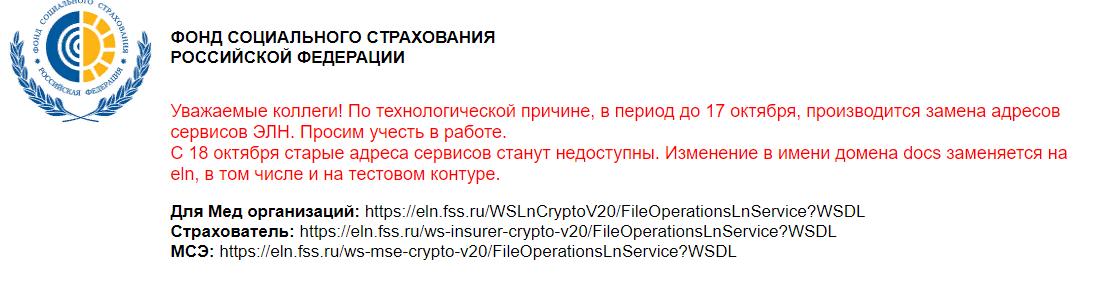

После смены ключей ФСС подкинула еще сюрприз: сменила адреса своих ресурсов. А разработчики типовых конфигураций не в курсе вообще. А больничные загружать нужно!!!.

Скачиваем крайнюю версию Крипто-ПРО и устанавливаем. И при следующей попытке загрузить данные ЭЛН получаем ошибку как на картинке ниже:

В журнале регистрации ошибка: “набор ключей не определен “

Долго бился я, и нашел такое сообщение:

в адресе ФСС изменения, раньше в пути адреса было docs, а стало eln. а в конфигурации старые адреса.

Но у нас же есть возможность их заменить в расширении!!! В расширении меняем адрес и все.

Но не тут-то было! Ошибка шифрования файла не ушла.

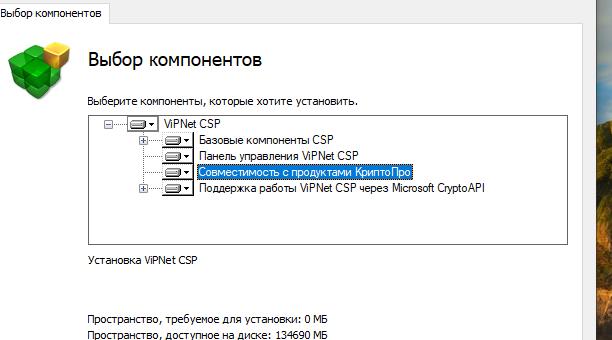

И тогда я еще попробовал гипотезу. Рядом с Крипто-ПРО поставил ViPNet_CSP. 1С сразу ругаться стала, что установлено два криптопровайдера, но я игнорировал предупреждение.

И О!, БОГИ!!! Все заработало!

Скачивайте ViPNet_CSP, устанавливайте. Один нюанс: при установке нужно выбрать опцию “Совместимость с продуктами Крипто Про”

- Скачать файлы

- Как работать с сертификатами ФНС в Экстерне

- УЦ ФНС

- Доверенные удостоверяющие центры (ДУЦ) ФНС

- Особенности сертификата руководителя от Сбербанка

- Организации, аккредитованные ДУЦ

- УЦ Федерального казначейства

- Пошаговая инструкция

- Внедрение электронного документооборота

- Расходы на приобретение программных продуктов (ключей защиты) – это расходы текущего финансового года или расходы будущих периодов?

- Налогообложение

- Бюджетная классификация

- Ответ

- Бюджетный учет расходов

- Обновление программного продукта.

- Учет расходов на приобретение лицензии на право использования программы КриптоПро

- Подстатья 353 КОСГУ

- Особенности учета затрат на неисключительные права

- Срок действия неисключительных прав

- Аналитика к счету учета затрат на ПО

- Подстатья 352 КОСГУ

- Гражданско-правовые отношения

- Рассылка расчетных листков 2. 0 (с обходом спам-фильтра)

- Списание расходов будущих периодов

- Проводки по документу

- Контроль

- Документальное оформление

- Бухгалтерский (бюджетный) учет

- Учет расходов на создание электронного идентификатора и выпуск сертификата

- Начисление субсидии (по ковид-19)

- Учет на забалансовых счетах

- Отражение в учете затрат на приобретение программного обеспечения

- Учет неисключительного права

Скачать файлы

demon_infernal

39

07. 21 09:16

Сейчас в теме

Спасибо за информацию о смене адресов.

У меня такая же ошибка после обновления истекших сертификатов ФСС починилась путем установки всех рекомендуемых в

статье на ИТС

сертификатов в указанные там же хранилища, и никаких установок других криптопровайдеров не потребовалось. Более того, контейнер закрытого ключа, выпущенный под КриптоПро, не будет виден в VipNet CSP (и наоборот), так что не совсем понятно, каким образом установка второго криптопровайдера повлияла на процесс шифрования с помощью первого.

Andrey_Lyamkin

07. 21 10:35

Сейчас в теме

(1)

Проверил на двух рабочих станциях, путём установки VipNet CSP (начинает подписывать, и последующим удалением VipNet CSP ( ошибка подписи). Объяснить не могу, но вдруг этот материал поможет ещё кому-то?

Крипто-про удалял и устанавливал несколько раз-без положительного результата.

Alex

98

07. 21 11:05

Сейчас в теме

Просто установил новые сертификаты и все. не менял больше ни чего. правда помучился пока нашел их. половина ссылок на сайт ФСС поменялась.

Andrey_Lyamkin

07. 21 11:43

Сейчас в теме

(3)Вам повезло больше. Я когда сертификаты поменял, у меня 1С-ка начала ругаться на 4 версию Крипто-Про

Alex

98

07. 21 15:43

Сейчас в теме

(4) Я обновился до 5-той раньше сам.

alexdm

25. 21 13:24

Сейчас в теме

Точно такая же ситуация возникает, если в настройках перепутали сертификаты для ЭЛН, ПОВЭД, ССВ и СЭДО и сертификат для 4-ФСС, ПВСО

Andrey_Lyamkin

25. 21 15:15

Сейчас в теме

(6) нет, там сообщение о неправильном сертификате.

С 1 января 2022 года руководители коммерческих организаций и ИП должны получать сертификаты электронной подписи ФНС. В настоящее время их выдают несколько удостоверяющих центров, и у каждого есть свои особенности, связанные с типом сертификата, носителя и средства криптозащиты.

В Контур. Экстерне можно работать практически с любым типом сертификата и любым носителем, но удобнее будет, если вы получите сертификат на носителе Рутокен Лайт и отдельно установите КриптоПро на компьютер.

Как работать с сертификатами ФНС в Экстерне

Чтобы привязать сертификат в Экстерне и выбрать его для подписи документов, используйте инструкцию.

УЦ ФНС

Если вы будете получать сертификат в УЦ ФНС, вам дополнительно потребуется приобрести носитель, чтобы записать на него сертификат, и ключи электронной подписи. Также, чтобы сертификат ФНС работал, на компьютере должно быть действующее средство криптозащиты (например, КриптоПро CSP).

Чтобы получить сертификат в УЦ ФНС:

- Запишитесь в отделение ФНС на order.nalog.ru. Сертификаты выдают не все инспекции.

- Соберите документы и носитель (токен, сертифицированный ФСБ и ФСТЭК, а также сертификат соответствия на него).

- Посетите инспекцию. Процесс проверки данных и выдачи сертификата занимает до 5 дней.

Перед началом работы настройте компьютер и установите КриптоПро.

Также получить сертификат в УЦ ФНС вам поможет наша инструкция.

Доверенные удостоверяющие центры (ДУЦ) ФНС

Сейчас есть 3 доверенных удостоверяющих центра ФНС, которые вправе выдавать сертификаты ФНС (сертификаты руководителя) на своей инфраструктуре:

- ПАО «Сбербанк России»

- АО «Аналитический центр»

- Банк ВТБ (ПАО)

Актуальный перечень ДУЦ размещен на сайте ФНС.

Особенности сертификата руководителя от Сбербанка

Сбербанк выпускает специальные сертификаты ФНС, которые не записывают на физические носители — токены. Такие сертификаты предназначены для работы с сервисами Сбербанка, и в большинстве случаев их нельзя использовать в других информационных системах. Планируется, что в дальнейшем в Экстерне появится возможность работы с сертификатами Сбербанка.

Организации, аккредитованные ДУЦ

Некоторые организации в рамках партнерства с ДУЦ также могут выпускать сертификаты ФНС. Здесь можно столкнуться с длительными сроками выпуска сертификата, поэтому уточняйте особенности работы таких организаций заранее.

УЦ Федерального казначейства

В Экстерне можно работать с сертификатами, выпущенными УЦ Федерального казначейства.

УЦ Федерального казначейства создает и выдает сертификаты лицам, определенным в ч. 3 ст. 2 и ст. 4 Федерального закона от 06. 2011 № 63-ФЗ «Об электронной подписи»:

- лицам, замещающим государственные должности РФ, государственные должности субъектов РФ,

- должностным лицам государственных органов, органов местного самоуправления, их подведомственных учреждений,

- работникам коммерческих организации, которым предоставляются средства из бюджетов бюджетной системы РФ, подлежащие казначейскому сопровождению,

- работникам некоммерческих организаций (государственных корпораций, государственных компаний, государственных учреждений, муниципальных учреждений).

Если организация будет подписывать отчет сертификатом электронной подписи, который выдан неаккредитованным удостоверяющим центром, Экстерн покажет предупреждение, а также инструкцию, как получить новый сертификат для руководителя или физлица.

Если у вас возникли вопросы по работе с сертификатами в Экстерне, обратитесь в ваш сервисный центр.

Пошаговая инструкция

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Внедрение электронного документооборота

Организации (ОАО) поступил товар – программные и аппаратные средства для организации электронного документооборота в составе: сертификата ЭЦП, электронного идентификатора eToke№, лицензии “КриптоПро CSP” (бессрочная). В графе 2 товарной накладной (наименование, характеристика, сорт, артикул товара) написано: Продукт для работы с ЭП № 247 (Доставка продукта клиенту. Фирменный удлинитель USB с присоской. Установочный диск. Комплект лицензий КриптоПро TSP OCSP. Лицензия КриптоПро CSP бессрочная. Носитель ключа eToke№. Выпуск/перевыпуск сертификата ключа проверки электронной подписи) на сумму 16130,60 руб. , в т. НДС 2460,60 руб. Как организации оприходовать товар? Какие нужно сделать проводки?

В рассматриваемой ситуации предметом заключенного организацией договора является оказание услуг по поставке программных и аппаратных средств для организации электронного документооборота в составе: сертификата ЭЦП, электронного идентификатора eToke№, лицензии “КриптоПро CSP” (бессрочная).

Отметим, что согласно п. 2 ст. 2 Федерального закона от 06. 2011 № 63-ФЗ “Об электронной подписи” (далее – Закон № 63-ФЗ) сертификат ключа проверки электронной подписи – электронный документ или документ на бумажном носителе, выданные удостоверяющим центром либо доверенным лицом удостоверяющего центра и подтверждающие принадлежность ключа проверки электронной подписи владельцу сертификата ключа проверки электронной подписи.

Электронный идентификатор – это компактное устройство в виде USB-брелока, которое служит для авторизации пользователя в сети или на локальном компьютере.

“КриптоПро CSP” – это крипто-провайдер, программное обеспечение, необходимое для работы с ЭЦП.

Изготовление сертификатов ключей подписей, создание ключей электронной подписи, а также предоставление участникам процесса иных услуг отнесены к деятельности так называемых “удостоверяющих центров” (п. 1 ст. 13 Закона № 63-ФЗ).

На основании приказа Минкомсвязи России от 17. 2013 № 179 “Об аккредитации удостоверяющих центров” подтверждено соответствие УЦ ОАО “НИИАС” требованиям Федерального закона от 06. 2011 № 63-ФЗ “Об электронной подписи” (свидетельство). Аккредитация предоставлена на срок до 17 июля 2018 года. Полученная аккредитация позволяет УЦ ОАО “НИИАС” выпускать квалифицированные сертификаты ключей проверки электронной подписи в соответствии с Федеральным законом “Об электронной подписи” и требованиями Приказа ФСБ России № 795 от 27. 2011.

Поэтому мы считаем, что изготовление сертификатов ключей, создание электронного идентификатора (USB-ключа) являются услугами, оказываемыми удостоверяющим центром. Следовательно, сама электронная подпись, как и сертификаты ключей подписей, не может быть отнесена к материальным активам организации, приобретенным по договору с удостоверяющим центром.

Расходы на приобретение программных продуктов (ключей защиты) – это расходы текущего финансового года или расходы будущих периодов?

В соответствии с учетной политикой учреждения расходы на приобретение программного обеспечения (ключей защиты) могут относиться:

- На финансовый результат текущего финансового года.

При этом, в бюджетных и автономных учреждениях расходы на приобретение программных продуктов могут использоваться при формировании себестоимости готовой продукции, выполняемых работ, оказываемых услуг. - На расходы будущих периодов.

Согласно п. 295 Инструкции № 157н финансовый результат текущей деятельности учреждения отражается по счету 401 20 “Расходы текущего финансового года”.

В бюджетных и автономных учреждениях расходы на приобретение программных продуктов, в случае их отнесения на формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг, отражаются в корреспонденции со счетом 109 00 “Затраты на изготовление готовой продукции, выполнение работ, услуг” (п. 134 Инструкции № 157н).

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 401 50 “Расходы будущих периодов” (п. 302 Инструкции № 157н).

Порядок отнесения расходов по приобретению программных продуктов (ключей защиты) на расходы текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) или на расходы будущих периодов зависит от порядка предоставления поставщиком первичной документации.

В данном случае возможно 2 варианта:

Если поставщик предоставляет акт об оказании услуг (товарную накладную) ежемесячно (либо с какой либо другой периодичностью), то учреждение может относить данные расходы на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг).

На основании п. 102, 111 Инструкции № 162н, п. 128, 73 Инструкции № 174н, п. 138, 73 Инструкции № 183н в таком случае оформляются следующие бухгалтерские записи:

- Дебет 0.109.00.226 (0.401.20.226) Кредит 0.302.26.730 – отражены расходы на приобретение программного обеспечения (ключей защиты);

- Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

- Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность.

Если же поставщик предоставляет акт об оказании услуг (товарную накладную) сразу на весь период действия договора, то учреждение может отнести данные операции на расходы будущих периодов.

Расходы будущих периодов необходимо списывать на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) равномерно в течение периода, к которому такие расходы относятся. Порядок списания устанавливается учетной политикой учреждения.

Например, в течение года учреждение может списывать расходы будущих периодов ежемесячно в размере 1/12 от стоимости договора (при условии, что договор заключен на 1 год), либо ежеквартально в размере 1/4 от стоимости договора.

В таком случае, на основании п. 124, 111 Инструкции № 162н, п. 160, 73 Инструкции № 174н, п. 188, 73 Инструкции № 183н учреждение оформляет следующие бухгалтерские записи:

- Дебет 0.401.50.226 Кредит 0.302.26.730 – отнесены затраты на приобретение программного обеспечения (ключей защиты) на расходы будущих периодов;

- Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

- Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность;

- Дебет 0.109.00.226 (0.401.20.226) Кредит 0.401.50.226 – отнесены на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) расходы будущих периодов.

Налогообложение

Так как выполнение работ (оказание услуг) казенными учреждениями не признается объектом обложения НДС, на основании пп. 1 п. 2 ст. 146, пп. 4 п. 2 ст. 170 НК РФ сумма налога, предъявленная поставщиком товара, исполнителем работ (услуг), учитывается учреждением в их стоимости.

Ввиду того, что расходы казенного учреждения производятся за счет целевых средств, полученных им в виде лимитов бюджетных обязательств, его расходы на приобретение неисключительного права на использование программных продуктов, баз данных, а также обновлений к ним не учитываются при определении налоговой базы по налогу на прибыль (п. 1 ст. 252, пп. 14 п. 1 ст. 251, п. 49 ст. 270 НК РФ).

Приобретение казенным учреждением неисключительного права на использование программного обеспечения и базы данных осуществляется на основании лицензионного договора. Бюджетный учет полученных в пользование нематериальных активов, а также расчетов, связанных с приобретением неисключительных прав на них, порядок отнесения расходов на финансовые результаты имеют свои особенности в соответствии с инструкциями № 157н и 162н. Для правильного учета расходов необходимо исходить из условий лицензионного договора, порядка расчетов с лицензиаром, а также из положений учетной политики.

Бюджетная классификация

Обратимся к Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 01. 2013 № 65н. При выборе кода видов расходов необходимо учитывать, что расходы на закупку товаров, работ, услуг в сфере информационно-коммуникационных технологий относятся:

– для нужд федеральных государственных органов и находящихся в их ведении федеральных государственных казенных учреждений – на код вида расходов 242«Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Также по этому коду вида расходов отражаются расходы бюджета субъекта РФ, местного бюджета на реализацию мероприятий по информатизации в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры в случае принятия решения финансовым органом субъекта РФ (муниципального образования) о применении кода вида расходов 242;

– для нужд субъектов РФ (муниципальных образований), в отношении которых не принято решение о применении кода вида расходов 242, государственных (муниципальных) учреждений – на код вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

На подстатью 226 «Прочие работы, услуги» КОСГУ относятся расходы на выполнение работ, оказание услуг, не отраженные по подстатьям 221 – 225 КОСГУ, в том числе:

– на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение;

– на приобретение и обновление справочно-информационных баз данных.

О применении этой подстатьи при получении учреждением в пользование программного продукта на условиях простой (неисключительной) лицензии сказано в письмах Минфина РФ от 18. 2016 № 02-07-10/15362, от 02. 2013 № 02-06-10/40915.

Таким образом, расходы учреждения на приобретение неисключительных прав на использование программ и справочно-информационных баз данных отражаются по коду вида расходов 242 или 244 и относятся на подстатью 226 КОСГУ.

Ответ

Выбор КОСГУ зависит от предмета договора.

– по подстатье 226 КОСГУ, если договор включает:

– изготовление ключа ЭП. Он может передаваться и на материальном usb-носителе – токене (eToken, Rutoken, ESMART Token);

– выдачу сертификата ключа проверки ЭП (в отдельных случаях);

– по статье 310 КОСГУ (или подстатье 346 КОСГУ в зависимости от того, к основному средству или материальному запасу его отнесете), если usb-носитель для ключа ЭП приобретаете отдельно по договору поставки.

Бюджетный учет расходов

Согласно п. 66 Инструкции № 157н нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре. В письмах Минфина РФ от 18. 2016 № 02-07-10/15362, от 02. 2013 № 02-06-10/40915 уточнено, что на данном счете учитывается в том числе программное обеспечение, полученное в пользование на условиях простой (неисключительной) лицензии. Соответственно, учреждение отражает на указанном счете полученные в пользование по лицензионному договору программное обеспечение и информационно-правовую базу в сумме, подлежащей уплате за весь срок пользования.

Пункт 66 Инструкции № 157н предусматривает, что платежи учреждения (лицензиата) за предоставленное ему право использования результатов интеллектуальной деятельности, производимые в виде периодических платежей (единовременного фиксированного платежа) согласно условиям договора, относятся на финансовый результат в составе расходов текущего финансового года (расходов будущих периодов) в порядке, установленном учреждением в рамках формирования учетной политики.

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, например, расходов, связанных с приобретением неисключительного права пользования НМА в течение нескольких отчетных периодов, предназначен счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

Как правило, неисключительные права на использование программных продуктов, баз данных приобретаются на несколько лет и лицензионными договорами предусматривается разовая плата за пользование указанными нематериальными активами. В таком случае эти средства учитываются в составе расходов будущих периодов.

Если же в соответствии с лицензионным договором производится ежемесячная оплата права пользования нематериальными активами, эта плата относится к расходам текущего финансового года.

В пункте 124 Инструкции № 162н отмечено, что операции по счету 0 401 50 226 оформляются следующими бухгалтерскими записями:

– отнесение расходов учреждения, произведенных в текущем финансовом году, но относимых к очередным финансовым периодам, на финансовый результат будущих периодов: Дебет 0 401 50 226 / Кредит 0 302 00 000;

– отнесение расходов учреждения, произведенных ранее и учитываемых в составе расходов будущих периодов, на финансовый результат текущего финансового года: Дебет 0 401 20 226 / Кредит 0 401 50 226.

Согласно п. 302 Инструкции № 157н затраты, отражаемые по дебету счета 401 50, подлежат отнесению на финансовый результат текущего финансового года (по кредиту счета) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др. ), в течение периода, к которому они относятся.

В Письме Минфина РФ от 18. 2016 № 02-07-10/15362 разъяснено: если контрактом установлено, что заказчик (учреждение) имеет право без ограничения срока использовать программное обеспечение, полученное в пользование на условиях простой (неисключительной) лицензии, срок его использования устанавливается комиссией учреждения по поступлению и выбытию активов и не зависит от срока действия лицензионного договора.

При этом обращаем ваше внимание на п. 4 ст. 1235 ГК РФ, предусматривающий, что если в лицензионном договоре срок его действия не определен, то договор считается заключенным на пять лет.

В связи с вышесказанным в случае отнесения платы за неисключительное право пользования программным обеспечением, базой данных в состав расходов будущих периодов учреждению необходимо прописать в учетной политике порядок отнесения этих расходов на финансовый результат текущего финансового года. Если в лицензионным договоре не указан срок его действия, учреждение самостоятельно определяет его, причем он может быть как равным пяти годам, так и иным.

Согласно п. 101 Инструкции № 162н учет расчетов в рамках рассматриваемого договора ведется на счете 0 302 26 000 «Расчеты по прочим работам, услугам».

При перечислении денежных средств в счет погашения задолженности перед лицензиаром оформляется запись: Дебет 1 302 26 830 / Кредит 1 304 05 226 (п. 111 Инструкции № 162н).

Обновление программного продукта.

Обновление программных продуктов, баз данных связано с поддержанием их в актуальном состоянии и осуществляется на основании отдельного договора. Как правило, они обновляются по мере внесения изменений в законодательство и нормативные правовые акты. Обновление информационно-правовых баз производится ежедневно, еженедельно или ежемесячно согласно условиям договора. За обновление информационно-правовых баз обычно предусматривается ежемесячная абонентская плата. Такая плата относится к расходам текущего финансового года.

В соответствии с п. 101, 102, 121 Инструкции № 162н принятие к учету расходов на приобретение ежемесячного обновления для информационно-правовой базы оформляется бухгалтерской записью: Дебет 1 401 20 226 / Кредит 1 302 26 730.

Казенное учреждение заключило лицензионный договор на приобретение неисключительного права на использование информационно-правовой системы с ежемесячным обновлением на сумму 15 000 руб. Оплата по договору производится разовым платежом. Обновления оплачиваются ежемесячно в сумме 3 000 руб. Срок использования информационно-правовой системы в договоре не указан. Учетной политикой учреждения установлен срок использования таких активов, составляющий пять лет (60 месяцев).

В бюджетном учете расходы отражаются следующими корреспонденциями счетов:

Содержание операции Дебет Кредит Сумма, руб. Отражены расходы будущих периодов в сумме приобретенного неисключительного права на использование базы данных 1 401 50 226 1 302 26 730 15 000 База данных принята к забалансовому учету Забалансовый счет 01 15 000 Погашена задолженность перед лицензиаром 1 302 26 830 1 304 05 226 15 000 Отражено ежемесячное отнесение расходов будущих периодов на финансовый результат текущего отчетного периода (15 000 руб. / 60 мес. ) 1 401 20 226 1 401 50 226 250 Отражены расходы на ежемесячное обновление базы данных 1 401 20 226 1 302 26 730 3 000 Произведена оплата ежемесячного обновления базы данных 1 302 26 830 1 304 05 226 3 000 По истечении пяти лет использования базы данных Списана с забалансового учета стоимость базы данных Забалансовый счет 01 15 000

Учет расходов на приобретение лицензии на право использования программы КриптоПро

Отношения, связанные с правовой охраной и использованием программ для ЭВМ и баз данных, регулируются частью 4 ГК РФ. Исключительные права принадлежат правообладателю (ст. 1229 ГК РФ). Заключение лицензионного (сублицензионного) договора не влечет за собой перехода исключительного права к лицензиату (ст. 1233 ГК РФ).

Исходя из п. 3 ПБУ 14/2007 “Учет нематериальных активов” (далее – ПБУ 14/2007), программное обеспечение в целях бухгалтерского учета признается нематериальным активом (НМА) только в том случае, если организация получает исключительные права на это программное обеспечение. Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются.

Нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (п. 39 ПБУ 14/2007).

При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

Если расходы организации, связанные с приобретением неисключительных прав на использование программного обеспечения по лицензионным договорам, будут использоваться в производстве или продаже продукции (товаров) или для управленческих нужд организации, затраты на их приобретение признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности на основании п. 5 и п. 7 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99).

Согласно п. 19 ПБУ 10/99 расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами, если расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем. Причем расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (п. 18 ПБУ 10/99).

На основании п. 65 ПБУ № 34н затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим периодам, предназначен счет 97 “Расходы будущих периодов”.

Если приобретенные неисключительные права на программное обеспечение используются по назначению в течение нескольких отчетных периодов, затраты на приобретение прав на их использование могут первоначально отражаться в бухгалтерском учете по дебету счета 97 с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в порядке, установленном организацией в учетной политике.

Таким образом, организация имеет право учитывать на счете 97 “Расходы будущих периодов” затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам. Если в лицензионном договоре не указан период использования программного обеспечения (как в рассматриваемой ситуации), то в бухгалтерском учете организация должна установить его самостоятельно.

При этом нормативные акты по бухгалтерскому учету не регулируют вопросы определения срока списания в случае, когда в договоре не указан срок использования программного обеспечения.

Мы полагаем, что порядок определения сроков может быть установлен в учетной политике организации (п. 7 ПБУ 1/2008 “Учетная политика организации” (далее – ПБУ 1/2008)) следующим образом:

1. Расходы на приобретение неисключительных прав признаются в течение срока, установленного п. 3 ст. 1238, п. 4 ст. 1235 ГК РФ (по общему правилу – 5 лет);

2. Расходы на приобретение неисключительных прав признаются в течение срока, установленного самостоятельно. В данном случае, на наш взгляд, при установлении срока следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности;

3. Расходы на приобретение неисключительных прав признаются единовременно.

В бухгалтерском учете делаются следующие записи:

Дебет 97 Кредит 60 (76)

– отражены в составе расходов будущих периодов затраты, связанные с приобретением прав на использование программного обеспечения.

По мере признания расходов:

Дебет 20 (26, 44) Кредит 97

– списана часть расходов, приходящаяся на отчетный период.

Если расходы признаются единовременно:

Дебет 20 (26, 44) Кредит 60 (76)

– отражены в составе расходов затраты, связанные с приобретением прав на использование программного обеспечения.

Как видим, порядок отражения в бухгалтерском учете расходов на приобретение лицензии на право использования программы КриптоПро отличается от порядка учета расходов на создание электронного идентификатора и выпуск сертификата. Поэтому организации необходимо уточнить у поставщика стоимость лицензии. Иначе, даже если в соответствии с выбранной учетной политикой все расходы можно будет списать единовременно, возможны разногласия с контролирующими органами.

Ответ подготовил: Молчанов Валерий, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Контроль качества ответа: Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Свежие новости цифровой экономики на нашем канале в Телеграм

Подстатья 353 КОСГУ

Название подстатьи 353 КОСГУ – “Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования”.

На данный код КОСГУ относят операции по принятию к учету неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования.

В новой редакции порядка применения КОСГУ также уточнено, что подстатья 353 не применяется для отражения кассовых поступлений и выбытий. Разберемся, как и для чего ее применять.

При поступлении неисключительных прав, к примеру, лицензии на программный продукт, мы проверяем, установлен ли срок использования. Бывает, что этот срок согласно договору не установлен. Тогда наша профильная комиссия по поступлению и выбытию активов проверяет, можем ли мы установить такой срок. При определении срока полезного использования учитываются факторы:

- срок действия прав учреждения на результат интеллектуальной деятельности или средство индивидуализации и период контроля над активом;

- ожидаемый срок использования актива, в течение которого учреждение предполагает использовать актив в деятельности, направленной на достижение целей создания учреждения, либо в случаях, предусмотренных законодательством РФ, получать экономические выгоды;

- типичный жизненный цикл для актива и публичная информация об оценках сроков полезной службы аналогичных активов, которые используются аналогичным образом;

- технологические, технические и другие типы устаревания.

Если с учетом этих факторов срок полезного использования объекта можно установить, то он устанавливается. Тогда неисключительные права переходят в группу объектов с определенным сроком полезного использования.

Если же срок полезного использования установить нельзя, то неисключительные права отражаются как права с неопределенным сроком полезного использования. Амортизация по таким объектам не начисляется.

К примеру, при покупке программных продуктов с неопределенным сроком полезного использования в учете отражаются записи:

- Дебет Х 111 6I 353 Кредит Х 302 26 73Х — отражена покупка программы, если не было других вложений в формирование ее стоимости;

- Дебет Х 106 3I 353 Кредит Х 302 26 73Х — отражена покупка программы, если формируется стоимость вложений на счете 106;

- Дебет Х 111 6I 353 Кредит Х 106 3I 353 — принята к учету программа.

Обратите внимание! В рамках годовой инвентаризации неисключительным правам с неопределенным сроком использования может быть установлен срок полезного использования. Тогда в учете отражается реклассификация объекта с одного аналитического счета учета на другой:

Дебет Х 111 6Х 352 Кредит Х 111 6Х 353.

Особенности учета затрат на неисключительные права

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31. 2012 N 03-03-06/2/95, Письмо Минфина от 05. 2012 N 07-02-06/128, Письмо Минфина РФ от 16. 2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07. 2011 N 03-03-06/1/330, N 03-03-06/1/331).

Исключительные права на программные продукты учитываются в составе НМА (п. 1 ст. 256 НК РФ, п. 3 ст. 257 НК РФ, п. 3 ПБУ 14/2007).

Изучить подробнее Приобретение и принятие к учету НМА (исключительное право).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23. 2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16. 2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18. 2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18. 2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10. 2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26. 2009).

Аналитика к счету учета затрат на ПО

По рекомендациям аудиторов, РБП отражаются:

- если срок списания РБП более 12 месяцев, — в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы»;

- если менее 12 месяцев, — в разделе II «Оборотные активы» по строке 1210 «Запасы» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1988 N 34, абз. 2 п. 39 ПБУ 14/2007, Письмо Минфина РФ от 27.01.2012 N 07-02-18/01, Письмо Минфина РФ от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина РФ от 29.01.2014 N 07-04-18/01).

В программе 1С необходимо ввести аналитику к счету 97. 21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ— Прочие;

- Вид актива в балансе— Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- — стоимость ПО, списываемая равномерно в течении срока использования, указанного в лицензионном договоре;

- — По месяцам;

- — период срока использования;

- — счет учета затрат на ПО;

- — статья затрат, по которой отражаются расходы на ПО.

Подстатья 352 КОСГУ

Название подстатьи 352 КОСГУ – “Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования”.

На данный код КОСГУ относят операции по принятию к учету неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования. Это права пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности.

В новой редакции порядка применения КОСГУ уточнено, что подстатья 352 не применяется для отражения кассовых поступлений и выбытий. То есть оплачивать права пользования с применением этой статьи не нужно. Разберемся тогда, как и для чего ее применять.

К примеру, мы покупаем антивирусную программу с установленным сроком использования – 2 года. Покупку отразить по подстатье 352 КОСГУ нельзя. Как и ранее, приобретение программ в пользование мы сейчас отражаем по подстатье 226 КОСГУ. А вот далее нужно поставить программу на учет, т. срок ее использования установлен и он больше года. Также по объектам с определенным сроком пользования нужно начислять амортизацию.

Тут применяем новые подстатьи 352 и 452 КОСГУ:

- Дебет Х 111 6I 352 Кредит Х 302 26 73Х — отражена покупка программы, если не было других вложений в формирование ее стоимости;

- Дебет Х 106 3I 352 Кредит Х 302 26 73Х — отражена покупка программы, если формируется стоимость вложений в нее на счете 106;

- Дебет Х 111 6I 352 Кредит Х 106 3I 352 — принята к учету программа;

- Дебет Х 401 20 226 (Х 109 ХХ 226) Кредит Х 104 6I 452 — начисление амортизации ежемесячно в течение двух лет (если стоимость больше 100 000 руб.) или единовременное начисление амортизации (при стоимости до 100 000 руб. включительно);

- Дебет Х 104 6I 452 Кредит Х 111 6I 452 — по истечении двух лет прекращено право пользования программой.

Обратите внимание! Если срок действия неисключительных прав (в частности, лицензии на программу) меньше года, то отражать такие права на счете 111 60 или другом счете не нужно. При покупке вносится проводка:

Дебет Х 401 20 226 (Х 109 ХХ 226) Кредит Х 302 26 73Х — отражена покупка неисключительных прав со сроком действия менее одного года.

Гражданско-правовые отношения

К результатам интеллектуальной деятельности, которым предоставляется правовая охрана (интеллектуальной собственности), относятся программы для электронных вычислительных машин (программы для ЭВМ), а также базы данных (пп. 2, 3 п. 1 ст. 1225 ГК РФ).

Программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения (ст. 1261 ГК РФ).

Базой данных признается представленная в объективной форме совокупность самостоятельных материалов (статей, расчетов, нормативных актов, судебных решений и иных подобных материалов), систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью ЭВМ (п. 2 ст. 1260 ГК РФ).

Согласно п. 1 и 4 ст. 1286 ГК РФ по лицензионному договору одна сторона – автор или иной правообладатель (лицензиар) предоставляет либо обязуется предоставить другой стороне (лицензиату) право использования произведения в установленных договором пределах. При этом пользователю программы для ЭВМ или базы данных по лицензионному договору предоставляется право их использования в пределах, предусмотренных договором.

Как правило, по лицензионному договору на программное обеспечение и базы данных предоставляется простая (неисключительная) лицензия, заключающаяся в предоставлении лицензиату права использования результата интеллектуальной деятельности с сохранением за лицензиаром права выдачи лицензий другим лицам (пп. 1 п. 1 ст. 1236 ГК РФ).

Если в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет (п. 4 ст. 1235 ГК РФ).

В рамках заключенного лицензионного договора составляется акт на передачу права пользования программными продуктами, лицензиар выставляет лицензиату счета на оплату.

Рассылка расчетных листков 2. 0 (с обходом спам-фильтра)

Зарплата Email v8 v8::СПР ЗУП3. x Россия БУ Абонемент ($m)

Обработка производит рассылку расчетных листков сотрудников в формате PDF с возможностью архивирование и шифрования вложения. Важной особенностью обработки является возможность обходить ограничения на количество отправляемых писем в некий период (обход спам-фильтра). Это не хакерская фича, это реальная проблема, наблюдаемая при вполне легальных при массовых рассылках, даже на корпоративных серверах.

2020

6618

35

saver77

14

Списание расходов будущих периодов

Для автоматического ежемесячного учета затрат на ПО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

Учет затрат на ПО за август

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Контроль

Осуществим проверку правильности расчета суммы затрат на ПО программой:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ PDF, НУ PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Бухгалтерский (бюджетный) учет

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

- В казенных учреждениях – Инструкцией, утв. Приказом Минфина РФ от 06.12.2010 № 162н (далее – Инструкция № 162н);

- В бюджетных учреждениях – Инструкцией, утв. Приказом Минфина РФ от 16.12.2010 № 174н (далее – Инструкция № 174н);

- В автономных учреждениях – Инструкцией, утв. Приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н).

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется Инструкцией, утв. Приказом Минфина РФ от 01. 2010 № 157н (далее — Инструкция № 157н), которая является общей для любого типа учреждений.

В соответствии с Указаниями, утв. Приказом Минфина РФ от 01. 2013 № 65н, расходы на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение относятся на подстатью 226 “Прочие работы, услуги” КОСГУ.

Учет расходов на создание электронного идентификатора и выпуск сертификата

В соответствии с п. 18 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99) расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Вместе с тем если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

Действие сертификата ключа подписи может быть приостановлено удостоверяющим центром по некоторым основаниям либо аннулировано (п. 6, 7, 8, 9 ст. 14 Закона № 63-ФЗ).

Расходы организации на оплату услуг удостоверяющего центра являются, по сути своей, управленческими расходами, которые формируют расходы по обычным видам деятельности (п. 7 ПБУ 10/99). Управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 9/99).

В связи с этим и с учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29. 1998 № 34н (далее – ПБУ № 34н), мы полагаем, что стоимость услуг по созданию электронного идентификатора и выпуску сертификата следует признать в учете единовременно, в том отчетном периоде, когда получены соответствующие документы от удостоверяющего центра.

Напомним, согласно п. 20 ПБУ 9/99 порядок признания управленческих расходов должен быть раскрыт в составе информации об учетной политике организации в бухгалтерской отчетности.

Начисление субсидии (по ковид-19)

Зарплата v8 v8::СПР ЗУП3. x Россия БУ НДФЛ ФОМС, ПФ, ФСС Абонемент ($m)

2021

2323

5

ivnik

10

Учет на забалансовых счетах

Согласно п. 66 Инструкции № 157н, программное обеспечение, полученное в пользование учреждением (лицензиатом) учитывается на забалансовом счете 01 “Имущество, полученное в пользование”. Стоимость программного обеспечения определяется исходя из вознаграждения, установленного в договоре.

Аналогичные разъяснения даны в Письмах Минфина РФ от 02. 2013 № 02-06-10/40915, от 29. 2013 № 02-06-10/35603.

В заключении следует отметить, что не отражение программных продуктов (ключей защиты) на забалансовом счете 01 приведет к искажению показателей форм бухгалтерской (бюджетной) отчетности. Это может служить основанием для привлечения учреждения к ответственности, т. является административным правонарушением в области финансов (ст. 11, ст. 6 КоАП РФ).

Отражение в учете затрат на приобретение программного обеспечения

Учет затрат на ПО (неисключительное право) отражается документом Поступление (акт, накладная) — Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

По ссылке Счета учета:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ПО.

Документ формирует проводки:

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». PDF

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.